ИжВФЬзБЃВпТдЃКЛљБОУцж№ВНКУзЊ ТђШыБЃжЕе§ЕБЪБ

ЁЁЁЁ----ИжВФашЧѓЦѓвЕвЛМОЖШТђШыЬзБЃВйзїВпТд

ЁЁЁЁБОЮФжївЊФкШнЃК

ЁЁЁЁ1ЁЂНќЦкЕиВњЕїПиеўВпЦЕГіЃЌЙњЫФЬѕЬсГідіМгЙЉИјЁЂвжжЦЭЖЛњЁЂМгЧПМрЙмЁЂЭЦНјБЃеЯадзЁЗПНЈЩшЕШЁЃЫцКѓЮхВПЮЏЙцЖЈдкНёКѓЕФЭСЕиГіШУжаЃЌЪзИЖПюНЩФЩБШР§ВЛЕУЕЭгкШЋВПЭСЕиГіШУМлПюЕФ50%ЁЃБОДЮеўВпЖдгкИжЬњВњвЕгАЯьгае§гаИКЃЌЦфжадіМгЙЉИјМАЭЦНјБЃеЯадзЁЗПНЈЩшОљРћКУИжЬњашЧѓЃЌЖјЭСЕиеўВпЕФНєЫѕПЩФмЛсЖдЩЬЦЗЗПаТПЊЙЄУцЛ§ВњЩњИКУцгАЯьЁЃЕЋзмЬхРДЫЕЃЌаТеўРћгкЗПЕиВњЗНУцИжВФашЧѓдіМгЁЃ

ЁЁЁЁ2ЁЂЙЄаХВПЁЖЯжгаИжЬњЦѓвЕЩњВњОгЊзМШыЬѕМўМАЙмРэАьЗЈЁЗеїЧѓвтМћНсЪјЃЌзЂШыЬѕМўЕФПСПЬЛђСюжкЖраЁИжГЇЯнШыБЛЬдЬЛђМцВЂЕФОГЕиЁЃШчЙћИУАьЗЈФмЙЛеце§ЕУЕНгаСІжДааЃЌНЋгаРћгкЬсИпжаЙњИжЬњаавЕМЏжаЖШЃЌЙцЗЖаавЕОКељЁЃ

ЁЁЁЁ3ЁЂИжВФГЩБОжЇГХИќМгУїЯдЁЃвЛЗНУцЃЌЪмЬњПѓЪЏЬИХагАЯьЃЌДгЯждкЦ№жСУїФъ4 дТЬњПѓЪЏМлИёНЋЫцзХЬИХаЕФНјГЬЖјВЈЖЏЃЌМлИёБэЯжЕУЯрЖдМсЭІЃЛСэвЛЗНУцЃЌФъФЉУКЬПНЙЬПЙЉгІНєеХЃЌЫЎЕчУКЦјеЧМлГБгаЭћГжајЁЃ

ЁЁЁЁ4ЁЂИжВФУГвзЩЬгаЬсЧАБИЛѕЕФДЋЭГЃЌЕБЧАе§ЪЧБИЛѕГБв§ЖјЮДЗЂжЎМЪЁЃДЫЭтЃЌвјаадкФъФЉЪеНєвјИљЃЌВПЗжЦѓвЕЪмзЪН№СїЯожЦЖјВЛЕУВЛЭћЪаГЁаЫЬОЃЌЖјетЧЁКУЪЧЬсЧАВМОжЕФЛњЛсЁЃ

ЁЁЁЁ5ЁЂДгММЪѕЩЯПДЃЌЕБЧАааЧщвбОЛљБОЬНУїЯТааЕФПеМфЃЌЕБЧАЪЧНЯМбЕФТђШыБЃжЕЦкЁЃ

ЁЁЁЁзЂвтЪТЯюЃК

ЁЁЁЁ1ЁЂБОБЈИцЕФгааЇЪБМфДг2009Фъ12дТ23ШежС2010Фъ1дТ31ШеЃЌгтЦкВйзїМлжЕНЕЕЭЁЃ

ЁЁЁЁ2ЁЂБОБЈИцНЈСЂдкЕБЧАЛљБОУцБГОАЯТЃЌШєгаНЯДѓЭЛЗЂадЪТМўЗЂЩњЃЌР§Шч08ФъЕФбЉджЁЂЙњМвНЯДѓКъЙлЕїПиеўВпГіЬЈЛђепЪЧЛЊЖћНжН№ШкЮЃЛњЕШЃЌОДЧыЙизЂКѓајБЈИцЃЌЛђепгыПЭЛЇОРэСЊЯЕЃЌНјаааое§ЁЃ

ЁЁЁЁ3ЁЂБОБЈИцЫљгаЪ§ОнЖМГіздЙйЗНЛђШЈЭўЛњЙЙЃЌЮоЖХзЋжЎГЩЗжЃЌврВЛЖдЦфПЭЙлЙЋе§адзіБЃжЄЁЃ

ЁЁЁЁвЛЁЂЮЪЬтЕФЬсГі

ЁЁЁЁ12дТГѕЃЌЮвУЧНсКЯИжЬњаавЕЕФЛљБОУцКЭММЪѕУцЧщПіЃЌДгКъЙлНЧЖШИјСЫИжВФашЧѓЦѓвЕжЦЖЈСЫ2010ФъШЋФъЬзЦкБЃжЕВйзїВпТдЪщЁЃдкБЈИцжаЮвУЧШЯЮЊЃКгЩгкШЋЧђОМУвбДІгкИДЫеЪБЦкЃЌжаЙњОМУИДЫебИУЭЃЌИїЙњНЋМЬајБЃГжПэЫЩЕФЛѕБвВЦеўеўВпЃЌетЪЙЕУШЫУЧЖдЮДРДашЧѓЛиХЏЕФдЄЦкЧПСвЃЌЪаГЁЖдИжВФЕФжаГЄЦкБэЯжПДКУЁЃВЛЙ§ЃЌФПЧАЙњФкДцдкзХОоДѓЕФПтДцбЙСІЃЌетЪЙЕУИжВФМлИёзпЪЦГфТњВЛШЗЖЈадЃЌЖЬЦкФкЕзВПе№ЕДЕФИХТЪНЯДѓЁЃ

ЁЁЁЁВЛЙ§ЃЌЫцзХЪБМфВНШы12дТЯТбЎЃЌЮвУЧЗЂЯжИжВФЪаГЁЕФЛљБОУцМАШЫЦјдйЖШЗЂЩњЮЂУюЕФБфЛЏЃЌВПЗжУєИавђЫивбОЗЂЩњИФБфЃЌетвВаэвтЮЖзХаТвЛТжааЧщЕФЕНРДЁЃ

ЁЁЁЁ1ЁЂ ЬњПѓЪЏЬИХаРПЊсЁФЛЃЌГЩБОЖдМлИёЕФжЇГХНЋИќМгУїЯд

ЁЁЁЁ2ЁЂ ПтДцИпЦѓВЛЪЧЮЪЬтЃЌМОНкадБИЛѕГБгаЭћЬсЧАЕНРДЃЛ

ЁЁЁЁ3ЁЂ ЙњМвзюаТЗПЕиВњМАЙ§ЪЃаавЕеўВпЕФГіЬЈНјвЛВНШУЪаГЁУїРЪЛЏЃЛ

ЁЁЁЁ4ЁЂ ИжВФдкДЋЭГЕФЯћЗбЕМОМАУРдЊзпЧПжЎМЪПЙЕјадНЯКУЃЌетЬсзХСЫЭЖзЪепЕФШЫЦјЁЃ

ЁЁЁЁЭЈЙ§злКЯЗжЮіЃЌЮвУЧШЯЮЊТнЮЦИжЕФФъФЉБИЛѕааЧщгаЭћЬсЧАБЌЗЂЁЃЖдгкИжВФашЧѓЦѓвЕЖјбдЃЌДЫЪБЪЧОјМбЕФТђШыЛњЛсЁЃ

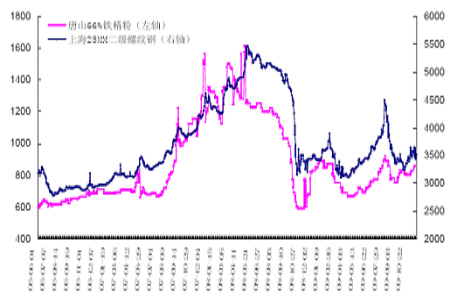

ЁЁЁЁЭМ1: ТнЮЦИж1003КЯдМНќЦкМлИёзпЪЦЭМ

ЁЁЁЁ

ЁЁЁЁЖўЁЂЮвУЧЕФвРОнЃК

ЁЁЁЁ1ЁЂЬњПѓЪЏЬИХаРПЊсЁФЛЃЌвЛЗНУцдіМгСЫИжВФЪаГЁЕФГДзїЬтВФЃЌСэвЛЗНУцГЩБОЬсИпЖдИжВФЕФжЇГХзїгУИќМгУїЯдЁЃ

ЁЁЁЁЁяЁАГЄаПѓЁБФбЬИЁЂЯжЛѕПѓМсЭІ

ЁЁЁЁ2009 ФъжаЙњЛЙУЛгагыШ§ДѓПѓвЕОоЭЗДяГЩавщЃЌ2010 ФъЕФЬИХажмЦквбОПЊЦєЁЃАФДѓРћбЧСІЭиЁЂБиКЭБиЭиНш2010 ФъИжЬњаавЕИДЫеЮЊгЩЃЌЪзЯШХзГі2010 ФъГЄаМлЩЯеЧ30%ЁЃжаИжадђЩљГЦУїФъЬњПѓЪЏЙЉДѓгкЧѓЃЌВЂТНајеЙПЊСЫећРэПѓЪЏНјГіПкжШађЁЂЫѕМѕПѓЪЏНјГіПкЩЬУћЖюЁЂКЃЭтбАЧѓЦфЫћТєМвЕШвЛаЉСаДыЪЉЃЌЪЦвЊдкНёФъЬИХажаАтЛивЛГЩЁЃШЛЖјРфОВЯТРДзаЯИЯыЯыЃЌ2010 ФъГЄаПѓНЕМлЛљБОЩЯУЛгаПЩФмЃЌжЛЪЧеЧЗљЖрЩйЕФЮЪЬтЁЃвђЮЊШ§ДѓПѓЩНдкПѓЪЏСьгђеЦЮезХОјЖдЕФЛАгяШЈЁЃАДееУїФъЬњПѓЪЏеЧЗљ30%КЫЫуЃЌдђАФДѓРћбЧЬњПѓЪЏFOB МлЮЊ80 УРН№зѓгвЃЌМгЩЯКЃдЫЗбдђПЩФмГЌЙ§100 УРН№ЁЃАД20%КЫЫуЕНАЖМлвВНЋдк90 УРН№вдЩЯЃЌЪЙЕУЙњВњИжВФГЩБОВЛЖЯЬсИпЁЃЮвУЧШЯЮЊЃЌДгЯждкЦ№жСУїФъ4 дТЬњПѓЪЏМлИёНЋЫцзХЬИХаЕФНјГЬЖјВЈЖЏЃЌЬњПѓЪЏМлИёБэЯжЕУЯрЖдМсЭІЁЃ

ЁЁЁЁЭМ2ЃКЬњПѓЪЏМлИёгыИжВФМлИёзпЪЦЭМ

ЁЁЁЁ

ЁЁЁЁЁяНЙЬПМлИёЕзВПЬЇЩ§ЃЌжаЙњПЩФмБфЮЊОЛНјПкЙњ

ЁЁЁЁ1)ЁЂНЙУКЩЯеЧЖЏСІГфзуЮЊНЙЬПаавЕЬсЙЉжЇГХ

ЁЁЁЁНЙУКЪЧЯЁШБЦЗжжЃЌЧвВњСПЯрЖдМЏжаЃЌНіЩНЮїЪЁМДеМЕНЙњФкНЙУКВњСПЕФ25%ЃЛЖјДгШЋЧђНЙУКУГвзжаЃЌАФДѓРћбЧЕФЪаГЁЗнЖюеМЕН60%зѓгвЃЌвВОЭвтЮЖзХЯрЖдМЏжаЕФВњСПЖдгкТєЗНРДНВОпгаИќЧПЕФЛАгяШЈЁЃЭЌЪБЃЌЙњФкСЖИжаавЕжївЊгУЕФжїНЙУКЁЂЗЪУКдђИќЮЊНєШБЃЌНјвЛВНМгОчСЫЙЉашЕФШБПкЁЃ

ЁЁЁЁ2)ЁЂЙњФкЫЎЕчУКЦјНќЦкЦЕЦЕЬсМлИјИжГЇЪЉМгГЩБОбЙСІ

ЁЁЁЁЁяКЃдЫЪаГЁж№ВНЛюдОЃЌКЃдЫЗбе№ЕДЩЯаа

ЁЁЁЁ1)ЁЂПѓЦѓВйзнКЃдЫааЧщ

ЁЁЁЁЬњПѓЪЏЬИХаЦкМфНЋЪЧЙњМЪГДМвЁЂжївЊИЩЩЂЛѕУГвзЩЬвдМАВПЗжДѓаЭДЌдЫЙЋЫОШШГДКЃдЫЪаГЁЕФЪБМфЁЃЭЌЪБАФжоПѓвЕОоЭЗБиКЭБиЭиЁЂСІЭивВНЋЛ§МЋааЖЏЁЃвЛЗНУцЪЧЮЊЬИХадіМгЛАгяШЈЃЌСэвЛЗНУцетвВЪЧЫћУЧДђбЙАЭЮїПѓеМСьжаЙњЪаГЁЕФВпТдЁЃетвВМгОчСЫКЃдЫЪаГЁЕФВЈЖЏЁЃ

ЁЁЁЁ2)ЁЂШЋЧђОМУЛиХЏЭЦИпКЃдЫжИЪ§

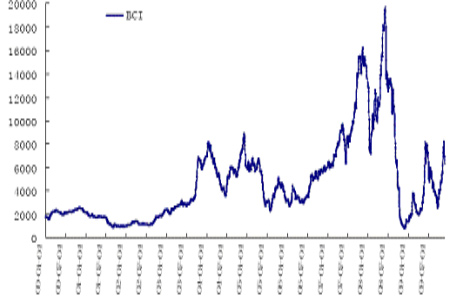

ЁЁЁЁЭМ2ЃКBCIМлИёзпЪЦЭМ

ЁЁЁЁ

ЁЁЁЁзлКЯРДПДЃЌЭЈЙ§ЖдПѓЪЏЁЂНЙЬПЁЂКЃдЫЗбМАЗЯИжЕШдВФСЯЕФОбщЙРжЕЃЌЮвУЧЙРМЦЩњВњвЛЖжИжВФЕФГЩБОДѓдМЮЊ3600дЊ/ЖжвдЩЯЃЌГЌЙ§ШЅФъЫЎЦНЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ШЄЮЖКиПЈ ЧЉУћ

- 12дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОжїЬтЁП жаНБАйЗжАй

- гАзг ЧЃЪж еЌФа жїЬтПт

- ЁОЖЬаХЁП дЊЕЉШЄЮЖЖЬаХ

- ВЛаэЖЏЃЌОйЦ№ЪжРДЃЁШЯЪЖ

- ЁОдЊЕЉЁП ЧзЪжзїдЊЕЉКиПЈ

- НсЛщЧыМэ ЩњШеПьРж АЎЧщ

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП ЮвЪЧецЕФАЎФу

- АЎвЊШЋаФШЋвт НќЮДРД

- ЁОгщРжЁП ЮтеђгюЩцЯгЯЎЛї

- СљДѓЮРЪгПчФъЭэЛсЛузм

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄБІБІдчЪЖзжЃЁГЩВХЕФЙиМќ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ жавНУиЗНЕїЮхдрВЙдЊЦј

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ