2010ФъаПЯШбяКѓвж ГЪЯжПэЗљдЫаа(4)

ЁЁЁЁ2ЁЂ2010 ФъШЋЧђаПЪаЙ§ЪЃгаЭћИФЙлЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁЙњМЪЧІаПбаОПаЁзщ(ILZSG)БЈИцЯдЪОЃЌдЄЙР2009 ФъОЋСЖаПЯћЗбНЋЯТНЕ5.6%жС1,076 ЭђЖжЃЌЮЊ1975 ФъвдРДзюДѓЯТНЕЃЌНіжаЙњ(16.8%)КЭгЁЖШ(6.2%)ашЧѓЭЌБШдіМгЃЛ2010ФъОЋСЖаПашЧѓдЄМЦНЋдіГЄ11.9%жС1204ЭђЖжЃЌзд2009ФъЪмН№ШкЮЃЛњгАЯьдЄЦкЕФЯТЛЌ5.6%ЗДЕЏЁЃжаЙњКЭгЁЖШНЋЗжБ№діГЄ7.6%ЁЂ10.6%ЃЌШдНЋЪЧШЋЧђаПашЧѓдіГЄЕФЖЏСІЁЃдкЙЉИјЗНУцЃЌILZSGдЄМЦ2009ФъОЋСЖаПВњСПНЋЯТЛЌ4.7%жС1114ЭђЖжЁЃ2010ФъОЋСЖаПВњСПНЋдіМгДѓдМ10.1%жС1226ЭђЖжЃЌжївЊЪЧгЩгкаПвБСЖГЇдкЯьгІН№ШкЮЃЛњМѕВњКѓжиаТПЊЙЄЭЦЖЏЁЃШЋЧђПѓЩНВњСППЩФмНЋдіГЄ8.1%жС1197ЭђЖжЃЌЦфжаЖрЪ§діЗљЙщвђгкGoldcorpЙЋЫОЕФФъВњ19ЭђЖжЕФPensaquitoПѓГЁЕФПЊЙЄЁЃ

ЁЁЁЁILZSGдЄЙР2010ФъШЋЧђОЋСЖаПЪаГЁЙ§ЪЃСППЩФмНЕжС22.7ЭђЖжЃЌЕЭгк2009ФъдЄЙРЕФЙ§ЪЃ38ЭђЖжЁЃгы2008 Фъ21.7 ЭђЖжЫЎЦНЯрЕБЁЃ

ЁЁЁЁЖјИљОнBrook HuntдЄВтЃЌ2009ФъШЋЧђаПЙЉгІЙ§ЪЃ35.7ЭђЖжЃЌ2010ФъЙ§ЪЃ3.2ЭђЖжЃЌЕЋЕН2011ФъНЋГіЯж13.7ЭђЖжЕФЙЉИјШБПкЁЃ

ЁЁЁЁзмЬхЩЯЃЌЫфШЛ2010 ФъШЋЧђВњСПЮЌГжНЯПьдіЫйЃЌЕЋЪЧдкЦћГЕКЭЗПЕиВњЕФРЖЏЯТЃЌаПашЧѓдіЫйвЊДѓгкВњСПЕФдіЫйЃЌвђДЫШЋЧђаПЪаГЁЙЉашЙ§ЪЃНЋгаЭћГжајЯТНЕЁЃ

ЁЁЁЁЫФЁЂПтДцвђЫи

ЁЁЁЁ1ЁЂЩЯКЃПтДцзДПі

ЁЁЁЁ

ЁЁЁЁ2009ФъГѕЃЌЩЯКЃаППтДцДг6ЭђЖжзѓгвж№ВНдіМгЃЌ5-6дТЗнЮЌГждк8ЭђЖжзѓгвЁЃЯТАыФъЦ№ЃЌЪмЕНЙњФкВњСПКЭНјПкСПУїЯддіГЄЃЌНЛвзЫљПтДцГжајдіжС11ЭђЖжзѓгвЃЛВНШы10дТЗнЃЌЯжЛѕЮЌГжЬљЫЎзДЬЌЪЙЕУаПМгЫйСїШыНЛвзЫљВжПтЃЌжС12дТЕзЛІаППтДцНјвЛВНдіжС17ЭђЖжЫЎЦНЃЌНЯФъГѕдіЗљГЌЙ§180%ЁЃ

ЁЁЁЁ2009ФъЃЌЪмЕНЭЖзЪашЧѓРЖЏЃЌЛІаПМлИёЮДЪмЕНПтДцЕФНЯДѓбЙжЦЃЌГіЯжСЫаПМлгыПтДцЭЌеЧЕФОжУцЁЃдЄМЦ2010ФъЃЌЫцзХаПМлЕФзпИпЃЌПтДцЖдаПМлЕФгАЯьНЋЛсМгЧПЃЛШєПтДцГжајДІгкИпЮЛНЋбЙжЦаПМлЕФЩЯааПеМфЁЃ

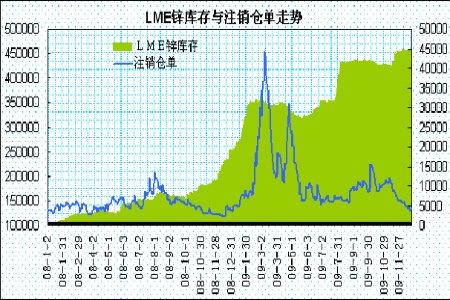

ЁЁЁЁ2ЁЂLMEПтДцзДПі

ЁЁЁЁ

ЁЁЁЁ2009ФъГѕЃЌХЗУРашЧѓЦЃШѕЃЌLMEаППтДцПьЫйдіГЄЃЌДгФъГѕЕФ25ЭђЖрЖждіГЄжС3дТЗнЕФ36ЭђЖжзѓгвЁЃ3-5дТЗнЃЌЫцзХжаЙњНјПкдіМгЃЌLMEаППтДцЖЬднЛиТфжС31ЭђЖжзѓгвЁЃЯТАыФъгЩгкХЗУРашЧѓЮДМћИФЙлвдМАжаЙњНјПкЗХЛКЃЌLME ПтДцГжајдіГЄЃЌНижС12дТЕзвбдіжС45ЭђЖжЕФРњЪЗИпЮЛЃЌНЯ08ФъЕздіЗљГЌЙ§80%ЁЃ

ЁЁЁЁзмЬхЩЯЃЌ2010ФъТзЖиКЭЩЯКЃаППтДцШєВЛФмГіЯжМѕЩйЧїЪЦЃЌаППтДцЮЌГжИпЮЛНЋМЬајЖдаПМлЙЙГЩбЙСІЁЃ

ЁЁЁЁЮхЁЂ2010ФъааЧщЗжЮіеЙЭћ

ЁЁЁЁ(вЛ)гАЯьвђЫиЗжЮі

ЁЁЁЁ1ЁЂШЋЧђОМУЮШВНЛиЩ§

ЁЁЁЁ2009ФъЃЌЪмЕНИїЙњеўВпЕФДЬМЄМЦЛЎЃЌШЋЧђИїжївЊОМУЬхВНШыИДЫеЃЌШЋЧђУГвзКЭН№ШкзДПіЕУвдИФЩЦЁЃИљОнIMFЃЌдЄМЦШЋЧђОМУдк2009 ФъЯТЛЌдМ1%жЎКѓЃЌ2010 ФъНЋдіГЄдМ3%ЁЃЗЂДяОМУЬхЃЌМЬ2009 ФъОМУЛиЕї3.4%КѓЃЌдЄМЦ2010 ФъФъдіГЄдМЮЊ1.3%ЁЃЦфжаЃЌдЄМЦУРЙњОМУдк2009 ФъЪеЫѕ2.7%жЎКѓЃЌ2010 ФъНЋРЉеХ1.5%ЁЃаТаЫОМУЬхЃЌНЋДг2009 ФъGDP діГЄдЄМЦЕФ1.7%ДяЕН2010 ФъНќ5%ЁЃЫцзХЪРНчОМУж№ВНЛиХЏЃЌ2010ФъаПЕФашЧѓвВНЋдіМгЃЌетНЋЛКНтаПЪаГЁЙ§ЪЃОжУцЁЃ

ЁЁЁЁ2ЁЂаПЪаЙЉгІЙ§ЪЃЗљЖШгаЭћЪее

ЁЁЁЁ2009ФъЩЯАыФъЃЌЫцзХЙњФкЭтПѓЩНМѕВњЃЌШЋЧђаПВњСПУїЯдЯТНЕЃЛЯТАыФъЃЌаПМлЩЯеЧДјЖЏаПВњФмПьЫйЛжИДЃЌВњСПГіЯждіГЄЁЃILZSGдЄМЦ2009ФъОЋСЖаПВњСПНЋЯТЛЌ4.7%жС1114ЭђЖжЁЃашЧѓЗНУцЃЌ2009 ФъОЋСЖаПЯћЗбНЋЯТНЕ5.6%жС1,076 ЭђЖжЃЌЮЊ1975 ФъвдРДзюДѓЯТНЕЃЌНіжаЙњ(16.8%)КЭгЁЖШ(6.2%)ашЧѓЭЌБШдіМгЃЌХЗУРашЧѓЮЎЫѕЁЃILZSGГЦЃЌ2010ФъОЋСЖаПашЧѓдЄМЦНЋдіГЄ11.9%жС1204ЭђЖжЃЌзд2009ФъЪмН№ШкЮЃЛњгАЯьдЄЦкЕФЯТЛЌ5.6%ЗДЕЏЁЃдЄЙР2010ФъОЋСЖаПВњСПНЋдіМгДѓдМ10.1%жС1226ЭђЖжЃЌжївЊЪЧгЩгкаПвБСЖГЇдкЯьгІН№ШкЮЃЛњМѕВњКѓжиаТПЊЙЄЭЦЖЏЁЃдЄЙР2010ФъШЋЧђОЋСЖаПЪаГЁЙ§ЪЃСППЩФмНЕжС22.7ЭђЖжЃЌЕЭгк2009ФъдЄЙРЕФЙ§ЪЃ38ЭђЖжЁЃгы2008 Фъ21.7 ЭђЖжЫЎЦНЯрЕБЁЃзмЬхЩЯЃЌЫфШЛ2010 ФъШЋЧђВњСПЮЌГжНЯПьдіЫйЃЌЕЋЪЧдкЦћГЕКЭЗПЕиВњЕФРЖЏЯТЃЌаПашЧѓдіЫйвЊДѓгкВњСПЕФдіЫйЃЌвђДЫШЋЧђаПЪаГЁЙЉашЙ§ЪЃНЋгаЭћЫѕеЁЃ

ЁЁЁЁ3ЁЂжаЙњЙЉашвђЫи

ЁЁЁЁ2009ФъЃЌЪмвцгкеўИЎЪеДЂМЦЛЎКЭДѓЙцФЃОМУДЬМЄМЦЛЎЃЌН№ЪєЯТгЮВњвЕИДЫеУїЯдЁЃЦћГЕЁЂЗПЕиВњдіЫйбИУЭЃЌетРЖЏСЫаПЯћЗбЕФдіГЄЁЃдЄМЦ2010ФъЦћГЕЁЂНЈжўаавЕЕФИДЫеНЋДјЖЏЖЦаПАхВњСПдіГЄЃЌДЬМЄаПН№ЪєашЧѓНјвЛВНЛиХЏЁЃРДздгкЦћГЕКЭМвЕчаавЕЕФашЧѓ(ЁАЦћГЕЯТЯчЁБКЭЁАМвЕчвдОЩЛЛаТЁБеўВпЕФбгај)вВНЋдк2010 ФъМЬајДЬМЄаПЯћЗбЕФГжајдіГЄЁЃ

ЁЁЁЁ4ЁЂПтДцвђЫи

ЁЁЁЁ2009ФъЃЌЪмЕНЭЖзЪашЧѓРЖЏЃЌаПМлИёЮДЪмЕНПтДцЕФУїЯдбЙжЦЃЌГіЯжСЫаПМлгыПтДцЭЌеЧЕФОжУцЁЃдЄМЦ2010ФъЃЌЫцзХаПМлЕФзпИпЃЌПтДцЖдаПМлЕФгАЯьНЋЛсМгЧПЃЛШєПтДцГжајДІгкИпЮЛНЋбЙжЦаПМлЕФЩЯааПеМфЁЃ

ЁЁЁЁНсТлЃК2009ФъШЋЧђОМУЧїгкИДЫеЃЌЙњФкЗПЕиВњМАЦћГЕвЕдіЫйУїЯдЃЌЭЈеЭгЧТЧЪЙЕУзЪН№ГжајСїШыаПЪаГЁЃЌЭЦЖЏаПМлЪЕЯжДЅЕзЗДЕЏЃЌВЂГЪЯжЕЅБпЩЯаазпЪЦЃЌЛиЕНСЫ2008Фъ5дТЕФИпЕуЫЎЦНЁЃ

ЁЁЁЁеЙЭћ2010ФъЃЌЩЯАыФъдкОМУЙЎЙЬИДЫеЁЂСїЖЏадГфдЃЁЂЭЈеЭдЄЦкЕШвђЫижЇГХЃЌЭЖзЪашЧѓНЋЭЦЖЏаПЪаЩЯааЃЛЯТАыФъаПЪаНЋЛиЙщЙЉЧѓУцЃЌВњФмдіГЄМгОчЙЉгІбЙСІЃЌХЗУРашЧѓЕФВЛШЗЖЈадЃЌПтДцЕШвђЫиНЋДйЪЙаПМле№ЕДМгОчЁЃаПЪаНЋГЪЯжЯШбяКѓвжзпЪЦЃЌвЛЖўМОЖШНЋгаЭћбгајЩЯеЧЃЌГіЯжГхИпзпЪЦЃЌШ§ЫФМОЖШНЋПэЗље№ЕДЃЌж№ВНЛиТфЁЃдЄМЦЛІаПЕФУмМЏГЩНЛНЋЮЛгк16000-22000ЧјМфЁЃ

ЁЁЁЁжаШ№Н№ШкЃКН№вз

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОдЊЕЉЁП ЧзЪжзїдЊЕЉКиПЈ

- НсЛщЧыМэ ЩњШеПьРж

- ЁОЖЬаХЁП дЊЕЉШЄЮЖЖЬаХ

- ВЛаэЖЏЃЌОйЦ№ЪжРДЃЁШЯЪЖ

- ЁОжїЬтЁП ЕћСЕЛЈ ЗЧжїСї

- ЯргЕ ЮкРЙч жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СєЩљЛњ ГЌОЕф

- ЮоМфЕР-дйМћ ЮоУп

- ЁОгщРжЁП ФЊЮФЮЕаТСЕЦиЙт

- КюХхсЏЗёШЯгыАйвкФаНЛЭљ

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄБІБІдчЪЖзжЃЁГЩВХЕФЙиМќ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ БЧбз---ЮЊКЮОУжЮВЛгњЃП

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ