ОМУЭЃжЭадЭЈеЭНЋзѓгв2010ФъЛЦН№ЪаГЁ(4)

ЁЁЁЁ6.2010ФъЭЈеЭдЄЦкШдНЋГЩЮЊН№МлЩЯбяЕФзюДѓЭЦЪж

ЁЁЁЁИїЙњДѓЙцФЃЗЂааЛѕБвЃЌНЋЭЦЖЏЩЬЦЗМлИёжаЦкМЬајЩЯеЧЁЃНќЦкЕФЩЬЦЗЛиЕїЖЬЦкПЩФмШдЛсГжајЕНФъЕзЃЌЕЋаТвЛТжЕФДѓеЧМДНЋЕНРДЁЃ

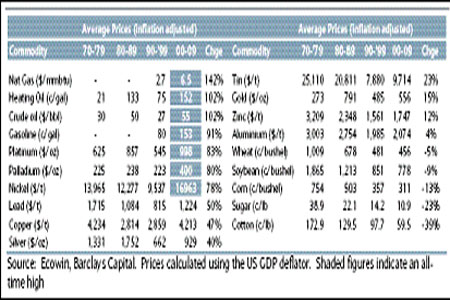

ЁЁЁЁЫцзХгжвЛИі10ФъМДНЋНсЪјЃЌНЋет10ФъРяжївЊЩЬЦЗЕФЦНОљМлИёгыЫќУЧДг1970ФъЦ№ЕФРњЪЗМлИё(ОЭЈеЭЕїећ)НјааЖдБШЪЧИігавтЫМЕФЪТЁЃгыЩЯИі10ФъЯрБШЃЌДѓВПЗжФмдДЩЬЦЗКЭН№ЪєМлИёвбОДѓЗљЩЯеЧЁЃжЛгаХЉВњЦЗЪЕМЪМлИёЕЭгкЩЯИі10ФъЕФЫЎЦНЁЃЯТБэСаГіСЫжївЊЩЬЦЗ(ЗжЮЊШ§зщ)ЕФМлИёЧїЪЦЁЃЫљгаЕФФмдДЩЬЦЗдкет40ФъжаДѓЗљЩЯеЧЃЌдкЕБЧАЕФ10ФъРяОљМлДяЕНзюИпЁЃНгЯТРДвЛзщАќРЈЙѓН№ЪєКЭЛљБОН№ЪєЁЃгыЩЯИі10ФъЯрБШЃЌВЌКЭюйдкЩЯеЧЗљЖШЩЯдкИУзщжаЮЛОгЧАСаЃЌВЂЧвЦфНќ10ФъОљМлвВЪЧ40ФъРДзюИпЕФЁЃЫфШЛЫљгаЦфЫћЛљБОН№ЪєКЭЙѓН№ЪєЦНОљМлИёдкНќ10ФъжаДѓЗљЩЯеЧЃЌЕЋЖМУЛФмГЌЙ§ЫќУЧИїзддк70ФъДњКЭ80ФъДњОЭЈеЭЕїећЕФЦНОљМлИё(ОЁЙмЭЗЧВњНгНќЃЌНіБШ70ФъДњОљМл4234УРдЊ/ЖжЕЭ21УРдЊ)ЁЃЕкШ§зщАќРЈвЛаЉжївЊЕФХЉВњЦЗЁЃИУзщХХУћзюКѓЃЌЦНОљМлИёвВНЯЩЯИі10ФъЯТНЕЁЃ

ЁЁЁЁОЭЈеЭЕїећЕФ10ФъЦНОљМлИёЃЌАДНќ10ФъБфЖЏЗљЖШХХСа

ЁЁЁЁ

ЁЁЁЁДг2001ФъЦ№ЛЦН№ПЊЪМСЫвЛВЈЛдЛЭЕФХЃЪаааЧщЃЌ2001ФъУРЙњПЦММЭјХнФЦЦУ№МгЩЯЁА9?11ЁБПжВРЪТМўЃЌУРСЊДЂПЊЪМжДааПэЫЩЛѕБвеўВпЃЌетв§ЗЂСЫЪаГЁЖдЭЈеЭЕФЕЃаФЃЌН№Млдк2005ФъЩЯеЧжС500УРдЊЃЌЖј2008ФъУРЙњН№ШкЮЃЛњБЌЗЂКѓЃЌУРСЊДЂОШЪаеўВпМгОчСЫЪаГЁЖдУРдЊБсжЕЕФдЄЦкЃЌН№МлДг2001Фъ11дТ27ШеЕФ272УРдЊзѓгвЩЯеЧжС2009Фъ11дТ26ШеЕФзюИпЮЛ1195УРдЊЃЌЖЬЖЬ8ФъЪБМфЃЌЛЦН№ЩЯеЧСЫ3.4БЖЃЌелКЯФъИДКЯЪевцТЪДѓИХЪЧ16.5%ЁЃ

ЁЁЁЁ7.2010ФъЪЏгЭвђЫиЗжЮі

ЁЁЁЁШЋЧђНЋВНШызЪдДЮЊЭѕЕФЪБДњЃЛДЂБИзЪдДОЭЪЧДЂБИВЦИЛЃЛШЋЧђељЖсзЪдДЃЛзЪдДМњТєЪЧжаЙњзюДѓЕФЭДЃЌвВЕМжТжаЙњдкЮДРДПЩФмГЩЮЊзюДѓЕФзЪдДЯћЗбЙњЁЃ

ЁЁЁЁДгЯТЭМПДГіЃЌТзЖиН№гыдгЭМлИёзпЪЦШдГЪЯжНЯЧПЕФЯрЙиадЃЌОЁЙмНќЦкГіЯжвЛЖЈЕФЗжЛЏЃЌЕЋвРШЛВЛФмзшжЙЖўепжЎМфЕФЧїЭЌадЗЂеЙЁЃ

ЁЁЁЁ

ЁЁЁЁХЗХхПЫЕїИпЪРНчдгЭашЧѓдЄВтЃЌдЄМЦЃЌ2010ФъЪРНчдгЭШеашЧѓСПНЋДяЕН8513ЭђЭАЃЌБШ2009ФъдіМг82ЭђЭАЃЌдіЗљЮЊ0.98%ЁЃетвЛдЄВтБШИУзщжЏЩЯИідТЕФдЄЦкдіМгСЫ6ЭђЭАЁЃХЗХхПЫЕїИпЪРНчдгЭашЧѓЕФжївЊвРОнЪЧШЋЧђОМУвбПЊЪМИДЫеЁЃЖјгЭМлШчЙћДѓЙцФЃЩЯеЧЃЌЪЦБиЮЊЮДРДЕФЭЈеЭТёЯТИќЩюЕФвўЛМЃЌДгЖјЖдИДЫеЕФОМУЙЙГЩЭўаВЁЃ

ЁЁЁЁ(2)2010ФъжаЙњвђЫиВЛШнКіЪгЃЌЪЏгЭашЧѓГжајдіМг

ЁЁЁЁжаЙњГЩЮЊШЋЧђОМУИДЫеЕФЛ№ГЕЭЗЃЌЖјжаЙњдкОРњСЫН№ШкЮЃЛњЕФЯДРёКѓЃЌЫфШЛОМУдкЗХЛКЃЌЕЋЖдЪЏгЭЕФашЧѓШДЮДМѕЩйЁЃБЯОЙжаЙњЪЧзЪдДибЗІЕФЙњМвЃЌДѓСПЕФФмдДашЧѓвРППНјПкЁЃ

ЁЁЁЁХЗХхПЫдЄМЦЃЌУїФъжаЙњЖддгЭЕФашЧѓдіГЄНЯЮЊУїЯдЃЌдЄМЦдіЗљПЩДя4.5%ЃЛДЫЭтжаЖЋЕиЧјКЭББУРЕиЧјЕФдгЭашЧѓдіЗљвВНЋЗжБ№ЮЊ3.34%КЭ0.99%ЁЃБЈИцжИГіЃЌУїФъОМУКЯзїгыЗЂеЙзщжЏ(OECD)ећЬхЕФдгЭашЧѓНЋЮЎЫѕ0.28%ЁЃ

ЁЁЁЁЫцзХШЋЧђН№ШкЮЃЛњЕФгАЯьж№НЅЯћЭЫЃЌдкаТвЛТжОМУжмЦкжаЃЌЮвЙњЪЏгЭашЧѓНЋНЯПьдіГЄЃЌдЄМЦ2010-2015ФъЮвЙњЪЏгЭашЧѓФъОљдіГЄ4.9%ЃЌ2015ФъашЧѓзмСПНЋДяЕН5.3вкЖжзѓгвЁЃ

ЁЁЁЁЮвЙњЪЏгЭЯћЗбгыОМУдіГЄИпЖШЯрЙиЃЌЯрЙиЯЕЪ§ДяЕН0.98ЁЃ2010-2015ФъЃЌЮвЙњОМУНЋНјШыаТвЛТжЩЯЩ§жмЦкЃЌЧБдкОМУдіЫйдк9%-11%жЎМфЃЌДгЖјНЋРЖЏЮвЙњЪЏгЭашЧѓНЯПьдіГЄЁЃ

ЁЁЁЁЪзЯШЃЌЙЄвЕЛЏНјГЬНЋРЖЏЙЄвЕгУгЭдіГЄЁЃЙЄвЕЪЧЮвЙњзюДѓЕФгУгЭВПУХЃЌЦфЪЏгЭЯћЗбСПеМзмЯћЗбСПЕФ41%ЁЃЙЄвЕдіМгжЕгыГЩЦЗгЭЯћЗбСПИпЖШЯрЙиЃЌЯрЙиЯЕЪ§ДяЕН0.89ЁЃдЄМЦ2009-2015ФъЮвЙњЙЄвЕдіМгжЕФъОљдіЫйЮЊ15%ЃЌЙЄвЕЕФПьЫйЗЂеЙНЋРЖЏЙЄПѓгУгЭМАЙЄвЕЦЗдЫЪфгУгЭЕФдіГЄЁЃ

ЁЁЁЁЦфДЮЃЌГЧеђЛЏНјГЬМгПьНЋДйНјЪЏгЭЯћЗбЁЃГЧеђЛЏТЪдк30%-70%жЎМфЪЧПьЫйЗЂеЙЦкЃЌЖјжаЙње§ДІгкетвЛНзЖЮЁЃдЄМЦ2010-2015ФъЃЌЮвЙњГЧеђЛЏТЪНЋгЩ46%ЩЯЩ§ЕН51.3%ЃЌГЧеђЛЏНјГЬЕФМгПьНЋДйНјЪЏгЭМАЦфЯрЙиЯТгЮВњЦЗЕФашЧѓЁЃ

ЁЁЁЁдйДЮЃЌЦћГЕВњвЕМгЫйЗЂеЙНЋДјЖЏГЕгУгЭПьЫйдіГЄЃЌЕЋаТФмдДЦћГЕЕФЗЂеЙПЩФмГЩЮЊЪЏгЭашЧѓЕФзюДѓБфЪ§ЁЃЮвЙњЦћГЕЯћЗбвбОЖЩЙ§даг§ЦкДг2008ФъПЊЪМНјШыЕНЦ№ЗЩЦкЃЌИљОнШеКЋЕФОбщЃЌЮвЙњЦћГЕЯћЗбЕФЦ№ЗЩЦквЊбгај10ФъвдЩЯЃЌЦкМфЕФЦћГЕЯњСПФъОљдіЫйЫфШЛВЛЛсДяЕНШеКЋ35%КЭ25%ЕФИпдіЫйЃЌвВЛсБЃГждк10%зѓгвЃЌДгЖјДјЖЏЮвЙњГЕгУгЭПьЫйдіГЄЁЃдЄМЦЃЌ2010-2015ФъЮвЙњЦћгЭГЕЯњСПНЋФъОљдіГЄ11%ЃЌДјЖЏЦћгЭашЧѓБЃГжФъОљ5.1%ЕФЮШЖЈдіГЄЃЛВёгЭГЕЯњСПФъОљдіГЄ9%зѓгвЃЌВёгЭзмЬхашЧѓНЋБЃГжФъОљ4.9%ЕФдіГЄЁЃ

ЁЁЁЁ(3)2010ФъШЋЧђЪЏгЭЪаГЁЙЉашЫЋИеадНЋЕМжТгЭМлТна§ЩЯЩ§

ЁЁЁЁЙЉгІЗНУцЃЌЗЧХЗХхПЫВњгЭЙњЕФГЃЙцЪЏгЭВњСПвбОДяЕНИпЗхЁЃздЩЯЪРМЭ90ФъДњжаЦквдРДЃЌЗЧOPECЙњМвЪЏгЭДЂСПвЛжБДІгкЁАГрзжЁБзДЬЌЃЌУПФъЩњВњБШПБЬНаТдіДЂСПЖр40вк-50вкЭАЁЃвдДЂСПЫЅМѕТЪХаЖЯЃЌЗЧOPECЙњМвЪЏгЭВњСПе§дкОРњЯТНЕЦкЛђИпЗхЦкЁЃIEA(ЙњМЪФмдДЛњЙЙ)дЄВтЃЌЗЧХЗХхПЫЕФГЃЙцЪЏгЭВњСПНЋДг2008ФъЕФ3930ЭђЭА/ШеЯТНЕЕН2030ФъЕФ3530ЭђЭА/ШеЁЃPFCФмдДзЩбЏЙЋЫОдђдЄМЦЃЌЗЧХЗХхПЫЕФЪЏгЭЙЉгІгыЪРНчЪЏгЭЯћЗбжЎМфЕФВюЖюНЋВЛЖЯРЉДѓЃЌЮДРДШЋЧђЪЏгЭЙЉгІдіГЄНЋИќМгвРРЕХЗХхПЫВњгЭЙњЃЌЕН2030ФъХЗХхПЫдкЪЏгЭЪаГЁЕФЗнЖюНЋДгФПЧАЕФ44%ЩЯЩ§ЕН52%ЁЃ

ЁЁЁЁашЧѓЗНУцЃЌЪЏгЭашЧѓдіГЄНЋжївЊРДздЗЧOECD(ОКЯзщжЏ)ЙњМвЃЌЖјаТаЫЪаГЁОМУЬхе§ДІгкЙЄвЕЛЏКЭГЧЪаЛЏМгЫйЗЂеЙЪБЦкЃЌЪЏгЭЯћЗбНЋЫцОМУЗЂеЙПьЫйдіГЄЃЌВЂЪЙЮДРДЕФШЋЧђЪЏгЭашЧѓОпгаНЯЧПЕФИеадЬиЕуЃЛФПЧАOECDЙњМвЪЏгЭашЧѓвбОНјШыИпЗхЦкЃЌ2006ФъвдРДЦфЪЏгЭашЧѓСЌајШ§ФъГіЯжЭЌБШИКдіГЄЁЃЮДРДЃЌШЋЧђЪЏгЭашЧѓдіГЄНЋжївЊРДздЗЧOECDЙњМвЁЃЗЧOECDЙњМвЪЏгЭЯћЗбдкЩЯЪРМЭ90ФъДњКѓбИЫйдіГЄЃЌВЂНЋдк2030ФъЧАБЃГжГжајЭњЪЂЕФдіГЄЬЌЪЦЃЌгШЦфЪЧаТаЫЪаГЁЙњМвКЭжаЖЋЕиЧјЁЃ

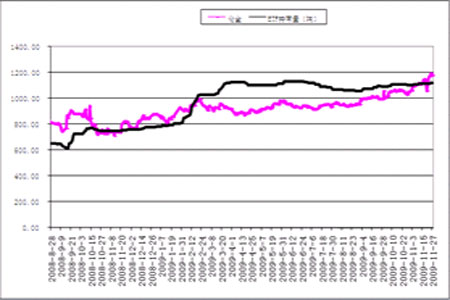

ЁЁЁЁ8. 2010ФъЛЦН№ETFМЬајзпКьЃЌГЩЮЊЛЦН№ЪаГЁвЋблЕФУїаЧ

ЁЁЁЁЕБЛЦН№БфЕУЦцЛѕПЩОгЃЌЦфН№ШкбмЩњЦЗЁЊЁЊЛЦН№ETFвВЫцжЎзпЧЮЁЃЛЦН№ETFЪЧдкЛЦН№НЛвзЫљНЛвзЕФЛЦН№ЛљН№ЃЌАќККмЖрЩЯЪаЦЗжжЃЌзюжївЊЕФЦЗжжЪЧSPDRЛЦН№ETFЃЌ2004Фъ11дТ18ШеЦ№дкХІдМжЄНЛЫљТђТєЁЃ2009ФъЃЌгаНќ40%ЕФЛњЙЙЭЖзЪепбЁдёЙКТђЛЦН№ETFВњЦЗзїЮЊГЄЦкЭЖзЪЁЃ

ЁЁЁЁЪРНчЩЯЕквЛИіЛЦН№ETFЛљН№гк2003ФъдкАФДѓРћбЧЕФЯЄФсЩЯЪаЁЃ2004ФъЪЧЛЦН№ETFДѓЗЂеЙЕФвЛФъЃЌ3жЛЛЦН№ETFЯрМЬдкИУФъГЩСЂЃЌАќРЈФПЧАЪРНчЩЯзюДѓЕФЛЦН№ETFЁЊЁЊSPDRGoldShares(ХІНЛЫљДњТыGLD,ЯТМђГЦSPDR)ЁЃЦљНёЮЊжЙЃЌШЋЧђЙВга10жЛЛЦН№ETFЛљН№ВњЦЗЃЌЗжБ№дкУРЙњЁЂгЂЙњЁЂЗЈЙњКЭФЯЗЧЕШЙњЩЯЪаНЛвзЃЌДњБэЕФзЪН№ЙцФЃГЌЙ§500вкУРдЊЁЃ

ЁЁЁЁЛЦН№ETFПЊдфСЫРњЪЗЩЯЛЦН№гыЙЩЦБЪаГЁзЪБОЕФЕквЛЬѕжБНгЧўЕРЃЌЭЌЪБЯрЖдДЋЭГЕФЛЦН№ЭЖзЪЧўЕРЃЌЛЦН№ETFЕФгХЪЦжївЊгаНЛвзУХМїЕЭЁЂЭИУїЖШИпЕШЃЌДЫЭтЃЌЦфЬигаЕФЩъЙКЁЊЪъЛиЛњжЦПЩвдБЃжЄЛЦН№ETFВЛЛсГіЯжДѓЗљЖШЕФелвчМлЁЃЯТУцЮвУЧвдSPDRЮЊР§РДЫЕУїЛЦН№ETFЕФзщжЏЛњжЦЃЌЦфЗЂЦ№ШЫЪЧЪРНчЛЦН№аХЭаЗўЮёЛњЙЙЃЌЭЈГЃгЩДѓаЭЛЦН№ЩњВњЩЬЯђИУЛњЙЙМФЪлЪЕЮяЛЦН№ЃЌЫцКѓИУЛњЙЙвдДЫЪЕЮяЛЦН№ЮЊвРЭаЃЌдкХІдМжЄШЏНЛвзЫљФкЙЋПЊЗЂааЛљН№ЗнЖюЃЌДњТыЮЊGLD,вдЙЉИїРрЭЖзЪепЩъЙКЃЛХІдМвјааКЭЛуЗсвјаа(УРЙњ)ЗжБ№ЕЃШЮЛљН№ЭаЙмШЫКЭЪЕЮяБЃЙмШЫЃЌЭЖзЪепдкЛљН№ДцајЦкМфФкПЩвдздгЩЪъЛиЁЃДгЩЯЪіЗжЮіПЩвдПДГіЃЌЭЖзЪЛЦН№ETFЛљН№ЕФЗчЯеЯрЖдНЯЕЭЃЌЕЋгЩгкЛЦН№ETFРрВњЦЗзЗзйЕФЪЧЛЦН№ЯжЛѕМлИёВЈЖЏЃЌЖјЛЦН№ETFЕФЪЕЪБЙЉашЧщПіКЭЛЦН№БОЩэЕФЙЉашЧщПіЪЧЖРСЂЕФЃЌвђДЫЃЌН№МлзпЪЦЮовЩЪЧЛЦН№ETFЕФзюДѓЗчЯеРДдДЁЃ

ЁЁЁЁИУЛњжЦПЩНЋЙЩЪазЪБОЗжСїЕНЪЕЮяЛЦН№жаЃЌВЂЗДгГдкETFГжВжСПЕФдіМгЩЯЃЌгЩгкETFЕФГжВжСПЪЧУПШеЙЋВМЕФЃЌЪ§ОнЙЋПЊвзЛёЕУЃЌвђДЫЃЌЖЈЦкЙлВтETFГжВжСПЕФБфЛЏЛђаэПЩвдЮЊЗжЮіН№МлКѓЦкзпЪЦЬсЙЉвЛЖЈЕФВЮПМЁЃБОЮФЛљгкДЫМйЩшЖјеЙПЊНјвЛВНЗжЮіЁЃ

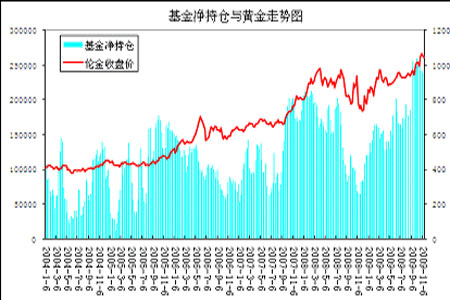

ЁЁЁЁзд2004ФъЩЯЪавдРДЃЌETFГжВжСПЕФБфЛЏДѓжТПЩвдЗжЮЊШ§ИіНзЖЮЃКЦНЮШдіГЄЦкЁЂПьЫйЗЂеЙЦкКЭИпЮЛећЙЬЦкМАЕїећЦкЁЃ

ЁЁЁЁ(1)ЦНЮШдіГЄЦк(2004Фъ11дТЁЊ2008Фъ4дТ)

ЁЁЁЁИУЪБЦкЃЌАщЫцЛЦН№МлИёЕФЮШВНЗЂеЙЃЌETFГжВжСПГЪЯжГіЮШВНдіГЄЕФЬЌЪЦЁЃетвЛЗНУцЪЧРДздгкЖдЛЦН№ЮДРДМлИёЩЯеЧЕФЮШЖЈдЄЦкЃЌСэвЛЗНУцвВвтЮЖзХдкЛЦН№ETFЕФЗЂеЙГѕЦкЃЌЦфашЧѓСПзмЬхЪЧТдГЌЙ§ЛЦН№ЪЕЮяашЧѓЕФЃЌЕЋЛЙУЛгаГіЯжНЯДѓЕФТђХЬбЙСІЁЃвђДЫЮвУЧПЩвдПДЕНЃЌдк2006Фъ3дТН№МлдјГіЯжЭЛШЛьЩ§МАЫцКѓЕФДѓЗљЛиГЗЃЌЖјETFЕФГжВжСПБфЛЏЯрЖдНЯаЁЃЌетБэУїЕБЪБЖдGLDашЧѓЕФРЉеХКЭЪЕЮяашЧѓЕФРЉеХЪЧвЛжТЕФЁЃ

ЁЁЁЁ(2)ПьЫйЗЂеЙЦк(2008Фъ5дТЁЊ2009Фъ3дТ)

ЁЁЁЁН№ШкЮЃЛњвдРДЃЌSPDRЕФГжВжБфЛЏзДПіБэУїИУЛљН№ГЩЮЊН№МлзпЪЦЕФЪаГЁЭЦЖЏСІЁЃвЛЪЧдкЮЃЛњГѕЦкЃЌН№МлдтЪмПжЛХадХзЪлбЙСІЃЌДгМЧТМИпЮЛНќ1000УРдЊжиДьЃЌЕјЗљвЛЖШГЌЙ§20%ЃЛЖјSPDRЕФГжВжСПШДБэЯжГіСЫвЛЖЈЕФЮШНЁадЃЌГжВжСПНіЯТНЕСЫ12%ЃЌЯдЪОГівЛЖЈЕФЕЏадЁЃЖјдк10дТЗнН№МлЗДЕЏВЂдйДЮЯТЕјжЎЪБЃЌETFЕФГжВжСПВЛНЕЗДЩ§ЃЌЬсЧАЖдЪаГЁзіГіЗДгІЁЃЖўЪЧдк2009Фъ2дТЃЌЕБЪБETFЕФГжВжСПвЛИідТУЭді22%ЃЌеЧЗљЧАЫљЮДгаЁЃЖјЮвУЧПЩвдПДЕНЃЌЫцКѓ3дТЗндкУРдЊжИЪ§ЩЯеЧЕФЧщПіЯТН№МлЦєЖЏСЫаТвЛТжМгЫйЩЯеЧааЧщЃЌДгФГжжГЬЖШЩЯРДЫЕЃЌETFЕФТђХЬдкЭЦЖЏН№МлЩЯеЧЁЃетвтЮЖзХETFВЛНіНіЪЧБЛЖЏЕиИњзйН№МлзпЪЦЃЌдкЪаГЁЭЖзЪЧщаїДяЕНвЛжТЪБЃЌЦфЖюЭтЕФЙКТђбЙСІврПЩвдзЊЛЏГЩЖдЪЕЮяЛЦН№ЕФашЧѓЃЌДгЖјжїЕМН№МлзпЪЦЁЃ

ЁЁЁЁ(3)ИпЮЛећЙЬЦк(2009Фъ4дТЁЊ11дТ)

ЁЁЁЁНёФъ4дТЗнвдРДЃЌETFдіВжЫйЖШДѓЗљЗХЛКЃЌетгыН№МлГЄДяАыФъЪБМфЕФИпЮЛеёЕДгаЙиЁЃЕЋдкНќСНИідТН№МлСЌајДѓЗљРЩ§жЎЪБЃЌSPDRЕФГжВжСПШДдкИпЮЛећЙЬЃЌВЂЮДЫцзХН№МлГіЯжУїЯдЕФГжајЩЯЩ§ЁЃетвЛЗНУцЯдЪОСЫETFЕФашЧѓКЭЪЕЮяЛЦН№ашЧѓДѓжТБЃГжвЛжТЃЌСэвЛЗНУцвВЯдЪОГіСЫгАЯьЛЦН№МлИёзпЪЦвђЫиЕФЖрбљЛЏКЭИДдгадЃЌЪЙЕУЪаГЁдЄЦкЕФвЛжТадВЛФЧУДЯджјЃЌETFЛЦН№ТђХЬдкЯрЖдЕФИпЮЛХЧЛВЁЃ

ЁЁЁЁЩЯЪавдРДТзЖиН№КЭETFГжВжСПзпЪЦ

ЁЁЁЁ

ТзЖиН№гыETFзюНќвЛФъЖрвдРДЕФГжВжБфЛЏ

ЁЁЁЁ

ЁЁЁЁ( 4)ЁЃЕїећЦк(2009Фъ12дТ)

ЁЁЁЁздДгЕЯАнЪТМўвдРДЃЌШЋЧђН№ШкЪаГЁДгХЃЪаЕФЗшПёжаВНШыНзЖЮадЕїећЦкЃЌЛЦН№вВВЛР§ЭтЁЃЫфШЛИУЪТМўЕФгАЯьдкН№ШкЪаГЁжагАЯьОчСвВЈЖЏЃЌЕЋВЛзуврв§ЗЂДѓЕФН№ШкКЃаЅЁЃдвђгаЯТЃКЕЯАнЪРНчВЛЪЧРзТќажЕмЁЃРзТќажЕмМШЪЧУРЙњЕкЫФДѓЭЖзЪвјааЃЌгжЪЧУРЙњЖЬЦкЛѕБвЪаГЁЕФживЊзіЪаЩЬЁЃРзТќажЕмЕФЕЙБеВЛЕЋДђЦЦСЫЭЖзЪепЙигкОпгаЯЕЭГживЊадН№ШкЛњЙЙЁАДѓЖјВЛЕЙЁБЕФдЄЦкЃЌЖјЧвв§ЗЂСЫЖЬЦкЛѕБвЪаГЁЕФБРХЬЃЌДЅЗЂСЫгАзгН№ШкЛњЙЙЕФЯЕЭГадБРРЃЁЃЕЯАнЪРНчЕФеЎЮёЯрЕБЭИУїЃЌЖјЧвВЂУЛгаНщШыЙ§гкИДдгЕФН№ШкбмЩњЦЗНЛвзЃЌеЎЮёЮЅдМдьГЩЕФГЫЪ§гаЯоЃЛОЁЙмЯёЛуЗсЁЂдќДђжЎРрЕФПчЙњвјааПЩФмЛсдтгіНЯДѓГхЛїЃЌЕЋЗЂДяЙњМвеўИЎВЛЛсдйЖШШУРзТќЦЦВњЕФБЏОчжибнЃЌдкеўИЎИїжжжЇГжЯТЃЌПчЙњвјааНЋКЭЕЯАнЪРНчДяГЩеЎЮёжизщавщЁЃ

ЁЁЁЁвђДЫЃЌЕЯАнЪТМўЕФБЌЗЂИќЯёЪЧвЛГЁИеИеПЊЪМЕФЪЂбчжаБЌЗЂЕФвЛИіЮЂВЛзуЕРЕФВхЧњЃЌЫќВЛЛсХЄзЊУРдЊЬзРћНЛвзЕФВЊаЫЃЌВЛЛсФцзЊЖЬЦкЙњМЪзЪБОДгЗЂДяЙњМвЯђаТаЫЪаГЁЙњМвЕФСїЖЏЃЌвВВЛЛсзшжЙУРдЊгааЇЛуТЪЕФМЬајБсжЕЁЃ

ЁЁЁЁзмжЎЃЌФПЧАН№МлЕФЕїећЪЧУРдВНзЖЮадЗДЕЏЗчЯеЦЋКУднЪБадзЊвЦМАЛёРћЛиЭТЕФБиШЛНсЙћЃЌЫзЛАЫЕЃЌвдЭЫЮЊНјЗНЮЊЩЯЃЌН№МлдкФПЧАЕФЮЛжУЕїећГфЗжКѓгаЭћдкЮДРДХЪЕЧаТЕФИпЗхЁЃ

ЁЁЁЁ9.2010ФъЭЖЛњЛљН№ЕФзїгУШдВЛПЩаЁЪг

ЁЁЁЁЯТЭМЫљЪОЃК2004ФъвдРДЃЌЛЦН№ЭЖзЪЛљН№ОЛЖрГжВжЛљБОГЪЯжЮШВНдіГЄЬЌЪЦжаЁЃДѓаЭЭЖЛњЩЬЖдЛЦН№ЕФКѓЪаЗЧГЃПДКУЃЌВЂЧвдкВЛЖЯТђШызіЖрЁЃетИќМгЙЎЙЬСЫЮвУЧГЄЦкПДЖрЛЦН№ЕФаХаФЁЃ

ЁЁЁЁ

ЁЁЁЁдкШЋЧђГжајПэЫЩЕФВЦеўКЭЛѕБвеўВпЕФДЬМЄМЦЛЎЯТЃЌЭЈЛѕХђеЭвбОдкЧФЧФЗЂЩњЃЌАФжобыааЕШвбПЊЪММгЯЂЁЃУцЖдОМУдкИДЫеНјГЬжаЛЙвЁвЁгћзЙЕФЧщПіЃЌG20ЙњВЦГЄЛсвщвВУїШЗЗЂГіФПЧАВЛЪЧНєЫѕеўВпЕФЪБЛњЃЌУРЙњОМУгЩгкжЦдьвЕГжајЫЅЭЫКЭН№ШквЕЪмЕНбЯжиЕФДђЛївбОГЩЮЊЧЇЗђЫљжИЃЌПЩвддЄЦкОМУЛљБОУцНЋЛсГжајЕЭУдЃЌЫЋГрзжНЋЛсвРШЛбЯжиЖјЕУВЛЕНКмКУЕФОШЪъЃЌУРдЊДѓЗљЖШЩЯеЧвЃвЃЮоЦкЃЌЖјетЮЊЛѕБвБсжЕКЭДѓзкЩЬЦЗЩЯеЧЬсЙЉСЫЦѕЛњЁЃ

ЁЁЁЁ10.2010ФъУРдВЧПЪЦжЛЪЧъМЛЈвЛЯжЃЌИїЙњбыаадіГжЛЦН№ГЩЮЊжїа§ТЩ

ЁЁЁЁбЧжоЙњМвгЕгазюЖрЕФЭтЛуДЂБИКЭзюЩйЕФЛЦН№БШТЪЃЌЧА10ЮЛзюДѓЕФЭтЛуДЂБИЙњМвжаЧА8ИіЙњМвЮЛгкбЧжоЃЌЫљвддіГжПеМфОоДѓЁЃ

ЁЁЁЁдкетаЉОоЖюЭтЛуДЂБИЕФБГКѓЃЌбЧжоЙњМвбыааЖдгкУРдЊБсжЕЮоФмЮЊСІКЭЩюЖёЭДОјЃЌЛѕБвЕФЙњМЪЛЏКЭЛѕБвЕФЛАгяШЈЪЧЗЂеЙжаживЊПМТЧЕФЮЪЬтЃЌЖјУПИіЧПЪЦЛѕБвЕФБГКѓЖМЪЧгаКмЧПЕФЛѕБвжЇГХЃЌУРЙњга8000ЖжЛЦН№ЁЂХЗдЊБГКѓга5%ЕФЛЦН№ДЂБИЁЂШ№ЪПЗЈРЩга25%ЕФЛЦН№ДЂБИжЇГХЃЌЩѕжСГіЪлЛЦН№вЊЪЕааШЋУёЙЋОіЁЃ

ЁЁЁЁГжгаДѓСПУРЙњЙњеЎЕФбыаазюгаПЩФмдкЮДРДМИФъФкдіМгЛЦН№ДЂБИЃЌАќРЈжаЙњЁЂШеБОЁЂЖэТоЫЙЁЂгЁЖШЁЂаТМгЦТЁЂАЭЮїКЭКЋЙњбыааЕШЁЃФПЧАЙњМЪДЂБИжаЛЦН№ЫљеМБШР§ВЛЕН10%ЕФбыааОпБИдіГжЛЦН№ЭЗДчЕФЖЏЛњЁЃШчЙћЮЛгкбЧжоЕФЧА8ИіЭтЛуДЂБИЙњМвдіГжЕН5%ЃЌашЧѓНЋЛсга4300ЖжЃЌЖјШчЙћдіГжЕН10%НЋЛсашвЊ11600ЖжЁЃетНЋЪЧШЋЧђВЛЯћКФШЮКЮвЛАЛЫОЛЦН№ЕФЧщПіЯТећећ5ФъЕФЛЦН№аТдіВњСПЁЃЮДРДдкШЋЧђЛѕБвЕФБсжЕЬЌЪЦЯТбыаадіГждЄЦкКмДѓЃЌНЋЛсЕМжТЖдЛЦН№МлИёЩЯеЧдЄЦкМЋДѓЁЃ

ЁЁЁЁбыааЕФЛЦН№ГіЪлЖдгкЛЦН№ЙЉгІЪЧНіДЮгкПѓВњН№КЭОЩН№ЛиЪеЕФЕкШ§ДѓРДдДЃЌАДееФПЧАУПФъЛЦН№ВњСПгыашЧѓжЎМфЕФВюОрЃЌДѓдМдк200ЖжЁЊ400ЖжЃЌШчЙћбыааДгГіЪлЗНзЊШыЙКШыЗННЋЛсЕМжТЙЉашВЛЦНКтЕФМгДѓЃЌЛЦН№МлИёЛЙвЊДѓЗљЖШЕФЩЯеЧЁЃ

ЁЁЁЁ11. 2010ФъЕидЕеўжЮгАЯьгаЯо

ЁЁЁЁЩЯИіЪРМЭ70ФъДњЃЌУРЫеСНИіГЌМЖДѓЙњЕФЖдПЙКЭСНДЮЪЏгЭЮЃЛњвдМАСНДЮжаЖЋеНељЃЌЖдЪРНчЛЦН№МлИёзпИпЦ№ЕНСЫЭЦВЈжњРНЕФзїгУЃЌгШЦфЪЧЫеСЊШыЧжАЂИЛКЙЃЌжБНгЕМжТСЫЪРНчЛЦН№МлИёХЪЩ§жС875УРдЊЁЃ

ЁЁЁЁЕидЕеўжЮШчЙћГжајНєеХВЂЩ§МЖЮЊеНељНЋдьГЩН№МлЕФОчСвВЈЖЏЁЃвђЮЊЃКЕидЕеўжЮВЛЮШЖЈНЕЕЭаХгУЛѕБвЮќв§СІЃЌгАЯьЛЦН№МлИёЁЃЙњМЪЕидЕеўжЮВЛЮШЖЈдьГЩзЪдДЙЉИјВЛЮШЖЈЃЌдіЧПЛЦН№БмЯеЙІФмЁЃЙњМЪЕидЕеўжЮЪТМўгыЛЦН№МлИёЯрЛЅгАЯьВЂЯрЛЅбщжЄЁЃ

ЁЁЁЁБОФъЖШГЏКЫЮЃЛњКЭжаЖЋОжЪЦНєеХШдЪЧЕидЕеўжЮжаЙизЂЕФНЙЕуЃЌдкЩЯАыФъЃЌжежЙЕФСљЗНЛсЬИвђЮЊжаЙњгыУРЙњЕФЮга§ЃЌвЛЖШГіЯжзЊЛњЃЌЕЋаќЖјЮДОіЕФГЏКЫЮЪЬтВЂЮДЪЕжЪадНтОіЁЃ

ЁЁЁЁСйНќФъФЉЃЌЫфШЛвСРЪВПЖгднЪБРыПЊгыСкЙњвСРПЫНгШРЕФвЛИігЭЬяЃЌЕЋВЂЮДЭъШЋГЗзпЃЌСНвСОљЩљГЦгЕгаИУгЭЬяЕФПижЦШЈЁЃвСРЪВПЖг12дТжабЎНјзЄгаЙиЕФгЭЬяЃЌАЭИёДяеўИЎЫцМДЯђЕТКкРМЕБОжНЛЩцЃЌвЊЧѓЖдЗНВПЖгМДЪБГЗзпЁЃ

ЁЁЁЁЮвУЧУмЧаЙизЂИУЪТМўЕФКѓајЗЂеЙЃЌШчЙћЮДФмвдКЭЦНЕФЗНЪННтОіЃЌВЛХХГ§ЗЂЩњЕиЧјадЮфзАГхЭЛЕФПЩФмадЃЌШчЙћФмдкОжВПЕУЕНПижЦЃЌЖдН№МлЕФгАЯьЯрЖдгаЯоЃЌЗДжЎШєЩ§МЖЮЊЙцФЃадЕФеНељЃЌдкШЋЧђОМУИДЫеЕФУєИаЪБЦкЃЌЗЂЩњетбљЕФЪТЧщЪЧКмВЛУюЕФЃЌФЧУДгаПЩФмАбБОвбОДрШѕЕФОМУЭЯШыДѓЯєЬѕЕФЖёСгОГЕиЁЃ

ЁЁЁЁ12.2010ФъММЪѕзпЪЦеЙЭћ

ЁЁЁЁЯТЭМЯдЪОЃЌФПЧАН№МлШдДІгкЩЯбяЕФзмЧїЪЦжаЁЃ8дТгы60дТОљЯпЕФжЇГХзїгУУїЯдЃЌВЛХХГ§МЬајВтЪд8дТОљЯпЕФжЇГХЁЃзд2008Фъ1дТЕН2009Фъ9дТаЮГЩЕФНзЖЮадЕзВПШЗСЂСЫН№МлдкЮДРДвЛФъШдНЋЮЌГжЧПЪЦЁЃЖјЩЯЗНЕФПеМфОоДѓЃЌИљОнИУЭМВтЫуФПБъЮЛЃЌЮЊЕзВПСНБЖзѓгвЕФЭЖЩфОрРыЃЌФПЧАЕФЮЛжУ ИеКУЪЧвЛБЖЕФЮЛжУЃЌвВОЭЪЧЫЕЃЌЮДРДН№МлШдгаНЯДѓЕФЩЯбяИХТЪЃЌПЩФмЕНДя1500УРдВЩѕжСИќИпЁЃ

ЁЁЁЁ

ЁЁЁЁШ§ЁЂзмНс

ЁЁЁЁИљОнЩЯЪіЗжЮіЕУГіЃЛ2009ФъЕквЛМОЖШЃЌН№МлдкУРдВЕФЗДЕЏзпЪЦгАЯьЯТЃЌНЋМЬајдкЧЇдЊДѓЙиЩЯЗНИННќЛ§аюЖЏФмЃЌЫцзХПэЫЩЛѕБвеўВпЕФМЬајдЫааЃЌдкЕкЖўМОЖШвђСїЖЏаддіМгЕМжТЕФЭЈеЭдЄЦкдйЖШЬЇЭЗЃЌНЋЪЙН№МлМЬајеОЩЯ1200УРдВЃЌдкЕкШ§МОЖШЃЌЫцзХИїЙњМгЯЂдЄЦкЕФдіЧПЃЌдБОДрШѕЕФОМУИДЫеНЋдйЖШЪмЕНДђЛїЃЌОМУЯнШыжЭеЭЪБДњЕФГѕЦкНзЖЮЃЌН№МлЛсМЬајХЪЩ§ЃЌДѓИХЛсЕНДя1500УРдВзѓгвЃЌЕНЕкЫФМОЖШЃЌЫцзХИїЙњПЊЪМЛКТ§МгЯЂЃЌН№МлНЋжиаТВНШыНзЖЮадЕїећЦкЁЃЕїећФПБъгаПЩФмЛсДг1400-1500ЧјгђЛиЙщЕН1100-1200ЧјгђЁЃ

ЁЁЁЁЫФЁЂБфЪ§

ЁЁЁЁШчЙћГіКѕвтСЯЕФУРЙњОМУЧПОЂИДЫеЃЌЖјЯрЖдгкЦфЫћОМУЬхЬиБ№ЪЧХЗдЊЧјОМУРДЫЕЃЌвЛЕЋХЗдЊЗЂЩњЗДзЊЖјВНШыБсжЕЭЈЕРЃЌУРдВЕФЧПЪЦНЋЛсБЛЖЏЯдЪОГіРДЁЃЖјИїЙњШчЙћвтЭтЕФдкУїФъЕивЛМОЖШПЊЪММгЯЂЃЌФЧЛЦН№зіЮЊЕжПЙЭЈеЭЕФЙЄОпжЎвЛЃЌЦфвтвхНЋДѓДѓНЕЕЭЃЌН№МлЕФЧЇдЊЪБДњФбБЃНЋГЩЮЊБиШЛЁЃ

жаШ№Н№Шк гъне

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОЪЅЕЎЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОЖЬаХЁП ЪЅЕЎНкШЄЮЖЖЬаХ

- ЭЈМЉСю:вЛРЯепАзаыКьХл

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОгщРжЁП вдЩЋСаУћФЃаДец

- кїУєЛлДоНЈАюЧзУмееЦиЙт

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ