ОМУЭЃжЭадЭЈеЭНЋзѓгв2010ФъЛЦН№ЪаГЁ(3)

ЁЁЁЁ4.ИїЙњбыааЖдЛЦН№ЕФХзЪлзЊБфЮЊж№ВНдіМгДЂБИ

ЁЁЁЁОнЭГМЦЃЌаТаЫЪаГЁЙњМвЫљГжгаЕФЛЦН№ДЂБИКЭЗЂДяЪаГЁЯрБШНЯЕЭЃЌвђДЫаТаЫЪаГЁЙњМвдкРЉДѓЛЦН№ДЂБИЗНУцЛЙгаКмДѓЕФПеМфЁЃФПЧАЃЌУРЙњЁЂШеБОЁЂХЗжобыааЁЂгЂЙњЁЂЕТЙњЁЂвтДѓРћЁЂЗЈЙњКЭШ№ЪПЫљГжгаЕФЛЦН№еМИїздЭтЛуКЭЛЦН№змДЂБИЕФБШР§ЦНОљЮЊ37.9%ЁЃгыжЎЯрБШЃЌжаЙњЁЂЖэТоЫЙЁЂгЁЖШЁЂКЋЙњЁЂАЭЮїКЭаТМгЦТбыааЫљГжЛЦН№ЕФБШР§ЦНОљЮЊ2.2%ЁЃ

ЁЁЁЁгЁЖШДЂБИвјааОіЖЈдіМгЛЦН№ДЂБИЃЌЪЭЗХСЫЗЂеЙжаЙњМвбыааЖдЛЦН№ЕФЭЖЛњашЧѓЃЌЯТЭМЯдЪОСЫЛЦН№ДЂБИзюЖрЕФЗЂеЙжаЙњМвЃЌНЋвѕгАВПЗжДЂБИЪ§СПМгзмЃЌВЛМАзмДЂБИЕФ10%ЃЌЮвУЧбЁдёетИіЗжНчЕуЃЌЫќДњБэСЫШЋЧђбыааЛЦН№ДЂБИЕФЦНОљЗнЖюЁЃгЩгкВЛАќРЈЮЏФкШ№РЁЂРшАЭФлЁЂЗЦТЩБіКЭЩГЬиАЂРВЎЕШЛЦН№ДЂБИНЯИпЕФбыааЃЌЫљвдЪТЪЕЩЯПЩФмГЌЙ§СЫ10%ЁЃ гЩДЫЗжЮіЃЌбЧжоКЭББЗЧДѓВПЗжбыаажЕЕУЙизЂЃЌЕБЫќУЧЕФЛЦН№ДЂБИНЯИпВЂЧвЕЭгк10%етИіЪРНчЦНОљДЂБИЫЎЦНЪБЁЃ

ЁЁЁЁздДггЁЖШБОдТ3ШеБэЪОЃЌДгЙњМЪЛѕБвЛљН№зщжЏ(IMF)ЙКШы200ЙЋЖжЛЦН№КѓЃЌН№МлвбЩЯЩ§11%ЁЃ

ЁЁЁЁ

ЁЁЁЁЙњМЪЛѕБвЛљН№зщжЏ(IMF) вбЯђЫЙРяРМПЈбыааГіЪл10ЖжЛЦН№ЁЃIMFБэЪОЃЌДЫДЮЪлН№ЪЧIMFдк9дТХњзМГіЪлзмМЦ403.3ЖжЛЦН№ЕФвЛВПЗжЁЃ

ЁЁЁЁIMFБэЪОНЋОЁПьЭъГЩЪЃгр190ЖрЖжЛЦН№ГіЪлЃЌДЫЧАИУзщжЏвбЯђгЁЖШКЭУЋРяЧѓЫЙбыааЪлГі212ЖжЛЦН№ЃЌIMFДЫОйжМдкЮЊЦфВЦЮёзДПіМАДћПюМЦЛЎЬсЙЉжЇГХЁЃ

ЁЁЁЁ5.ЙњМЪгЮзЪзЗж№ЛЦН№

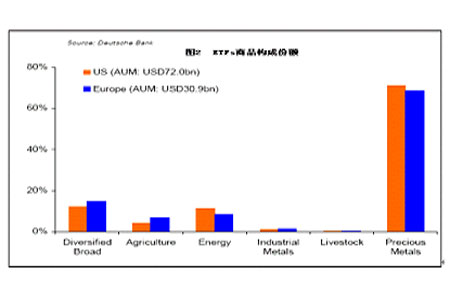

ЁЁЁЁХЗУРETFsЩЬЦЗЛљН№жаЙѓН№ЪєзмзЪН№СПеМБШгт70%ЃЌЦфжазюжївЊЕФЪЧЛЦН№ETFsЃЌетЖдН№МлгаЪЕМЪадЕФжЇГХЁЃШчЯТЭМЫљЪОЃЛ

ЁЁЁЁ

ЁЁЁЁдкУРдЊГіЯжБсжЕЪБЃЌЭЈГЃЛсгаИќЖрзЪН№СїЯђаТаЫЪаГЁЃЛЕЋУРдЊДЅЕзЗДЕЏЪБЃЌзЪБОгжПЊЪМСїГіаТаЫЪаГЁЁЃзЪБОСїШыЭЈГЃЛсДЬМЄОМУдіГЄЃЌв§ЗЂзЪВњМлИёХнФЁЃ2009ФъЕкШ§МОЖШДѓжаЛЊЧјЯћЗбашЧѓБШ2008ФъЩЯЩ§10%ЁЃдкИпДя8.9%ЕФGDPдіГЄЭЦЖЏЯТЃЌШ§МОЖШЛЦН№ЯћЗбашЧѓЭЌБШдіМг12%ЃЌДяЕНРњЪЗзюИпЕФ120.2ЖжЁЃ

ЁЁЁЁЯћЗбепЕФашЧѓКЭШЫУёБвМлИёЯрЖдЮШЖЈАяжњРИпашЧѓЃЌЖјЭЌЪБЭЖзЪМЭФюН№ЬѕКЭН№БвЕФЛњЛсвВЪЙЯћЗбепЕУвдНјвЛВНЩцСдЛЦН№ЪаГЁЁЃ

ЁЁЁЁЩЯЪРМЭ70ФъДњЕФЩЬЦЗжмЦкЃЌЛЦН№Дг2зжЭЗНјШы3зжЭЗЃЌаћИцСЫвЛИіЪБДњЕФНсЪјЃЌврДњБэвЛИіШЋаТЪБДњЕФПЊЪМЁЃЪБИє30ФъКѓЕФЩЬЦЗжмЦкЃЌЛЦН№врНЋНсЪј3зжЭЗЃЌНјШы4зжЭЗЪБДњЁЃЭЌбљаћИцвЛИіЗБШйЪБДњЕФНсЪјЃЌИќДњБэвЛИіИќМгЗБШйЕФЪБДњРДСйЁЃ

ЁЁЁЁЖў. 2010ФъН№МлгАЯьвђЫиЗжЮіМАдЄВт

ЁЁЁЁвЛАужївЊАДееСНЬѕЯпЫїРДбаОПЛЦН№ЃКвЛЪЧЛЦН№ЕФДЋЭГЩЬЦЗЪєадЃЌЖўЪЧЛЦН№ЕФН№ШкЪєадЁЃФПЧАЛЦН№ЖЬЦкМлИёЯТЕјжївЊгЩСНИівђЫидьГЩЃЌЪзЯШЪЧ9дТЗнвдРДЕН12дТЗнЃЌ4ИідТЦкМфРлЛ§ЖЬЦкеЧЗљЙ§ДѓЃЌдьГЩЪаГЁЛёРћЛиЭТбЙСІдНРДдНЖрЃЛБГКѓЕФвђЫиЪЧЃЌОЭЪЧвђЮЊЕЯАнГіЯжЮЅдМЮЪЬтЃЌКмЖрЭЖзЪЛњЙЙЮЊСЫЛиЪезЪН№ВЛНівЊСЫНсЛЦН№ЕФЭЖзЪЃЌЦфЫћЩЬЦЗвВдкЕїећЃЌвВОЭЪЧЫЕжЎЧАЛњЙЙЕФЭЖзЪЖМвЊЖвЯжЃЌдкЖвЯжЙ§ГЬжаЪаГЁОЭЛсЗЂЩњВЈЖЏЁЃ

ЁЁЁЁОЙ§етДЮГфЗжЕФЕїећЃЌЮДРДЛЦН№МлИёЕФзпЪЦНЋИќЮЊЮШНЁКЭдњЪЕЁЃзмЬхРДЫЕЃЌЕЅДгМлИёЩЯРДПДЃЌЛЦН№ЮДРДЯрЕБГЄЕФвЛЖЮЪБЦкФкЛсдЫаадкЫФЮЛЪ§ЮЊБъМлЕФЧјМфРяЃЌЕБШЛЪЧжИУРдЊБъМлЁЃ ШчЙћАбЭЖзЪдЄЦкЕФЪБМфЩшЖЈдкЮДРД10ФъЃЌдкетИіЗЖЮЇФкЃЌЮвУЧНЋЛсгРДвЛИіЛѕБвЪфШыаЭЕФзЪВњМлИёХнФЪБЦкЁЃдкетИіЪБЦкФкЃЌАќРЈЛЦН№ЁЂЕиВњЁЂЙЩЪаЁЂеЎЪаЖМЛсгРДвЛИіЗЧГЃДѓЕФЗЂеЙЪБЦкЁЃЮДРДећИіЙњФкЪаГЁЃЌжЛвЊЪЧАбЛѕБвзЊЛЏГЩЗЧЛѕБвзЪВњЃЌЖМФмЯэЪмЕНдЄЦкЕФЪевцЃЌетИідЄЦкЪЧжИЦНОљЭЈЛѕХђеЭТЪЃЌЪЧЭъШЋПЩвдДяЕНЕФЁЃ

ЁЁЁЁЛЦН№дкЮДРД3ЁЋ5ФъФкЪЧвЛИіБШНЯгаЮќв§СІЕФзЪВњЃЌЫћШЯЮЊгаШ§ЕувђЫижЇГХЛЦН№ЕФЩЯеЧЧїЪЦЃКЪзЯШЃЌУРЙњПэЫЩЛѕБвеўВпжСНёУЛгаНтГ§ЃЌУРдЊОЭЪЧвЛИіЬзЯЂЛѕБвЃЌЮДРДМИФъЩЬЦЗЖЈМлНЋдкНЯИпМлЮЛХЧЛВЃЛЦфДЮЃЌДгбыааЕФааЮЊРДПДЃЌвдЧАбыааЪЧОЛТєГіЃЌЯждкВЛНіДгЦфЫћбыааЪжжаЪеЙКЃЌЖјЧвдкЪаГЁЩЯТђШыЛЦН№ЃЛЕкШ§ЃЌФПЧАЛЦН№ВњСПВЛЖЯМѕЩйЃЌЖјЧвПЊВЩГЩБОвВдкдіМгЁЃ

ЁЁЁЁ1ЁЂ 2010ФъЪРНчЛЦН№ЪаГЁЙЉашЗжЮі

ЁЁЁЁРњЪЗЪ§ОнЯдЪОЃЌ1968ФъжС1980ФъЕФЛЦН№ХЃЪабгај12ФъЃЌОљМлЩЯеЧСЫ18БЖЃЌзюИпЩЯеЧСЫ24БЖЃЛ1980ФъжС2000ФъЕФЛЦН№амЪабгај20ФъЃЌОљМлЯТЕј60%ЃЌзюДѓЕјЗљ70%ЃЛзюНќвЛВЈЪМгк2001ФъЕФЛЦН№ДѓХЃЪавбОНјааСЫ9ФъЃЌОљМлЩЯеЧ4.2БЖЃЌзюИпеЧЗљИпДя4.5БЖЁЃЛЦН№ЕФХЃЪаКЭамЪаУПИіжмЦкГжајЪБМфЮЊ13~20ФъЃЌФПЧАЛЙУЛгаДђЦЦХЃЪажмЦкЃЌН№МлШдгаЩЯЩ§ПеМфЁЃ

ЁЁЁЁДгЙЉашНЧЖШПДЃЌДг2001ФъПЊЪМЃЌЛЦН№ЕФЙЉгІСПОЭвЛжБЯТЛЌЃЌЙЉгІСПЯрЖдРДЫЕМѕЩйСЫЃЌСэЭтЃЌШЫУЧЕФЭЖзЪашЧѓдіМгЃЌЪаГЁжаЖдЛЦН№ЕФашЧѓКмЭњЁЃ

ЁЁЁЁЪРНчЛЦН№аЛсзЪСЯЯдЪОЃЌДгЙХжСНёЃЌвбОШЗШЯЕФЕиЩЯДцН№СП16.3ЭђЖжЃЌЦфжаЃЌЪзЪЮгУН№8.3ЭђЖжЃЌЙйЗНДЂБИ2.87ЭђЖжЃЌИіШЫЭЖзЪ2.73ЭђЖжЃЌЦфЫћгУН№1.97ЭђЖжЃЛЖјвбОШЗШЯЕФЕиЯТДцН№СПЮЊ2.6ЭђЖжЃЌжЛЙЛЮДРД10ФъЕФПЊВЩСПЁЃ

ЁЁЁЁбыааЪЧЗёЛсГЩЮЊ2010ФъЙКТђЛЦН№ЕФжїСІЃЌНЋГЩЮЊЭЖзЪепзюЮЊЙизЂЕФНЙЕуЁЃжїШЈЙњМвЙКТђЛЦН№ЕФааЮЊе§дкСюЛЦН№ЙЉашНсЙЙГіЯжБфЛЏЁЃЗЂДяЙњМввЛИФЧАМИЪЎФъДѓСПХзЪлЛЦН№ЕФПДЗЈЃЌЖдЪлН№ГжНїЩїЬЌЖШЃЛЗЂеЙжаЙњМвЃЌгШЦфЪЧЁАН№зЉЫФЙњЁБЃЌДгЛѕБвЙњМЪЛЏЁЂЭтЛуДЂБИЖрдЊЛЏЁЂЭтЛуДЂБИБЃжЕдіжЕНЧЖШЃЌЗзЗзЙКТђЛЦН№ЃЌЦфжазюЮЊЛ§МЋЕФгагЁЖШКЭЖэТоЫЙЁЃ

ЁЁЁЁНќРДЃЌУЋРяЧѓЫЙЁЂЫЙРяРМПЈЕШЗЂеЙжаЙњМвПЊЪМЙКТђЛЦН№ЃЌIMF(ЙњМЪЛѕБвЛљН№зщжЏ)ФъГѕМЦЛЎГіЪлЕФ400ЖрЖжЛЦН№ЃЌвбдкгЁЖШбыааНгЯТСЫ200ЖжжЎКѓЃЌдтЕНЪаГЁЕФЬсЧАЁАЧРЙКЁБЁЃетвЛЦцЙжЕФзДПіБэУїЃЌЛЦН№ЕФЗЧЛѕБвЛЏЛЙашвЊКмГЄЕФТЗвЊзпЁЃХЗЁЂУРбыааЦѓЭМгУХзЪлЛЦН№ЕФОйЖЏРДгАЯьВЛЖЯИпЦѓЕФЛЦН№МлИёЃЌПжХТЪЧФбЩЯМгФбЃЌИќгаПЩФмЛсЪЪЕУЦфЗДЁЃ

ЁЁЁЁгЩгкИїДѓбыааМЬајЮЌГжМЋЕЭЕФРћТЪЫЎЦНЃЌдЄВт2010ФъЩЯАыФъЩЬЦЗЪаГЁЕФЭЖзЪашЧѓНЋМЬајБЃГжЧПЪЦЃЌЛЦН№МлИёЕН2010ФъжажЎЧАПЩФмДЅМА1500УРдЊЃЌЧвдкЛЦН№ЕФДјЖЏЯТЮДРД2ИіМОЖШРяЙѓН№ЪєМлИёНЋДѓЗљЗДЕЏЁЃЁАЛЦН№ЪаГЁЯрЖдгкЦфЫћЪаГЁНЯаЁЃЌЕЋДѓСПзЪН№гПШыЃЌЮовЩЛсдьГЩН№МлЩЯеЧЁЃСэЭтЃЌЙЉИјГжЦНКЭбЧжобыааМЬајЙКН№ЕФдЄЦквВЬсЙЉСЫжЇГХЁЃЁБдЄМЦ2010ФъМАвдКѓМИФъЃЌбыааОЛЙКШыЛЦН№ЕФзДЬЌзюжеШЗСЂЁЃзюжЕЕУзЂвтЕФЪЧЃЌУїФъбыааНЋЪЧ20ФъРДЪзДЮЪЕЯжЙКШыЕФЛЦН№СПГЌЙ§ЪлГіЕФЛЦН№СПЃЌетНЋШЗЖЈН№МлеОЩЯ1000УРдЊЕФМсЪЕЛљДЁЁЃ

ЁЁЁЁ2.2010ФъжаЙњЛЦН№ЪаГЁЙЉашЗжЮі

ЁЁЁЁжаЙњЕФЪЕЮяЛЦН№ЪаГЁвбОЗЧГЃГЩЪьЃЌдкШЋЧђЯњСПЮЎЫѕЕФЧщПіЯТЃЌжаЙњШдБЃГжСЫ8%ЕФдіГЄЁЃЪ§ОнЯдЪОЃЌНижС2009ФъЕкШ§МОЖШЃЌжаЙњвбОГЌЙ§гЁЖШЃЌГЩЮЊШЋЧђзюДѓЕФЪЕЮяЛЦН№ЯћЗбЙњЁЃ

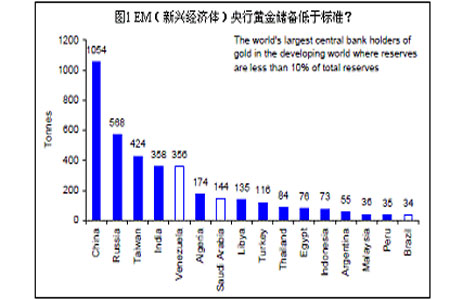

ЁЁЁЁжаЙњЛЦН№ДЂБИдіМгЧБСІОоДѓЁЃЮвЙњЭтЛуДЂБИвбГЌЙ§СНЭђвкУРдЊЃЌЦфжа70%ЪЧУРдЊзЪВњЁЃЖјОнбыааЙЋВМЃЌНижС9дТФЉЮвЙњЛЦН№ДЂБИНіЮЊ1054ЖжЃЌОгЪРНчЕкЮхЮЛЃЌЛЦН№ДЂБИНіеМЭтЛуДЂБИЕФ1.8%зѓгвЁЃШчЙћАДееФПЧАШЋЧђИїЙњеўИЎЛЦН№ДЂБИеМЭтЛуДЂБИБШР§ЦНОљЫЎЦН10.5%МЦЫуЃЌЛЦН№МлИёАДее1215УРдЊ/АЛЫОМЦЫуЃЌ9дТФЉЮвЙњЭтЛуДЂБИДяЕН22726вкУРдЊЃЌЮвЙњбыааЛЦН№ДЂБИашдіМгжС7055ЖжзѓгвЃЌМДдкФПЧАЛљДЁЩЯашдіМг6001ЖжзѓгвЛЦН№ЁЃПМТЧЕНЮвЙњОМУЕФПьЫйдіГЄЃЌвдМАЪаГЁЖдгкШЫУёБвЩ§жЕЕФдЄЦкЃЌГіПкЕФЛиХЏЃЌЮДРДМИФъФкЮвЙњЭтЛуДЂБИЛЙгаПЩФмМЬајдіМгЃЌжаЙњЛЦН№ДЂБИЧБСІОоДѓЁЃ

ЁЁЁЁ3.2010ФъЪРНчОМУЗжЮі

ЁЁЁЁеЙЭћ2010ФъЃЌЮвУЧЕБШЛЦкЭћЛсгаИќЖрЕФЦцМЃГіЯжЃЌЕЋЫцзХзюЛЕЪБЦкЕФЙ§ШЅЃЌВЛЙмЪЧеўВпгІЖдЛЙЪЧЪаГЁЧщаїЖМНЋЗЂЩњИљБОадЕФзЊБфЁЃЮДРДвЛФъЪЧОЊЯВЛЙЪЧБЏЙлвжЛђЪЧаќФюЃЌЮвУЧЪУФПвдД§ЁЃ

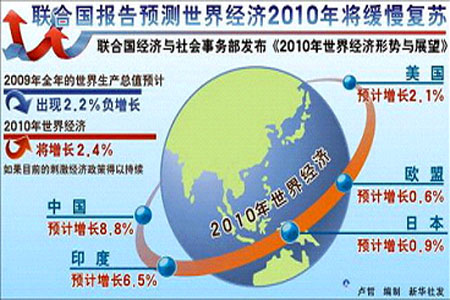

ЁЁЁЁИљОнСЊКЯЙњЗЂВМЕФЁЖ2010ФъЪРНчОМУаЮЪЦгыеЙЭћЁЗБЈИцЃЌЪРНчОМУдк2010ФъНЋЪЕЯж2.4%ЕФдіГЄЁЃБЈИцжИГіЃЌЗЂеЙжаОМУЬхНЋГЩЮЊ2010ФъЪРНчОМУдіГЄЕФжївЊЖЏСІЃЌЦфжабЧжоЕиЧјЗЂеЙжаОМУЬхЕФОМУдіГЄЫйЖШзюПьЃЌжаЙњКЭгЁЖШОМУдЄМЦНЋЗжБ№діГЄ8.8%КЭ6.5%ЁЃЗЂДяОМУЬхвВНЋГіЯждіГЄЃЌЕЋЗљЖШВЛЛсКмДѓЁЃ

ЁЁЁЁ

ЁЁЁЁ(1)2010ФъШЋЧђОМУЪЧЗёЛсЖўДЮЬНЕз

ЁЁЁЁдк2009ФъЯТАыФъЕФДѓВПЗжЪБМфРяЃЌЫљЮНЁАЖўДЮЬНЕзЁБВЂВЛЪЧКмЖрШЫЕЃаФЕФЮЪЬтЁЃВЛЙ§ЃЌСйНќФъЕзЃЌЕЯАнЁЂЯЃРАЕШИќЖрЁАБЏОчЁБЕФЗЂЩњЃЌЖўДЮЬНЕзЕФЛАЬтдйДЮБЛЪаГЁШШвщЁЃШЋЧђОМУдкЧїЯђЮШЖЈЃЌН№ШкЬхЯЕБРРЃЕФЗчЯевбЛљБОЯћЪЇЃЌЕЋЪРНчвРШЛУцСйЫЅЭЫЕФвѕгАЁЃЫцзХРЉеХадВЦеўКЭЛѕБвеўВпЕФЛиЪеЃЌжївЊОМУЬхгШЦфЪЧХЗУРдйДЮГіЯжЁАбАЕзЁБЕФПЩФмадНЯДѓЁЃ

ЁЁЁЁдкПэЫЩеўВпЭЫГіЕФЮЪЬтЩЯЃЌЯждкЫЦКѕГіЯжСЫСНХЩЃКвЛЪЧУРХЗЮЊДњБэЃЌЭЫГіЛсБШНЯЭэЃЛСэвЛРрЪЧОМУБОЩэЮДЪмЕНИљБОгАЯьЕФОМУЬхЃЌШчАФДѓРћбЧЁЂКЋЙњЁЂгЁЖШМАжаЙњЃЌЭЫГіПЩФмЩддчЁЃЕЋЪЧЃЌзЪН№ЪЧШЋЧђСїЖЏЕФЃЌСЊДЂВЛВШЩВГЕЃЌШЋЪРНчСїЖЏадСаГЕвВЭЃВЛЯТРДЁЃ

ЁЁЁЁ(2)2010ФъЁАСїЖЏадЯнкхЁБЯдЪОУРОМУЧАОААЕЕ

ЁЁЁЁУРСЊДЂМгЯЂУцСйСНФбОёдёЁЃОЁЙмвдЩЋСаЁЂАФДѓРћбЧЁЂгЁЖШЕШЙњМввбОЦєЖЏМгЯЂЛђЪЧБэТЖГіЧїгкНєЫѕЕФГѕЦкМЃЯѓЃЌЕЋдкЙ§ШЅвЛЖЮЪБМфЃЌЮЌГжЯжзДвРШЛЪЧИїЙњбыааЕФжїЛљЕїЃЌВПЗжЙњМвШчШеБОИќЪЧМгДѓСЫСПЛЏПэЫЩЕФСІЖШЁЃУРСЊДЂКмЩйЛсдкЪЇвЕТЪПЊЪМзЊЮЊЯТНЕжЎЧАЦєЖЏМгЯЂЁЃЖјжжжжМЃЯѓЯдЪОУРЙњЕФЪЇвЕТЪдкЮДРД6ИідТВЛЛсМћЖЅЃЌЫљвдЃЌЮвдЄМЦдкУїФъФъжажЎЧАЃЌУРЙњВЛДѓПЩФмМгЯЂЁЃ

ЁЁЁЁУРЙњЙњМЪЪежЇЕФзЊБфЗЂЩњдк20ЪРМЭ70ФъДњЁЃДЫЧАЃЌУРЙњДг50ФъДњЕН60ФъДњЦкМфОГЃЯюФПЙњМЪЪежЇвЛжБЪЧЫГВюЃЌН№ШкЯюФПЕФЙњМЪЪежЇдђвЛжБЪЧФцВюЁЃетвтЮЖзХУРЙњЭЈЙ§Н№ШкЯюФПЕФЙњМЪЪежЇФцВюЯђЪРНчЬсЙЉСїЖЏадЃЌвВОЭЪЧУРдЊДћПюКЭУРдЊдЎжњ(ШчеНКѓЕФТэаЊЖћМЦЛЎ)ЃЌОГЭтИїЙњдйгУУРдЊЙКТђУРЙњЩњВњЕФИїжжВњЦЗЃЌетИіЪБЦкУРЙњЪЧеце§ЕФЪРНчЙЄГЇЃЌУРЙњОМУППЦћГЕЁЂИжЬњКЭНЈжўетШ§ДѓжЇжљРДЭЦЖЏЃЌУРЙњОМУЪЧвдЪЕЬхОМУЮЊКЫаФЕФОМУЁЃ

ЁЁЁЁФПЧАУРЙњЕФзЪВњИКеЎБэЃЌЙњеЎ12ЭђвкУРдЊЃЌМгЩЯЕиЗНеЎЮёКЭИіШЫДћПюЃЌзмИКеЎДяЕН44ЭђвкЃЌвЛФъНіЙњеЎРћЯЂОЭга5000вкЃЌЫцзХеЎЮёРћЯЂИеадЩЯеЧЃЌ40ФъКѓЃЌУРЙњеЎЮёРћЯЂНЋДяЕН586ЭђвкЕФЙцФЃЁЃАДееУРЙњGDPЕФЦНОљдіГЄТЪ3%МЦЫуЃЌ40ФъжЎКѓУРЙњGDPзмСПНЋВЛЙЛГЅЛЙеЎЮёРћЯЂЃЌУРЙњжЛФмППгЁГЎЦБРДЛЏНтеЎЮёЮЃЛњЃЌетНЋЕМжТУРдЊБРРЃЁЃ

ЁЁЁЁдк20ЪРМЭ60-70ФъДњЃЌЛѕБвЙЉгІСПдіГЄБиШЛЛсв§Ц№ЮяМлЩЯЩ§ЃЌвВОЭЪЧв§Ц№ЭЈЛѕХђеЭЃЛЕН90ФъДњвдКѓЃЌЛѕБвЙЉгІСПдіГЄЭљЭљВЛЪЧв§Ц№ЮяМлЩЯеЧЃЌЖјЪЧв§Ц№зЪВњМлИёЩЯеЧЁЃдкЕБЧАЕФетДЮН№ШкЮЃЛњжаЃЌШчДЫжЎПьЕФЛѕБвЙЉгІдіМгЃЌШДЯдЪОЭЈеЭдЄЦкВЂВЛЧПЃЌетвВЪЧПэЫЩЛѕБвеўВпЕФМЬајЪЉааЕФдвђЫљдкЃЌЯраХдкЮДРДНЋЕМжТШЋЧђдйЖШЯнШыСїЖЏадЗКРФЕФОжУцЁЃ

ЁЁЁЁУРЙњвЊМѕЩйВЦеўГрзжОЭвтЮЖзХЪЕааНєЫѕеўВпЃЌОЭвЊЮўЩќОМУдіГЄКЭОЭвЕЁЃвђДЫУРЙњОМУЕФОоЖюВЦеўГрзжКЭЖЬЦкФкФбгкЯїМѕЕФдЄЦквбОв§Ц№СЫдНРДдНЖрЭЖзЪепЕФвЩТЧЃЌНЋЛсНјвЛВНДђЛїЭЖзЪепЕФаХаФЃЌУРЙњОМУШЋУцИДЫеЕФЧАОАвРШЛАЕЕЁЃ

ЁЁЁЁ4.2010ФъЙЩЪаГЩЮЊН№ШкЮЃЛњКѓвЛДѓССЕу

ЁЁЁЁдкОРњСЫАйФъВЛгіН№ШкЮЃЛњДђЛїКѓЃЌИїЙњЙЩЪажУжЎЫРЕиЖјКѓЩњЃЌЩЯбнСЫЭЌбљКБМћЕФвЛВЈеЧЪЦЁЃМДБуДгШЋФъРДПДЃЌЖэТоЫЙЕШЙЩЪаеЧЗљвВГЌЙ§100%ЃЌжаЙњЙЩЪаЦљНёвВеЧСЫНќ80%ЁЃДгЕиЧјЩЯРДПДЃЌаТаЫЪаГЁвРШЛЪЧШЋЧђЛљН№ОРэШЫЕФзюАЎЁЃВЈЖйШЯЮЊЃЌУїФъЩЯАыФъОМУИДЫезюЧПЕФВПЗжПЩФмЛсНсЪјЃЌЖјдкФЧжЎКѓаТаЫОМУЬхдіГЄИќПьЕФЧїЪЦЛсИќМгЭЙЯдЁЃетвВОіЖЈСЫЯТвЛТжЩЯеЧжїСІНЋЪЧаТаЫЪаГЁЁЃЬиФЩдђЬиБ№ПДКУбЧжоЪаГЁЁЃ

ЁЁЁЁПэЫЩЛѕБвеўВпЕМжТШШЧЎВПЗжСїШыЙЩЪаЃЌдкОМУИДЫедЄЦкЯТЃЌНЋЮЊРДФъЙЩЪаЕФЛ№БЉЬсЙЉжЇГжЁЃ

ЁЁЁЁ5.2010ФъУРдВЮЃЛњВЂЮДЯћЭЫ

ЁЁЁЁДг1982ФъПЊЪМжБЕНЯждкЃЌУРЙњЙњМЪЪежЇЕФОГЃЯюФПГжајФцВю(жЛга1991ФъвЛФъЪЧЫГВю)ЃЌН№ШкЯюФПдђГжајЫГВюЃЌетгы70ФъДњвдЧАЭъШЋЯрЗДЁЃУРЙњЭЈЙ§ОГЃЯюФПФцВюЪфГіУРдЊ(ЙКНјЩЬЦЗКЭзЪдД)ЃЌЖдУРЙњУГвзЫГВюЕФИїИіЙњМвдйгУУРдЊЙКТђУРЙњЙњеЎКЭЦфЫћН№ШкзЪВњЁЃУРдЊЭЈЙ§Н№ШкЯюФПЕФЙњМЪЪежЇФцВюСїЛиУРЙњЃЌдкЯрЕБГЄЕФЪБЦкФкгЩгкУРЙњОГЃЯюФПФцВюгыН№ШкЯюФПЫГВюДѓжТГжЦНЃЌБЃГжСЫУРдЊЛуТЪЕФЛљБОЮШЖЈЁЃвВе§ЪЧетИіЮШЖЈЕФУРдЊбЛЗЃЌЮЌГжСЫУРдЊЙњМЪБОЮЛЛѕБвЕФЕиЮЛЃЌЕМжТСЫУРЙњОМУЕФШЅЙЄвЕЛЏКЭОМУащФтЛЏЁЃХнФОМУжївЊЪЧжИзЪВњМлИёВЛЖЯЩЯЩ§ЃЌзюжеЕМжТМлИёХнФЦЦУ№ЁЃЖјОМУащФтЛЏдђЪЧН№ШкзЪВњЕФЦЗжжКЭЪ§СПВЛЖЯХђеЭЃЌзЪВњМлИёЩЯЩ§ШДВЛЪЧжївЊЕФЁЃОМУащФтЛЏЗЂеЙВЛЪЧППзЪВњМлИёЕФХнФРДзЌЧЎЃЌЖјЪЧвЊППН№ШкИмИЫРДзЌЧЎЁЃ

ЁЁЁЁзд2001ФъЁА9.11ЪТМўЁБвдРДЃЌУРдЊНјШыБсжЕЭЈЕРЃЌЪаГЁЭЖзЪепНЋзЪН№ИќЖрМЏжагкЦфЫћН№ШкВњЦЗЃЌДѓСПЕФзЪН№ПЊЪМНјШыЕНУРдЊвдЭтЕФзЪВњСьгђжаЁЃ

ЁЁЁЁЁЖЛѕБвеНељЁЗзїепЫЮКшБјШЯЮЊЃЌдкПЩвддЄМћЕФЮДРДЃЌЫцзХУРЙњМДНЋЕНРДЕФГЄЦкЯћЗбЫЅЭЫЁЂГіПкКЭеўИЎЭЖзЪЕФЗІСІЃЌУРдЊзїЮЊЪРНчЛѕБвЕФН№ШкЬхЯЕзЂЖЈзпЯђБРРЃЁЃЖдгкЪРНчОМУРДЫЕЃЌетбљЕФБРРЃЮовьгкЪРНчФЉШеЃЌЖјЛЦН№етбљЕФЁАЬьШЛЛѕБвЁБНЋГЩЮЊеќОШШЫРрЕФЁАХЕбЧЗНжлЁБЃЌЁАЛЦН№зїЮЊСйЪБЛѕБвНЋБЛДѓСПдіГжЃЌЮДРД10ФъЃЌЛЦН№ВЛЪЧеЧвЛБЖСНБЖЃЌЖјЪЧШєИЩБЖЕФЧїЪЦЁБЁЃ

ЁЁЁЁДгIM FзюНќЙЋВМЕФзЪСЯПДЃЌУРдЊеМЙйЗНЭтЛузмДЂБИЕФБШР§дкЫѕаЁЃЌДгХЗдЊГіЯжжЎГѕЕФ70%ЯТНЕЕНЮЃЛњЧАЕФ64%ЃЌЯждкдђЯТНЕЕНСЫ62%ЁЃгЩгкГжгаЧЇвкУРдЊМАвдЯТЕФЙњМвЭљЭљЛсЫцЪБИљОнЪаГЁЧщПіЕїећЭтЛуДЂБИЙЙГЩЃЌвдБмУтЫ№ЪЇЃЌетзщЪ§ОнГфЗжБэУїСЫЙйЗНДЂБИЕБОжМѕГжУРдЊзЪВњЕФЧуЯђЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОЪЅЕЎЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОЖЬаХЁП ЪЅЕЎНкШЄЮЖЖЬаХ

- ЭЈМЉСю:вЛРЯепАзаыКьХл

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОгщРжЁП вдЩЋСаУћФЃаДец

- кїУєЛлДоНЈАюЧзУмееЦиЙт

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ