ИжВФЯжЛѕбЙСІШдШЛДцдк змЬхдкФкгЧЭтЯВжаЧАаа

ЁЁЁЁУїФъЃЌдкОМУЮШдіГЄаЮЪЦЯТЃЌИжВФашЧѓЛсГЪЯжЩЯЩ§ЧїЪЦЃЌ ЭЈеЭЁЂШЫУёБвЩ§жЕГЩГДзїЬтВФЁЃЕЋЪЧЃЌИжВФЯжЛѕбЙСІНЋШдШЛДцдкЃЌИжВФМлИёзмЬхЩЯдкЁАФкгЧЭтЯВЁБжаЧАааЁЃ

ЁЁЁЁзлКЯРДПДЃЌУїФъгАЯьИжВФМлИёЕФКЫаФвђЫиФкгЧЭтЯВЃЌКъЙлОМУЯђКУЁЂКъЙлУцаЮЪЦДјРДДѓБГОАРћКУжЇГжЃЌЬњПѓЪЏЁЂНЙЬПЕШдСЯМлИёвзеЧФбЕјЖдИжВФГЩБОНјЖјЖдИжВФМлИёаЮГЩжЇГХЁЃЖјИжВФЙЉгІбЙСІНЋМЬајДцдкЃЌПтДцзмСПОгИпФбЯТЃЌГЩЮЊЯжЛѕЪаГЁДцдкЕФбЙСІЁЃВЛЙ§ЃЌЖдгкМлИёдЫааРДНВЃЌЛљБОУцОіЖЈЕФЪЧНЯГЄЧїЪЦЃЌЖјећИіЪаГЁаЮЪЦЬиБ№ЪЧДѓЪЦЭљЭљЖдМлИёЛсгаНЯДѓгАЯьЃЌБШШчаЮЪЦКУЕФЪБКђЃЌЯжЛѕбЙСІДѓЃЌМлИёвВЛсеЧЦ№РДЃЌЖјаЮЪЦВЛКУЕФЪБКђЃЌМѕВњМлИёвВЛсЕјЁЃвђДЫЃЌЫфШЛИжВФЯжЛѕбЙСІДцдкЃЌЖјЧвЖЬЦкВЛЬЋЛсУїЯдИФЙлЃЌЕЋКъЙлаЮЪЦЯђКУЃЌТ§Т§ПЊЪМГДзїЭЈеЭКЭШЫУёБвЩ§жЕдЄЦкМгЧПСНИівђЫиЃЌКмПЩФмГЩЮЊЭЦЩ§ЪаГЁМлИёЕФСНДѓвђЫиЁЃТфЪЕЕНИжВФМлИёЩЯЃЌКѓЪаИжВФМлИёДѓЗљЯТЕјЕФИХТЪгІИУЖМВЛЪЧКмДѓЃЌЖјЪмКъЙлУцЁЂдВФСЯЁЂМАвдЩЯСНИівђЫиЪаГЁГДзїДЬМЄИжВФМлИёЩЯааИХТЪКмДѓЃЌПМТЧЕНЯжЛѕбЙСІЕФОпЬхДцдкЃЌдЄМЦИжВФМлИёУїФъЩЯАыФъГЪеёЕДЁЂМлИёжиаФж№ВНЩЯвЦЕФзпЪЦЃЌЯТАыФъЧщПіашвЊПДЩЯАыФъОМУаЮЪЦвдМАНьЪБеўВпЪЧЗёЛсгаЕїПиЁЃ

ЁЁЁЁЕквЛВПЗжЃКЪаГЁЛиЙЫ

ЁЁЁЁвЛЁЂИжВФЦкЛѕЩЯЪавдРДЦкЛѕМлИёзпЪЦЛиЙЫ

ЁЁЁЁЭМвЛТнЮЦИжЦкЛѕМлИёзпЪЦ

ЁЁЁЁ

ЁЁЁЁ2009 Фъ3 дТ27 ШеИжВФЦкЛѕе§ЪНдкЩЯКЃЦкЛѕНЛвзЫљЙвХЦЩЯЪаЃЌЦНЮШдЫааСЫАЫИіЖрдТЃЌЦкМфдЫааЬиеїПЩДѓжТЗжЮЊЫФИіНзЖЮЁЃ

ЁЁЁЁЕквЛНзЖЮЃК(3 дТ27 ШеЁЊ6 дТГѕ)ЃЌЩЯЪаГѕЦкЪдЬНаддЫааЁЃЪмЯжЛѕМлИё4дТГѕНјвЛВНЯТЕјгАЯьЃЌИжВФЦкЛѕЩЯЪаГѕЦкМлИёвЛЖШЯТааЃЌЫцзХЯжЛѕМлжЙЕјЃЌИжВФЦкЛѕМлИёКмПьзЊЮЊеёЕДЩЯааЁЃ

ЁЁЁЁЕкЖўНзЖЮЃК(6 дТГѕЁЊ8 дТГѕ)ЃЌЭЛЦЦДѓеЧЁЃИУНзЖЮдЫааСЫСНВЈЩЯеЧааЧщЃЌЕквЛВЈЪЧ6 дТГѕЭЛЦЦЩЯЪавдРДаЮЬЌЕФЩЯЩ§Ш§НЧаЮаЮЬЌЃЌ6 дТжабЎЩЯеЧЕНЖШСПеЧЗљ3940ЃЌЫцКѓНјаавЛИідТЕФКсХЬећРэЃЌ7 дТжабЎдйЖШЦєЖЏЃЌЭЛЦЦЧАЦкИпЕуЃЌЖЬЯпПьЫйРИпЃЌЦкМлБЦНќ5000 ЕуЁЃ

ЁЁЁЁЕкШ§НзЖЮЃК(8 дТГѕЁЊ10 дТжабЎ)ЃЌПьЫйЯТЕјЁЃЖЬЯпРИпЕФЦкМлИпЮЛЖЬднЭЃСєКѓЃЌбИЫйЛиТфЃЌЫцзХЯжЛѕМлИёвЛТЗЯТЕјЃЌЕјжС4000 ЕуДѓЙиЦкМлНЯЯжЛѕМлИёвЛЖШБэЯжГіПЙЕјадЃЌЕЋЪмЯжЛѕМлИёМЬајвѕЕјВЛжЙГжШѕгАЯьЃЌЦкМлзюжебЁдёПьЫйЯТЕјЯђЯжЛѕМлИёЛиЙщЁЃ

ЁЁЁЁЕкЫФНзЖЮЃК(10 дТжабЎжС11 дТЕз)ЃЌДЅЕЭЗДЕЏЁЃЫфШЛЯжЛѕМлИёЦЋШѕЃЌЕЋЪмКъЙлУцЯђКУжЇГжЃЌзЪН№Д§ЦкМлЬНЕЭДѓОйНјШыЃЌГжајНЋЦкМлРеЧЃЌЗДЕЏСЫ8 дТжС10 дТЯТЕјааЧщЕФ50%ЃЌНЋЪаГЁДгБЏЙлЦјЗежазЊЛЏЮЊНїЩїЯђКУЁЃ

ЁЁЁЁЕкЖўВПЗжЛљБОУцЁЂММЪѕУцЗжЮі

ЁЁЁЁвЛЁЂКъЙлОМУаЮЪЦ

ЁЁЁЁ1.ЛѕБвЙЉгІСПгыаХДћ

ЁЁЁЁЭМЖўЛѕБвЙЉгІСПгыаТдіДћПю

ЁЁЁЁ

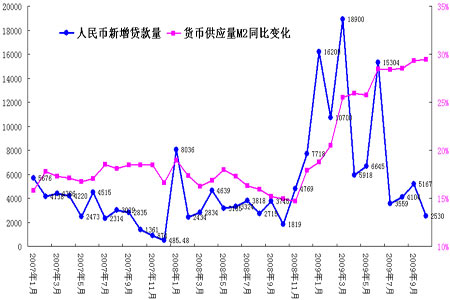

ЁЁЁЁНижС2009 Фъ10 дТФЉЃЌЙувхЛѕБвЙЉгІСП(M2)грЖюЮЊ58.62 ЭђвкдЊЃЌЭЌБШдіГЄ29.42%ЃЌдіЗљБШЩЯФъФЉИп11.60 ИіАйЗжЕуЃЌБШЩЯдТФЉИп0.12 ИіАйЗжЕуЃЌДДаТИпЁЃ10 дТЗнаТдіШЫУёБвДћПю2530 вкдЊЃЌ ЕЭгкЪаГЁДЫЧАдЄЦкЁЃЕБдТЦБОнШкзЪМѕЩй2039 вкдЊЃЌЦѓвЕМАИіШЫжаГЄЦкДћПюдіГЄНЯПьЃЌ10 дТЙВдіГЄ2725 вкдЊЁЃЪ§ОнЯдЪОГі10 дТаХДћГіЯжНЯДѓЮЎЫѕЃЌетПЩФмгыжЎЧАРлМЦаТдіДћПюСПвбЗЧГЃДѓЃЌвдМАФъФЉвђЫиЯдЯжгаКмДѓЙиЯЕЁЃНсКЯжаГЄЦкДћПюЭЖЗХКЭзЪБОСїШыБфЛЏЃЌзмЬхШЯЮЊЙњФкСїЖЏадШдЛсБЃГжЪЪЖШПэЫЩОжУцЁЃ

ЁЁЁЁЖдгкУїФъеўВпШЁЯђЃЌ11 дТЯТбЎжабыеўжЮОжЛсвщЬсГі2010 ФъНЋМЬајжДааЛ§МЋЕФВЦеўеўВпКЭЪЪЖШПэЫЩЕФЛѕБвеўВпЃЌДгжабыЕФеўВпЛљЕїРДПДЃЌУїФъЛѕБвеўВпдЄМЦЛсецЕФжДааЪЪЖШПэЫЩЕФеўВпЃЌЖјВЛЯёНёФъЫфШЛЫЕЪЧЪЪЖШПэЫЩЪЕМЪЪЧГЌПэЫЩеўВпЃЌвђДЫУїФъаХДћСПКмПЩФмгЩНёФъЯТЯоЙцЖЈИФЮЊЩЯЯоПижЦЃЌЖјетИіЩЯЯоЫЎЦНПЩФмЖЈдк7 ЭђвкзѓгвЁЃгЩгкжабыЬсГіУїФъЮШдіГЄЃЌФЧУДЛѕБвеўВпОЭВЛЛсДѓЗљЪеНєЃЌвВВЛЛсУїЯдЪеНєЃЌвЛЕЉЪеЕУЬЋПьЛђепЪеЕУУїЯдЃЌНЋЛсЪЙДІгкНјаажаЕФЭЖзЪНЈЩшЯюФПзЪН№ГдНєЃЌгАЯьЭЖзЪгАЯьдіГЄЁЃ

ЁЁЁЁСэЭтЃЌШЫУёвјаадк3 МОЖШЛѕБвеўВпжДааБЈИцжазЈУХЬсЕНЁАНсКЯЙњМЪзЪБОСїЖЏКЭжївЊЛѕБвзпЪЦБфЛЏЃЌЭъЩЦШЫУёБвЛуТЪаЮГЩЛњжЦЁБЃЌЖдЛуТЪЮЪЬтЁЂШЫУёБвЩ§жЕдЄЦкМгЧПЮЪЬтЗДгІгаЮЂУюЕФБфЛЏЁЃШЫУёвјаадкБЈИцжаЬиБ№ЬсЕНетЕуЃЌвВБэУїШЫУёБвЛуТЪЮЪЬтБфЕУдНРДдНЭЛГіЃЌЯрЙиВПУХвВдкзїЯргІЕФЖдВпЁЃПМТЧЕНЮїЗНжївЊЙњМвеўжЮбЙСІЁЂжаЙњГіПкПЊЪМжиаТЛжИДЦ№РДЁЂжаЙњОМУДІгкНјвЛВНЛиЩ§ЕБжаЃЌШЫУёБвЩ§жЕдЄЦкЛсдНРДдНЧПСвЃЌЪБЛњвВж№ВНГЩЪьЦ№РДЃЌКмПЩФмдкУїФъБфГЩЯжЪЕЁЃ

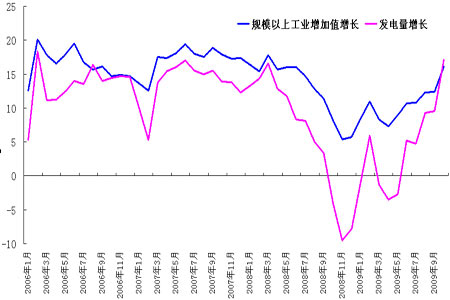

ЁЁЁЁ2.ЗЂЕчСПгыЙЄвЕдіМгжЕ

ЁЁЁЁ10 дТЗнЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШдіГЄ16.1%ЃЌБШЩЯФъЭЌЦкМгПь7.9 ИіАйЗжЕуЃЌБШ9 дТЗнМгПь2.2 ИіАйЗжЕуЃЌЮЊСЌај6 ИідТЭЌБШдіЫйМгПьЃЛ1-10 дТЗнЃЌЭЌБШдіГЄ9.4%ЃЌБШЩЯФъЭЌЦкЛиТф5.0 ИіАйЗжЕуЃЌБШ1-9 дТЗнМгПь0.7 ИіАйЗжЕуЁЃ

ЁЁЁЁ10 дТЗнЙцФЃвдЩЯЙЄвЕдіМгжЕЛЗБШдіГЄ0.8%(9 дТЗнЮЊЛЗБШдіГЄ1.1%)ЁЃЗжЧсжиЙЄвЕПДЃЌ10 дТЗнЃЌжиЙЄвЕдіГЄ18.1%ЃЌЧсЙЄвЕдіГЄ11.3%ЁЃ

ЁЁЁЁвдЩЯЪ§ОнЯдЪОЃЌ10 ЙЄвЕдіМгжЕдіЫйдіГЄНЯДѓЃЌетгыШЅФъ9 дТН№ШкЮЃЛњБЌЗЂЕМжТШЅФъЛљЪ§НЯаЁгаЙиЃЌЕЋДгЛЗБШЪ§ОнПЩвдПДГіУїЯдЕФдіГЄЬЌЪЦЁЃЬиБ№ЪЧЗжРраЭПДЃЌжиЙЄвЕдіГЄдЖГЌЧсЙЄвЕЃЌЫЕУїОМУЛиЩ§жСДЫЃЌОМУЛиХЏЛљДЁдкНјвЛВНРЮЙЬЃЌвђДЫзмЬхЩЯБэУїЮвЙњОМУЛиЩ§ЛљДЁИќЮШЃЌОМУЛиЩ§ЕФЬЌЪЦБЃГжСМКУЁЃ

ЁЁЁЁЭМШ§ЗЂЕчСПгыЙцФЃвдЩЯЙЄвЕЭЌБШдіГЄ

ЁЁЁЁ

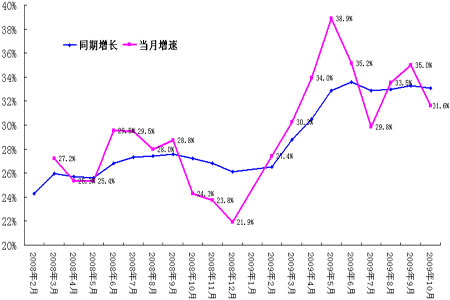

ЁЁЁЁ3.ЙЬЖЈзЪВњЭЖзЪ

ЁЁЁЁ1-10 дТЗнЃЌГЧеђЙЬЖЈзЪВњЭЖзЪ150710 вкдЊЃЌЭЌБШдіГЄ33.1%ЃЌБШЩЯФъЭЌЦкМгПь5.9 ИіАйЗжЕуЃЌБШ1-9 дТЛиТф0.2 ИіАйЗжЕуЁЃЦфжаЃЌЙњгаМАЙњгаПиЙЩЭЖзЪ65418 вкдЊЃЌдіГЄ39.0%ЃЛЗПЕиВњПЊЗЂЭЖзЪ28440 вкдЊЃЌдіГЄ18.9%ЁЃ

ЁЁЁЁ10 дТЗнЙЬЖЈзЪВњЭЖзЪдіЫйТдгаЛиТфЃЌЕЋЗПЕиВњЭЖзЪдіГЄЬЌЪЦвбБэУїЗПЕиВњЭЖзЪж№НЅГЩЮЊжЇГжЙЬЖЈзЪВњЭЖзЪдіГЄКЭОМУЛжИДЕФживЊЖЏСІЃЌетжжСІСПдЄМЦЛсМЬајЗЂЛгзїгУЃЌДйЪЙЗПЕиВњЪаГЁКЭЙЬЖЈзЪВњЭЖзЪМЬајБЃГждіГЄЬЌЪЦЁЃ

ЁЁЁЁЭМЫФЙЬЖЈзЪВњЭЖзЪдТЖШЭЌБШдіГЄТЪ

ЁЁЁЁ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ДѓблОІаЁУЈ аТФъПьРж

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОгщРжЁП Ш§ЧЙЦБЗПЙ§СНвк

- ХЬЕу09гщРжШІЪЎДѓСїаагя

- ЁОЭЗЬѕЁП МнЪЛжЄЦєаТЙцЖЈ

- УЗЮїЕБбЁЪРНчзуЧђЯШЩњ

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ