аТРЫВЦО > ЦкЛѕ > ИёСжЦкЛѕзЈЬт > е§ЮФ

ЖЙЦЩЯжЛѕМлИёОгИпВЛЯТ КѓЪаНЋПэЗље№ЕДжаЩЯбя

ЁЁЁЁвЛЁЂЦкЛѕааЧщЛиЙЫЃК

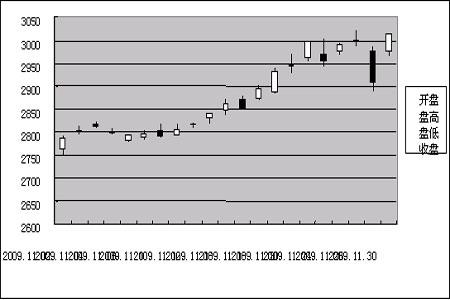

ЁЁЁЁДѓСЌЖЙЦЩ1009КЯдМздДгЛЛдТвдРДЃЌСПЩ§МлдіЃЌЪЎвЛдТПЊХЬ2762дЊЃЌдТФкзюИпЩ§жС3020дЊЃЌзюЕЭЯТЬН2748дЊЃЌдТФЉЪеХЬ3014дЊЃЛЫфШЛдТФЉгЩгкЕЯАнЪТМўЕФРћПеЕМжТМлИёвЛЖШДѓЗљЯТЕјЃЌЕЋзюжеСЌЖЙЦЩ1009КЯдМдкЖрЭЗжїСІЧПЪЦЩЯЙЅЕФЪЦЭЗЯТЃЌвдИпЮЛБЈЪеЃЌВЂдкдТФЉДДЯТСЫдТФкзюДѓГЩНЛСПЃЌБОдТвЛЙВГЩНЛ21228356ЪжЃЌГжВжЮЊ919812ЪжЃЌЕЅдТеЧЗљ8.65%ЁЃОпЬхШчЭМвЛЫљЪОЁЃ

ЁЁЁЁЭМ1ЃКДѓСЌЖЙЦЩ1009КЯдМЪЎвЛдТЗнШеKЯпзпЪЦЭМБэ

ЁЁЁЁЖўЁЂЙњФкЯжЛѕааЧщЃК

ЁЁЁЁЯжЛѕЪаГЁЩЯЃЌЖЙЦЩЯжЛѕМлИёдйДЮЮШжаЩЯеЧЃЌЕЯАнЪТМўЖдећЬхЩЬЦЗЪаГЁЕФбЙСІВЂВЛДѓЃЌЙњФкЦкЛѕЪаГЁСЌХЬЖЙРрЦкМлОљЩЯеЧЃЌЖдЖЙЦЩЪаГЁаЮГЩжЇГХЁЃдЄМЦКѓЦкЙњФкЖЙЦЩЯжЛѕМлИёзпЪЦНЋЯТааЃЌЕЋгЭГЇЛ§МЋдЄЪлдЖЦкКЯЭЌЃЌЧввђМлИёЯрЖдНЯЕЭЮќв§СЫвЛаЉВЩЙКЃЌНЋЯожЦКѓЦкЖЙЦЩМлИёЛиЕїЕФЗљЖШЁЃ

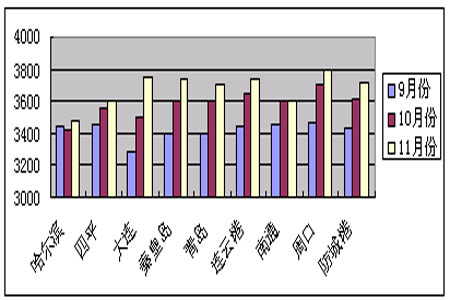

ЁЁЁЁНижС11дТ30ШеЃЌЧиЛЪЕКЕиЧјгагЭГЇ43%ЕААзЖЙЦЩБЈМл3,740дЊ/ЖжЃЛеХМвИлЕиЧјгЭГЇ43%ЕААзЖЙЦЩ12дТ20ШеКЯЭЌМлИёдк3,600дЊ/ЖжЃЌГЩНЛПЩвщЃЛКгФЯжмжаЕиЧјгагЭГЇ43%ЕААзЖЙЦЩБЈМл3,780-3,800дЊ/ЖжЃЌ12дТжабЎКЯЭЌМлИёдк3,650дЊ/ЖжЃЛСЩФўДѓСЌЕиЧјгагЭГЇ43%ЕААзЖЙЦЩГЩНЛМлИёдк3,750дЊ/ЖжЃЌ46%ЕААз3,950дЊ/ЖжЃЌГЩНЛМлИёПЩвщЃЌгЭГЇПЊЛње§ГЃЁЃЙуЮїЗРГЧИлЕиЧјгагЭГЇ43%ЕААзЖЙЦЩБЈМл 3,730дЊ/ЖжЃЌГЩНЛПЩвщЁЃОпЬхШчЭМЖўЫљЪОЁЃ

ЁЁЁЁЭМ2ЃКЙњФкИїЕиЧјжївЊгЭГЇЖЙЦЩБЈМлОХЁЂЪЎЁЂЪЎвЛдТЗнЖдееЭМБэ

ЁЁЁЁШ§ЁЂЛљБОУцЗжЮіЃК

ЁЁЁЁ1ЁЂЙњМЪКъЙлОМУЧщПіЃК

ЁЁЁЁ(1)УРЙњЪЇвЕТЪЃКОМУбЇМвдЄМЦЃЌУРЙњ11дТЗнаТдіЪЇвЕШЫЪ§дМ12ЭђШЫЃЌЪЇвЕТЪГжЮШгк10.2%ЁЃУРЙњ10дТЗнаТдіЪЇвЕШЫЪ§19ЭђШЫЁЃ

ЁЁЁЁ(2)ЕЯАнЪТМўЃКгаЁАКЃЭхУїжщЁБжЎГЦЕФАЂСЊЧѕЕкЖўДѓЧѕГЄЙњЕЯАнЯьЦ№еЎЮёЮЃЛњОЏБЈЃЌдкШЋЧђЪаГЁЯЦЦ№вЛТжГхЛїВЈЁЃвђдЄМЦжюЖрвјааПЩФмОЭДЫУцСйНЯДѓЗчЯеГЈПкЃЌЪаГЁЕЃгЧЧщаїТћбгЃЌ11дТ26ШеКЭ27ШеСНШеМфЃЌХЗжоШ§ДѓЙЩжИРлМЦЕјЗљОљГЌЙ§2%ЃЛбЧЬЋЕиЧјжївЊЙЩжИ27ШеЦеЯжЕјЪЦЃЌMSCIбЧЬЋжИЪ§ДѓЕј3.4%ЃЌДДШ§ИідТРДзюДѓЕјЗљЃЛЖј26ШевђИаЖїНканЪаЕФУРЙЩдк27ШеПЊХЬМДжиДь2%ЃЌКѓЩдЪеИДЪЇЕиЃЌжївЊЙЩжИЪеХЬЕјЗљдк1.5%зѓгвЁЃ

ЁЁЁЁВЛНіШчДЫЃЌЛЦН№КЭЪЏгЭМлИёвВГіЯжЬјЫЎЁЃ27ШеЃЌХІдМЩЬЦЗНЛвзЫљ12дТНЛИюЕФЛЦН№ЦкЛѕМлИёНсЪјДЫЧАСЌајЪЎИіНЛвзШеЕФЩЯеЧЃЌБЈЪегкУПАЛЫО1174.20УРдЊЃЛХІдМЩЬЦЗНЛвзЫљ2010Фъ1дТНЛИюЕФЧсжЪдгЭЦкЛѕМлИёЪеЕјгкУПЭА75.97УРдЊЃЌХЬжавЛЖШДЅМАУПЭА72.39УРдЊЕФЦпжмвдРДЕЭЕуЁЃ

ЁЁЁЁеыЖдЕЯАнбгГйГЅеЎЪТМўв§ЗЂЕФШЋЧђН№ШкЪаГЁЖЏЕДЃЌЗжЮіШЫЪПЦеБщШЯЮЊЦфгАЯьЩагаЯоЃЌЕЋДЫЧАЁАЙ§ЖШЁБЩЯеЧЕФзЪВњМлИёПЩФмвдДЫЮЊДЅЗЂЦїГіЯжЛиЕїЁЃ

ЁЁЁЁзїЮЊВЂВЛОпБИЗсКёЪЏгЭДЂВиЕФКЃЭхЙњМвЃЌЕЯАнНќФъРДЛ§МЋбАЧѓОМУзЊаЭЃЌСІЧѓНЋздМКДђдьГЩжаЖЋЪзЧќвЛжИЕФН№ШкжааФЁЃЮЊДЫЃЌЕЯАнеўИЎЭЦЖЏСЫвдИпЖЫЩЬвЕЕиВњПЊЗЂЮЊжїЕМЕФвЛХњНЈЩшЯюФПЃЌдЄМЦзмЙцФЃДя3000вкУРдЊЁЃДЫМфЃЌКЃЭхЕиЧјИЛдЃЕФВњгЭЙњЗзЗзНЋЭЈЙ§ИпгЭМлгЏРћЛ§РлЕФОоЖюЭтЛуДѓБЪЭЖШыЕЯАнЁЃзЪСЯЯдЪОЃЌЕЯАнеўИЎФПЧАРлЛ§еЎЮёДя800вкУРдЊЃЌЭтеЎЙцФЃдМеМЦфОМУзмСПЕФ103%ЁЃ

ЁЁЁЁВЛЙ§ЃЌЫцзХН№ШкЮЃЛњЩюЛЏЃЌЙњМЪгЭМлБЉЕјЃЌзЪН№ЦЋКУГіЯжзЊвЦЃЌЕЯАнЕФжюЖрЕиВњЯюФПвђзЪН№РЇФбЖјБЛЦШЭЃЙЄЛђШЁЯћЃЌЁАРУЮВЁБЯюФПгПЯжЃЌЗПЕиВњМлИёвВГіЯжДѓЗљЯТНЕЁЃЕТвтжОвјааЕФЪ§ОнЯдЪОЃЌФПЧАЕЯАнЕФЗПМлЯрБШШЅФъЕФИпЕувбОелЫ№вЛАывдЩЯЃЌетЪЙЕУИпЖШваРЕИпЖЫЕиВњКЭН№ШкЕШЯрЙиаавЕЕФЕЯАнГЩЮЊН№ШкЮЃЛњжаКЃЭхЕиЧјЪмДДзюЩюЕФЮўЩќЦЗЁЃ

ЁЁЁЁЬЋЦНбѓЭЖзЪЙмРэЙЋЫО(PIMCO)ЪзЯЏжДааЙйАЃРћАВШЯЮЊЃЌЕЯАнЪТМўЖдН№ШкЬхЯЕЖјбдЪЧЁАвЛИіжЭКѓгАЯьЁБЁЃЫћжИГіЃЌ2007ФъвдРДИїЙњеўИЎЭЈЙ§ДѓБЪзЂШыСїЖЏадРДЮШЖЈЪаГЁЃЌЕЋгЩгкОМУЬхЯЕЕФНсЙЙЮЪЬтЃЌетаЉзЪН№ТфВЛЕНЭЦЖЏЪЕЬхОМУЗЂеЙЕФжааЁЦѓвЕЩэЩЯЃЌЗДЖјЭЦЩ§СЫН№ШкзЪВњМлИёЃЌЖјДЫДЮЭЖзЪепЖдЕЯАнЪРНчеЎЮёЮЅдМЗчЯеЕФЕЃаФЧщаїЩЯЩ§ЃЌНЋДйЪЙШЋЧђЙЩЦБКЭЗчЯезЪВњЪаГЁГіЯжЁАГйРДЕФаое§ЁБЁЃ

ЁЁЁЁНќЦкЙЩЪаДѓзкЩЬЦЗКЭЗЧУРЛѕБвЕФЩЯеЧЁАгааЉЙ§ЖШЁБЃЌБОЩэОЭДцдкЛёРћЛиЭТЕФбЙСІЃЌетДЮеЎЮёЪТМўПЩФмГЩЮЊЪаГЁЛиЕїЕФДЅЗЂЦїЁЃ

ЁЁЁЁдкЕЯАнЪРНчгаНЯДѓЗчЯеГЈПкЕФЙњМЪвјааАќРЈЃКгЂЙњЕФЫеИёРМЛЪМввјааМЏЭХ(Royal Bank of Scotland Group PLC)ЁЂЛуЗсПиЙЩ(HSBC Holdings PLC)ЁЂАЭПЫРГМЏЭХ(Barclays PLC)ЁЂРГЫЙвјаа(Lloyds Banking Group PLC)ЁЂдќДђвјаа(Standard Chartered PLC)КЭКЩРМЙњМЪМЏЭХ(ING Groep NV)ЁЃ

ЁЁЁЁ(3)ЙњМЪЩЬвЕзщжЏПДжаЙњЃКЙњМЪЩЬвЕзщжЏжаЙњХЗУЫЩЬЛсЫЕЃЌжаЙњДЬМЄМЦЛЎДјРДЕФаТдіЭЖзЪПЩФмЛсбЙПхШЋЧђЪаГЁЃЌЕМжТУГвзГхЭЛМЄдіЃЌЯдЪОГіЭтНчШевцЕЃаФжаЙњеўИЎжЇГждіГЄЫљДјРДЕФИБзїгУЁЃ

ЁЁЁЁжаЙњХЗУЫЩЬЛс11дТ26ШедквЛЗнБЈИцжаЫЕЃЌдкШЋЧђОМУЮЃЛњЦкМфЃЌЙЄвЕВњФмЕФдіМгПЩФмЛсбЙЫѕШЋЧђЕФРћШѓТЪЃЌЕМжТЦфЫћЙњМвЕФЧПСвЗДЖдЁЃжаЙњЕФДЬМЄМЦЛЎЯђдНРДдНжЕЕУжЪвЩЕФЯюФПЗЂЗХДѓСПаХДћЃЌМИКѕПЩвдПЯЖЈЛсдіМгЭЖзЪКЭжЦдьвЕЕФжБНгКЭМфНгВЙЬљЁЃжаЙњЕФдіГЄФЃЪНвЊЧѓХЗУЫКЭУРЙњЕШЭтВПашЧѓФмЙЛЯћЛЏжаЙњЕФЙ§ЪЃВњФмЃЛгЩгкЗЂДяЙњМвОМУИДЫеЗІСІЃЌетжжПЩФмаддНРДдНаЁЁЃ

ЁЁЁЁжаЙњХЗУЫЩЬЛсЖиДйУРЙњКЭХЗУЫАяжњжаЙњЕїећеўВпЃЌвдЗРжЙУГвзГхЭЛГіЯжЦЦЛЕадЕФБЌЗЂЃЛФПЧАУГвзГхЭЛвбОдкдіМгЁЃШчЙћРДзджаЙњЦѓвЕЕФОКељИќЩйЕФЛАЃЌИУзщжЏДњБэЕФЦѓвЕШЗЪЕФмЙЛЪмвцЁЃВЛЙ§КмЖрЗжЮіШЫЪПШЯЮЊЃЌжаЙњДѓЙцФЃРЉДѓЙЄвЕВњФмЕФзіЗЈгыГжајЕФУГвзЫГВюЁЂИпЦѓЕФШЋЙњДЂаюТЪКЭОоЖюЭтЛуДЂБИЕШЙуЗКЕФОМУЮЪЬтгаЙиЁЃ

ЁЁЁЁ(4)ЛуТЪЗНУцЃКЫцзХБОТжН№ШкЮЃЛњзюбЯОўЪБПЬЕФЙ§ШЅЃЌФЧаЉдјЗзЗзгПШыУРдЊБмЗчИлЕФИїЙњЭЖзЪепе§дкНЋИќЖрзЪН№зЊвЦЕНИќОпЭЖзЪЮќв§СІЕФЕиЗНЃЌЬиБ№ЪЧбЧжоЁЃЦфНсЙћЪЧЃЌУРдЊЛуТЪдйЖШЯТЕјЃЌаТаЫЪаГЁЙњМвЕФЛѕБве§дкЩ§жЕЁЃ

ЁЁЁЁ(5)зЪВњХнФЃКЪРНчвјааЫЕЃЌЖЋбЧвЛвЙжЎМфжиаТгПЯжГіЕФЪ§ЪЎвкУРдЊЭЖзЪзЪН№діМгСЫЖдбЧжоЙЩЪаКЭжаЙњФкЕиЁЂЯуИлЁЂаТМгЦТКЭдНФЯЗПЕиВњЪаГЁзЪВњМлИёХнФЕФЕЃгЧЁЃЭЌЪБЃЌЙњМЪЛѕБвЛљН№зщжЏЫЕЃЌгыЙЉашЛљБОУцБГРыЕФДѓСПзЪН№ЭЦИпСЫЯуИлЕФзЪВњМлИёЃЌДјРДСЫЗчЯеЁЃ

ЁЁЁЁдкетжжЧїЪЦЕФБГКѓЪЧНЕЯЂКЭЯђН№ШкЯЕЭГзЂШызЪН№ЕШОйДыЃЌетСюЪРНчИїЕиГфГтзХДѓСПЯжН№ЃЌДјРДСЫХнФЕФЗчЯеЁЃдкУРЙњЃЌИпЗчЯезЪВњЕФМлИёе§дкПьЫйЩЯеЧЃКОнАЭПЫРГзЪБОГЦЃЌЕЭЦРМЖРЌЛјеЎШЏЕФЗчЯеРћВювбЪеежС2008Фъ2дТБДЖћЫЙЕЧКЭРзТќажЕмЕЙБеЧАЪБЕФЫЎЦНЁЃ

ЁЁЁЁЙњМЪЧхЫувјааЪзЯЏОМУбЇМвЧаПЕйЫЕЃЌбАевИќИпЪевцТЪЕФЭЖзЪепНшШыУРдЊЃЌШЛКѓАбУРдЊДѓСПЭЖЕНдіГЄИќПьЕФЙњМвЁЃЙњМЪЧхЫувјааЪЧИїЙњбыааЕФбыааЃЌЫќдјдкЩЯДЮзЪВњХнФГѕЦкЬсГіОЏИцЃЌЯждке§ПЊЪМдйДЮЬсГіОЏИцЁЃЧаПЕйЫЕЃЌетПЩФмЕМжТетаЉЙњМвГіЯжТЅЪаКЭЙЩЪаБЉеЧЁЃ

ЁЁЁЁ(6)ИїЙњеўИЎЕФДЬМЄеўВпЃКдкОМУИДЫеМЃЯѓЪЧЗёНЋЕМжТИїЙњеўИЎЙ§дчЭЫГіОМУДЬМЄДыЪЉЕФвЩЮЪЕУЕННтОіжЎЧАЃЌЩЬЦЗНЛвзЛюЖЏНЋЛсЮЌГжеёЕДИёОжЁЃетОЭЪЙЕУЪаГЁзпЪЦНЋгЩНќЦкЖрЪ§ЧщПіЯТГЌГідЄЦкЕФЪ§ОнРДжїЕМЁЃЕЋЮЪЬтдкгкЃЌвЛЕЉЪаГЁзЂвтСІЛиЕНеўИЎжЇГжДыЪЉПЩФмНсЪјЩЯУцРДЃЌНќЦкгЩУРЙњжЦдьвЕКЭЗПЮнЯњЪлЕШЪ§Онв§ЗЂЕФРћКУШЫЦјПЩФмЛсКмПьЛиТфЁЃЭЖзЪепИќМгЕЃаФНќЦкЗЂВМЕФЫљгаВЩЙКОРэШЫжИЪ§ЫљВњЩњЕФЦеБщИДЫеаХКХНЋЕМжТИїЙњеўИЎЙ§дчЯїМѕОМУКЭВЦеўжЇГжДыЪЉЁЃЖјећИіЪаГЁМлИёГіЯжФцзЊгыетжжЕЃгЧВЛЮоЙиЯЕЁЃБОдТзюКѓвЛжмУРЙњЁЂжаЙњЁЂгЂЙњЁЂФЯЗЧКЭХЗдЊЧјЕШвЛЯЕСаЙњМвКЭЕиЧјЙЋВМЕФВЩЙКОРэШЫжИЪ§ОљЪЕЯждіГЄЃЌБэУїжївЊОМУЬхе§дкж№ВНЛжИДдіГЄЁЃ

ЁЁЁЁЕБШЛЭЦЖЏЩЬЦЗМлИёЕФЛЙгаЦфЫћвђЫиЁЃАќРЈЫќУЧздЩэЕФЛљБОУцЁЂЭЖзЪепЖдЩЬЦЗЕФаЫШЄЁЂУРдЊвдМАЙЩЪазпКУЁЃЕЋИќГЄдЖЕФРЖЭМШдгЩГЄЦкОМУдіГЄЧАОАМАеўИЎдЎжњНтГ§КѓОМУдіГЄЕФГжајадЫљжїЕМЁЃ

ЁЁЁЁВЛПЩЗёШЯЃЌгЩгкЪРНчИїЙњеўИЎНпСІдкЦеБщБЛШЯЮЊЪЧЩЯЪРМЭ30ФъДњДѓЯєЬѕвдРДзюбЯжиОМУЫЅЭЫжаДѓСІДЬМЄИїздЕФОМУЃЌЫљВЩШЁЕФИїжжОМУДЬМЄМЦЛЎЕФЙцФЃЧАЫљЮДгаЁЃдќДђвјааЪзЯЏОМУбЇМвКЭШЋЧђбаОПМЏЭХжїЙмГЦЃЌЪРНчОМУЯдШЛЪмЕНетвЛЙцФЃХгДѓЁЂПЩГжајПДЫЦГЩЙІЕФеўВпДЬМЄЕФЛ§МЋЭЦЖЏЁЃЯждкЕФЮЪЬтЪЧЃЌОМУдіГЄГжајадШчКЮЃПвдМАЪеНєеўВпЕФЪБМфгаЖрПьЃП

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ аФЧщЙЪЪТ

- ЁОжїЬтЁП ШЅТУаа Й№ТкУО

- ЪжЛцЭУ амУЈbb жїЬтПт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- жЦзїЕчзгНсЛщЧыМэ ЫЭСЕШЫ

- ЁОСхЩљЁП ЦпМњ вЁЙіЕчЛА

- ЯнШыАЎРяУц ЕЕЕФИш

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- адИаЭѕШєвС Рфбо УћФЃ

- ЁОЫЕАЎЁП ПсПсЕФаФ ЮЯОг

- ЙТЕЅаЁам АЌЗ№Щ БЉТЖ

- ЁОгщРжЁП ДПЧщАцХЫН№СЋ

- гєПЩЮЈЯТжмЧЉдМЙіЪЏ

- ЁОЭЗЬѕЁП ЙњФкЪГгУгЭПЊеЧ

- 7-5ЪТМў5УћЗИзяепЛёЫРаЬ

ЦѓвЕЗўЮё

- ЁЄ едбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ БЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ФаШЫЧПЩіБ№ЁАРФЁБгУвЉ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄжавНУиЗНЕїЮхдрВЙдЊЦј

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ