аТРЫВЦО > ЦкЛѕ > ББОЉжаЦкзЈРИ > е§ЮФ

жмБпЪаГЁЧПЪЦДјЖЏ ФкЭтТСМлжиаФдйЖШЩЯвЦ(3)

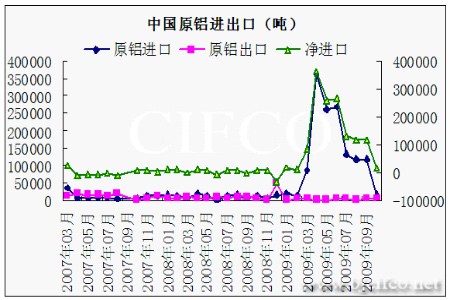

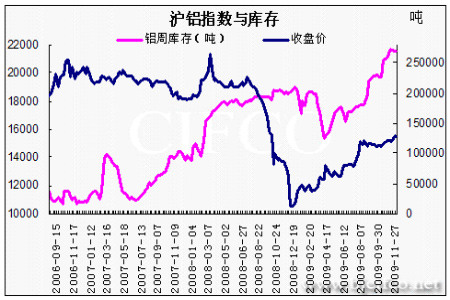

ЁЁЁЁжаЙњТСНјПкЛЗБШДѓЗљМѕЩй

ЁЁЁЁжаЙњ10дТЗндТСНјПкЮЊ25950ЖжЃЌЭЌБШдіМг148.79%ЃЌЕЋЛЗБШДѓЗљМѕЩйЃЌ9дТЗнЪБдТСНјПкЮЊ11ЭђЖжвдЩЯЃЌНёФъЧА10ИідТЕФдТСНјПкЙВЮЊ1396926ЖжЃЌБШШЅФъЭЌЦкдіМгШдГЌЙ§10БЖЁЃ10дТЗндгЭГіПк3175ЖжЃЌЭЌБШМѕЩй47%ЃЌМИФъЧА10ИідТГіПкНіНіЮЊ15106ЖжЃЌЯрЖдгкЬьСПНјПкМИКѕПЩвдКіТдВЛМЦЃЌВЛЙ§СЌајЖрИідТЕФТСНјПкЛЗБШМѕЩйЃЌвВАЕЪОСЫжаЙњНќРДТСашЧѓЫЦКѕВЂВЛЪЧФЧУДЭњЪЂЁЃ

ЁЁЁЁБэЃКжаЙњТСВњЦЗНјГіПк

|

|

10 дТ |

ЭЌБШ % |

1-10 дТ |

ЭЌБШ % |

|

ГіПк |

|

|

|

|

|

дТС |

3175 |

-47.18 |

15106 |

-75.99 |

|

ТСКЯН№ |

36396 |

-12.53 |

192399 |

-71.31 |

|

ТСжЦЦЗ |

140000 |

-20.2 |

1090000 |

-34.9 |

|

НјПк |

|

|

|

|

|

дТС |

25950 |

148.79 |

1396926 |

1273.51 |

|

ТСКЯН№ |

14466 |

42.19 |

213668 |

84.36 |

|

ТСжЦЦЗ |

46195 |

1.7 |

473322 |

-12.0 |

ЁЁЁЁЭМЃКжаЙњдТСНјГіПкзДПі

ЁЁЁЁ

ЁЁЁЁЛІТзСНЕиТСПтДцМЬајБЃГждкИпЮЛ

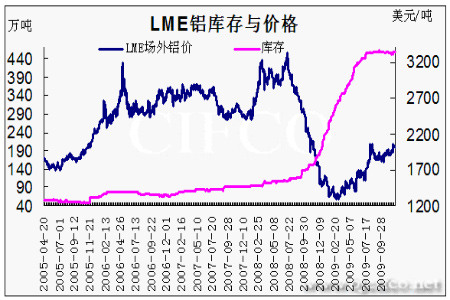

ЁЁЁЁLMEТСПтДц11дТЗнГѕЮЌГжДЫЧАЕФМѕЩйЬЌЪЦЃЌзюЕЭЪБЮЊ453ЭђЖжЃЌЫфШЛОрРыРњЪЗИпЕу462.9ЭђЖжШдНЯЮЊНгНќЃЌЕЋжСЩйЯдТЖГіМѕЩйЕФЧїЪЦЁЃВЛЙ§ЃЌетИіЧщПідк11дТЯТАыдТдйЖШЗЂЩњБфЛЏЃЌLMEТСПтДцдйЖШПЊЪМдіГЄЃЌДгжиаТЛиЕН460ЭђЖжвдЩЯЃЌетвВСюЪаГЁГабЙЁЃСэЭтЃЌЩЯКЃЦкЛѕНЛвзЫљЕФТСПтДцБОдТБШ10дТЗндіМгНќ1ЭђЖжЃЌМЬајДДРњЪЗаТИпЁЃ

ЁЁЁЁЭМЃКLMEТСПтДцгыМлИё

ЁЁЁЁ

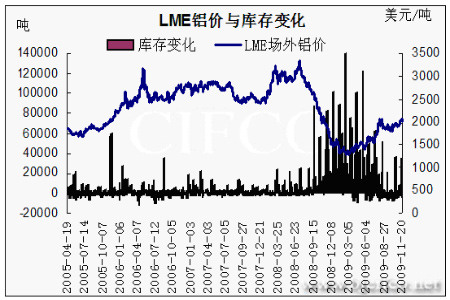

ЁЁЁЁЭМЃКLMEТСПтДцБфЛЏзДПі

ЁЁЁЁ

ЁЁЁЁЭМЃКЩЯКЃЦкЛѕНЛвзЫљТСПтДцзДПі

ЁЁЁЁ

ЁЁЁЁ(Ъ§ОнРДдДЃКЛІТСжИЪ§ЮЊИїИіКЯдМЕФМгШЈЦНОљ)

ЁЁЁЁЙњФкЯжЛѕЪаГЁзДПі

ЁЁЁЁБОдТЪмББЗНБЉбЉЬьЦјЁЂЙЄвЕгУЕчМлЩЯЕї2.8 ЗжЧЎМАЭтХЬЧПЪЦЕШРћКУжЇГХЃЌЯжЛѕТСМлИёећ

ЁЁЁЁЬхЩЯвЦЃЌдТФЉНЯдТГѕМлИёЩЯеЧ210 дЊ/ЖжЃЌеЧЗљ1.4%ЭЛЦЦ15000 дЊ/ЖжзшСІЙиПкЁЃБОдТЪмБЉбЉЬьЦјМАЩЯгЮвБСЖГЇДцгаЯЇЪлаФЬЌЃЌЯжЛѕЪаГЁЕНЛѕСПгаЫљМѕЩйЃЌЪаГЁПтДцСПЫфШЛЮЌГжИпЮЛЃЌЕЋЯрБШЩЯдТТдгааЁМѕЃЌЦфжаЙуЖЋЯжЛѕТСПтДцМѕЩйжС15.4 ЭђЖжЃЌЛЊЖЋЕиЧјПтДцаЁЗљМѕЩйЖдТСМлаЮГЩжЇГХЁЃЩЯгЮУГвзЩЬПДеЧКѓЪааФЬЌНЯХЈЃЌГіЛѕаФЬЌМгЧПЃЌЕЋБЈМлНЯЮЊМсГжЃЌСйНќдТЕзЯжЛѕЬљЫЎж№ВНЪееЁЃЯТгЮЩњВњЦѓвЕдкТСМлСЌајЩЯбяжЎКѓЃЌВЩЙКБШНЯНїЩїЃЌМЬајЮЌГжвЛШчМШЭљЕФАДашВЩЙКЬЌЪЦЃЌЖрЪ§ЩЬМввРШЛГжгаЙлЭћаФЬЌЁЃ

ЁЁЁЁЙњФквБСЖГЇЖЏЬЌ

ЁЁЁЁДгЩЯдТдТСЪ§ОнВњСПРДПДЃЌЙњФкЯажУВњФмМАаТдіВњФмЕФЪЭЗХЕМжТдТСВњСПЭЌБШДѓЗљдіМгЁЃЪмТСМлСЌајЩЯеЧЃЌвБСЖГЇгЏРћПеМфж№ВНЗХДѓЃЌДѓЖрЪ§вБСЖГЇАбЯажУВњФмЛжИДЭЖВњЁЃВњСПдіМгМАНјПкдТСЗХСПИјЙњФкТСЪаДјРДбЙСІЃЌЕЋЫцзХОМУЯђКУМАСїЖЏадНЯЧПжЇГХТСМлзпЪЦМсЭІЁЃТСМлЩЯеЧИјвБСЖГЇДјРДгЏРћПеМфЁЃЕЋЭЌЪБИјЯТгЮТСВФГЇДјРДГЩБОбЙСІЃЌећЬхГіЛѕаЮЬЌРДПДБэЯжВЛвЛЃЌЦфжаЛЊЖЋЕиЧјеМОнгаРћЕФаЮЪНЃЌЮЌГже§ГЃЕФГіЛѕЬЌЪЦЃЌЕЋЮїББЕиЧјТСвЕЪмЕБЕиашЧѓВюдЕЙЪГіЛѕвЛАуЁЃСэЭтББЗНЕиЧјБЉбЉЬьЦјИјвБСЖГЇГіЛѕдтЪмзшСІЁЃБОдТЯТбЎЗЂИФЮЏЩЯЕїЗЧОгУёгУЕчЕчМлЩЯЕї2.8 ЗжЧЎЃЌетЖдгкИпКФФмВњЦЗТСРДЫЕгАЯьНЯДѓЁЃУПЖжЕчНтТСЩњВњашЧѓКФЕє14500 ЖШЕчЃЌЕчМлЩЯЕїдіМгвБСЖГЩБО400 ЖрдЊЃЌгЩгкЯжЛѕТСМлЩЯЕїЗљЖШаЁгкГЩБОдіМгЗљЖШЃЌЕМжТвБСЖГЇгЏРћПеМфЪееЃЌЕЋЭЌЪБИјКѓЦкТСЪаДјРДЬсеёЁЃ

ЁЁЁЁбѕЛЏТСЪаГЁзДПі

ЁЁЁЁ11дТбѕЛЏТСзмЬхзпЪЦвРШЛЮЌГжЦНЮШЃЌдТГѕЫцзХТСЖЇМлИёЕФаЁЗљЩЯбяЃЌЪаГЁЖдгкКѓЪабѕЛЏТСаХаФдіЧПЁЃЕЋДгЙЋВМЕФЪ§ОнРДПДЃЌЙњФкбѕЛЏТСвРОЩДѓСПЙ§ЪЃЃЌЕЋбѕЛЏТСМлИёШДвРШЛЮШЖЈгк2650 дЊ/ЖжзѓгвЁЃФПЧАгЩгкЩЯгЮТСЗЏЭСМлИёГжајЩЯбяЧвЦЗЮЛгаЫљЯТНЕЃЌЕМжТбѕЛЏТСЩњВњГЩБОдіМгЁЃЯТгЮТСвБСЖГЇВњФмжиЦєвбОЛљБОЭъГЩЃЌЖдгкбѕЛЏТСЕФашЧѓНЯЮЊЮШЖЈЁЃдТжаЃЌбѕЛЏТСНјШыЯћЗбЕМОЃЌашЧѓСПжБЯпЯТЛЌЁЃЛљгкЪаГЁашЧѓВЛЭњЃЌМгжЎПтДцбЙСІМАФъФЉзЪН№ЛиЪеЕШвђЫиЕФПМТЧЃЌЩНЖЋЮКЧХТСЕчМЏЭХЪзЯШЕїЕЭбѕЛЏТСЯжЛѕМлИёЃЌНЕЗљдк100 дЊ/ЖжзѓгвЁЃЪмЩНЖЋЕиЧјбѕЛЏТСМлИёЯТЕїЕФЧПСІГхЛїМАББЗНгъбЉЬьЦјЕФгАЯьЃЌКгФЯЕиЧјбѕЛЏТСЯжЛѕМлИёвВДѓЗљЯТЕјЃЌВПЗжГЇМвЕјЗљГЌЙ§100 дЊ/ЖжЁЃЕЋжЎКѓдкЪаГЁГДзїМАЕчНтТСГЇМвЬсЧАБИПтПМТЧЕФгевђЯТЃЌИїжївЊбѕЛЏТСЪаГЁЗЧжаТСЯжЛѕМлИёж№НЅЛиХЏЁЃПМТЧ2008 ФъгъбЉЕШЖёТдЬьЦјЕФгАЯьЃЌЯТгЮИїТСвБСЖГЇПЊЪМЛ§МЋБИЛѕЃЌМгжЎКгФЯЖЋЗНЯЃЭћТСвЕМЏЭХЩњВњЪТЙЪЕФгАЯьЃЌЗЧжаТСЦѓвЕбѕЛЏТСЯжЛѕМлИёНјвЛВНЛиЩ§ЃЌВПЗжбѕЛЏТСГЇМвЯЇЪлЁЃЕЋгЩгкбѕЛЏТСећЬхвРШЛЙ§ЪЃЃЌЪаГЁаХаФвРОЩНЯШѕЁЃжСдТФЉЃЌбѕЛЏТСЪаГЁжїСїНЛвзМлИёЮШЖЈдк2650 дЊ/ЖжЃЌГЇМвПтДцбЙСІвРШЛНЯДѓЁЃЫцзХЯТдТДЋЭГ

ЁЁЁЁБИЛѕЭњМОЕФРДСйЃЌбѕЛЏТСЯжЛѕМлИёЛђНЋдкЯТдТНјвЛВНГхИпЁЃ

ЁЁЁЁШ§. КѓЪаеЙЭћ

ЁЁЁЁЛиЙЫ11дТааЧщЃЌБОдТLME ТСМлИёзпГівЛВЈГхИпЛиТфзпЪЦЃЌдТГѕЪмУРдЊжИЪ§ГжајЛиТфЁЂЛЦН№ЦкМлДДРњЪЗаТИпЁЂЙЩЪаГжајЗДЕЏМАеўВпЗНУцЕШРћКУвђЫиЬсеёЃЌЭЦеЧТзТСМлИёе№ЕДЩЯааЃЌГхжСФъФкЕкЖўИпЕу2070 УРдЊ/ЖжЁЃУРСЊДЂКЭХЗжобыааЮЌГжЕЭРћТЪБЃГжПэЫЩЕФЛѕБвеўВпЃЌЪаГЁСїЖЏвРШЛНЯЧПИјТСЪаДјРДжЇГХЁЃЕЋЫцКѓдкПтДцДѓЗљМЄдіМАЙЩЪаЛиТфСюТСМлГабЙЃЌТзТСИпЮЛЛиТфЃЌЕЋЯТЗН2000УРдЊ/ЖжЙиПкЕУЕНгааЇжЇГХЁЃБОдТГѕЛІТСМЬајбгајЧАЦкКсХЬе№ЕДећРэзпЪЦЃЌЕЋЩдКѓдкЭтХЬзпЧПЬсеёЁЂЙЄвЕгУЕчЕчМлЩЯЕїЁЂББЗНБЉбЉЬьЦјвдМАЛІжИГхИпЬсеёЃЌДђЦЦе№ЕДИёОже№ЕДЩЯГхЃЌгааЇеОЮШ15500 дЊ/ЖжЙиПкеЧжСФъФкаТИпЕу15870 дЊ/ЖжЁЃЙњМвМЬајЪЕЪЉЪЪЖШЕФПэЫЩЛѕБвеўВпМАзЪН№ГДзїеМгаКмДѓЕФжЇГХзїгУЃЌХЬжаНЛЭЖСПж№ВНЗХСПЃЌГжВжСПСЌајДѓдіЁЃЕЋСйНќдТФЉдкЖрЭЗЛёРћДђбЙЁЂЛІжИе№ЕДДѓЗљЯТДьЕШРћПевђЫигАЯьЯТЃЌЛІТСИпЮЛЛиЕїЕїећЃЌднЪБЕјЦЦжЇГХЮЛ15500 дЊ/ЖжЁЃ

ЁЁЁЁФПЧАбЙжЦТСМлИёЩЯеЧЕФвРШЛЪЧЦфЛљБОУцЗНУцЕФвђЫиЃЌШЋЧђПтДцвРШЛГігкЗЧГЃИпЕФЫЎЦНЃЌ LME ТСПтДцНсЪјГЄЦкаЁЗљМѕЩйЬЌЪЦЃЌжиаТНгНќРњЪЗМЭТМИпЕуЁЃЫцзХКъЙлОМУЕФИФЩЦШЋЧђдТСВњСПвВПЊЪМЛЗБШдіМгЁЃСэЭтжаЙњ10 дТдТСВњСПДѓЗљМѕЩйЃЌФкЭтТСЬзРћНЛвзПеМфЙиБеЃЌдЄЪОзХжаЙњвдЭтЕФЕиЧјашвЊЕУЕНЛљБОУцЕФжЇГжвдЯћЛЏЖргрЕФВњСПЁЃ

ЁЁЁЁЫцзХН№ШкЮЃЛњЕФЬНЕзЛиЮШЃЌН№ШкЪаГЁднЪБдкЕЯАнОжЪЦС§ежЯТв§ЗЂЙЩЪаЖЏЕДЃЌЕЋдЄМЦЖдШЋЧђОМУгАЯьгаЯоЁЃУРдЊЗДЕЏЗІСІЖдТСМлаЮГЩжЇГХЁЃММЪѕЩЯПДЯТЗН2000 УРдЊ/ЖжЙиПкЕУЕНгааЇжЇГХЁЃдЄМЦ12дТТзТСМлИёдк2000УРдЊ/ЖжИННќе№ЕДећРэжЎКѓвРШЛгаЩЯЩ§ЕФПЩФмЁЃЛІТСдк11дТЕзЕФМЋЖЫааЧщЕМжТЕФДѓЗљЛиЕїНЋЪЧЖрЭЗНщШыЕФСМЛњЃЌШчМлИёЕјЦЦ15500ПЩЗъЕЭШыЖрЃЌКѓЪаећЬхЧїЪЦПДеЧЕФжїа§ТЩВЛБфЁЃ

ЁЁЁЁЭМЃКЛІТСзпЪЦ

ЁЁЁЁ

ЁЁЁЁ(ЭМЦЌРДдДЃКЛІТСжИЪ§ЮЊИїИіКЯдМЕФМгШЈЦНОљ)

ЁЁЁЁББОЉжаЦк ГТдНЧП ВмНр ЮтсПсП

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ аФЧщЙЪЪТ

- ЁОжїЬтЁП еННЉЪЌ аЁРСжэ

- РСбђбђ амУЈbb жїЬтПт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- жЦзїЕчзгНсЛщЧыМэ ЫЭСЕШЫ

- ЁОСхЩљЁП ЦпМњ вЁЙіЕчЛА

- ЯнШыАЎРяУц ЕЕЕФИш

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- адИаЭѕШєвС Рфбо УћФЃ

- ЁОЫЕАЎЁП ГиГЧ ПЩАЎамУЈ

- уЋвтЗчОА АЌЗ№Щ ПжВР

- ЁОгщРжЁП КЋжїВЅХФШеБОAV

- ДЋЬРФЗПЫТГЫЙ6вкајЧЉЛщ

- ЁОЭЗЬѕЁП быЦѓЩцН№ШкИЁПї

- ББОЉНЋИцБ№днзЁжЄ

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЗРЭб---ЩњЗЂ---жиДѓЗЂЯж

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄАзЗЂЁЊЭбЗЂЁЊдѕУДАьЃП

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ