аТРЫВЦО > ЦкЛѕ > ББОЉжаЦкзЈРИ > е§ЮФ

РћЖрГіОЁдгЭЯнгкеёЕД ШЁХЏЯћЗбЭњМОЭЦИпгЭМл (4)

ЁЁЁЁ3. ЭЖЛњОЛЖрМѕЩй ЕЋШдЮЌГждкИпЮЛ

ЁЁЁЁCFTCЙЋВМЕФГжВжЪ§ОнЃЌНижЙ11дТ17ШеЕБжмЃЌХІдМЩЬЦЗНЛвзЫљдгЭЦкЛѕжаГжВжСП1250074ЪжЃЌдіМг15122ЪжЁЃЭЖЛњЛљН№дкХІдМЩЬЦЗНЛвзЫљдгЭЦкЛѕжаГжгаОЛЖрЭЗ86348ЪжЃЌБШЧАвЛжмМѕЩй1697ЪжЁЃЭЖЛњЛљН№ГжгаЖрЭЗ250170ЪжЃЌБШЧАвЛжмМѕЩй19709ЪжЃЛГжгаЕФПеЭЗ163822ЪжЃЌМѕЩй18012ЪжЁЃВЛЙ§ОЛЖрЭЗШдеМОјЖдгХЪЦЃЌетвВЫЕУїСЫЭЖЛњЪаГЁећЬхШдПДЖрКѓЪаЁЃ

ЁЁЁЁХІдМЩЬЦЗНЛвзЫљRBOBЦћгЭЦкЛѕГжВжСПЮЊ269477ЪжЃЌдіМг16877ЪжЁЃЭЖЛњЛљН№дкRBOBЦћгЭЦкЛѕжаГжгаОЛЖрЭЗ60788ЪжЃЌБШЧАвЛжмМѕЩй2045ЪжЁЃЭЖЛњЛљН№ГжгаЖрЭЗ79741ЪжЃЌБШЧАвЛжмдіМг778ЪжЃЛГжгаЕФПеЭЗ18953ЪжЃЌдіМг2823ЪжЁЃ ХІдМЩЬЦЗНЛвзЫљШЁХЏгЭЦкЛѕГжВжСПЮЊ322267ЪжЃЌМѕЩй1055ЪжЁЃДѓаЭЭЖЛњЩЬдкШЁХЏгЭЦкЛѕжаГжгаОЛЖрЭЗ39726ЪжЃЌБШЧАвЛжмМѕЩй5793ЪжЁЃЦфжаГжгаЖрЭЗ55345ЪжЃЌБШЧАвЛжмМѕЩй2465ЪжЃЌГжгаПеЭЗ15619ЪжЃЌМѕЩй3328ЪжЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁЕкЖўВПЗжЃКШМСЯгЭЪаГЁ

ЁЁЁЁвЛЁЂ ааЧщЛиЙЫ

ЁЁЁЁ

ЁЁЁЁ11дТЗнЙњФкЛІШМгЭЛљБОЮЌГждк4200дЊ/ЖжвдЩЯеёЕДЃЌвђздЩэЛљБОУцВЂЮоЬЋЖрРћКУЃЌЖјЙњМЪдгЭМлИёвВдкДЫЧАЕФСЌајЩЯаажЎКѓЯнШыХЬећЃЌЮДФмЮЊЛІШМгЭДјРДДјЖЏзїгУЃЌЛІШМгЭдк10дТЗнвђдгЭЕФДѓеЧЖјИњЫцЭЛЦЦ4200дЊ/ЖжЃЌ11дТЩЯАыдТЮЌГжКсЯђећРэЃЌ11дТЯТАыдТвЛЖШЩЯааЭЛЦЦ4300дЊ/ЖжЃЌетЖЮЪБМфЛІШМгЭзпЪЦЧПгкдгЭЃЌвђЙњФкЩЬЦЗЪаГЁЦеБщЧПЪЦЩЯааЕФДјЖЏЃЌЖјЛІШМгЭЕФЛљБОУцвргаЫљИФЩЦЃЌ11дТЗнвђЙњФкЕФДѓбЉЬьЦјЕМжТВПЗжЕиЧјЙЉгІГіЯжЦЋНєОжУцЃЌСэЭтЙњФкНЙЛЏВњЦЗМлИёЕФЩЯеЧвВЪЙЕУШМСЯгЭЕФашЧѓГіЯжЛиЩ§ЃЌдйМгЩЯЙњФкГЩЦЗгЭМлЩЯЕїЕФДЬМЄЃЌЛІШМгЭзпГівЛаЁВЈЩЯеЧааЧщЃЌЕЋЫцзХЖЬЦкРћКУЕФЯћЛЏЭъБЯЃЌЛІШМгЭдйЖШЛиЙщШѕЪЦЃЌдкдТЕзЪБгЩгкЕЯАнЕФеЎЮёЮЃЛњЪЙЕУЙЩЪаМАЩЬЦЗЪаГЁвЛЦ№ДѓЕјЃЌЛІШМгЭдйЖШЛиЕН4200дЊ/ЖжвдЯТЁЃ

ЁЁЁЁ

ЁЁЁЁЛІШМгЭ11дТЗнЩЯАыдТЕФГЩНЛНЯЮЊЦЃШѕЃЌвђЪаГЁЯнШыХЬећжЎКѓЃЌВЛШЗЖЈаддйДЮдіМгЃЌЖрПеОљЮДгаГфзуЕФаХаФзЗеЧЩБЕјЃЌ11дТЗнЩЯАыдТШеГЩНЛСПОљдк10ЭђЪжИННќИЁЖЏЃЌ11дТЯТАыдТЃЌЫцзХећИіЩЬЦЗЪаГЁЕФЧПЪЦЃЌЛІШМгЭдйДЮЯЦЦ№вЛеѓГДзїШШЧщЃЌГЩНЛСПЯджјЛиЩ§ЃЌ11дТЯТАыдТЕФУПШеГЩНЛСПОљдк20ЭђЪжвдЩЯЁЃГжВжЗНУцЃЌвђааЧщЕФе№ЕДЃЌ11дТЩЯАыдТГжВжСПБфЛЏврВЛДѓЃЌзЪН№ШыЪаЛ§МЋадЯджјВЛИпЃЌГжВжСПЛљБОЮЌГждк15ЭђЪжзѓгвЃЌдкЯТАыдТЪБдђУїЯддіМгЃЌГжВжзюИпЪБвЛЖШГЌЙ§20ЭђЪжЃЌЮЊ3ИідТЖрдТРДЕФаТИпЃЌдТЕззюКѓСНИіНЛвзШедђдйЖШДѓЗљМѕВжжС17ЭђЪжЃЌвђЕЯАнеЎЮёЮЃЛњСюЛІШМгЭДѓЕјЃЌДгЖјв§ЗЂЖрЭЗЛёРћЛиЭТЁЃ

ЁЁЁЁ

ЁЁЁЁЖўЁЂ ЛљБОУцзДПі

ЁЁЁЁаТМгЦТЪаГЁЃКЛљБОУцвРОЩЦЃШѕ ПтДцДДРњЪЗаТИп

ЁЁЁЁ

ЁЁЁЁаТМгЦТЯжЛѕМлИёдк11дТЗндйЖШЩЯааЃЌМлИёжиаФЩЯвЦжС470УРдЊ/ЖжвЛЯпЁЃЕЋаТМгЦТЛљзМ180ШМСЯгЭМлИёЮДФмдк470УРдЊЩЯЗНзпЕФИќдЖЁЃЪмЙЉгІИпЦѓМАашЧѓгаЯоДђбЙЃЌЪаГЁУцвРШЛЦЃШэЁЃЕЋдЄЦкЪаГЁНЋГіЯжЗъЕЭТђНјЁЃ12дТЗнРДздЮїЗНЕФШМСЯгЭЬзРћДЌЛѕЙЉгІЮШЖЈЃЌЛљБОгы11 дТЫЎЦНГжЦНЃЌЕМжТдкРДзджаЙњЗНУцашЧѓЦЃШэЧщПіЯТЃЌбЧжоШМСЯгЭЪаГЁЙЉгІЙ§ЪЃЁЃжСЩйга327.5ЭђЖж12дТЗнНЛИЖЕФЮїЗНШМСЯгЭвбОБЛдЄЖЈЁЃаТМгЦТзюдчДЌЛѕНЛИЖШеЦкЮЊ11дТ25-26ШеЁЃ

ЁЁЁЁаТМгЦТЦѓЗЂОжЙЋВМЕФгЭЦЗПтДцЪ§ОнЯдЪОЃЌНижС2009Фъ11дТ25ШеЕФвЛжмЃЌаТМгЦТЧсжЪСѓЗнгЭПтДцдіГЄ247ЭђЭАЃЌПтДцСП1115.5ЭђЭАЃЛаТМгЦТжажЪСѓЗнгЭПтДцЯТНЕ17.8ЭђЭАЃЌПтДц1344.6ЭђЭАЁЃЭЌЦкЃЌжижЪШМСЯгЭ(дќгЭ)ПтДцдіМг290ЭђЭАЃЌПтДцСП2397.9ЭђЭАЁЃгЩгкашЧѓЦЃШэЃЌаТМгЦТЧсжЪСѓЗжгЭПтДцдкСЌајШ§жмЯТНЕЕН4дТЕзвдРДзюЕЭЫЎЦНКѓБОжмУЭШЛЩЯеЧЕН7дТЕзвдРДзюИпЫЎЦНЃЌеЧЗљНќ30%ЁЃаТМгЦТжажЪСѓЗжгЭПтДцдђЯТНЕЃЌЕЋЪЧШдШЛБШШЅФъЭЌЦкИп14%ЁЃНЛвзЩЬдкФъЕзжЎЧАзМБИЧхПедкКЃТжЩЯДцДЂЕФШМСЯгЭЃЌаТМгЦТШМСЯТНЩЯгЭПтДцДѓЗљЖШдіГЄ12%ЃЌДяЕНФъФкзюИпЫЎЦНЁЃ

ЁЁЁЁетРяЧсжЪСѓЗнгЭАќРЈЦћгЭКЭЪЏФдгЭЁЃжажЪСѓЗжгЭАќРЈКНПеШМСЯЁЂУКгЭКЭВёгЭЁЃжижЪШМСЯгЭ(дќгЭ)АќРЈИпКЌСђКЭЕЭКЌСђШМСЯгЭЁЂЕЭСђКЌРЏдќгЭКЭжБСѓГЃбЙдќгЭЁЃдќгЭВЛАќРЈСЄЧрЁЃ

ЁЁЁЁ

ЁЁЁЁЙњФкЪаГЁЃКЯжЛѕЪаГЁећЬхЦЃШэ

ЁЁЁЁЯжЛѕЪаГЁШдНЯЮЊЦЃШэЃЌЕЋЩНЖЋЕШЕиШМгЭзЪдДНєеХЃЌвђДЫЩНЖЋЪаГЁБэЯжСьеЧЁЃЕЋзїЮЊШМСЯЕФСбНтШМСЯгЭЙуЖЋЪаГЁЙЉгІвРШЛГфзуЃЌЧвФЯЗНШМгЭЕчГЇашЧѓЮоЫПКСИФЩЦЃЌШМгЭЩЯеЧЗІСІЃЛМгжЎЯжЛѕЩЬЬзРћДђбЙЃЌЛІгЭКѓЦкМЬајЩЯеЧвРШЛРЇФбжижиЁЃНижЙ11 дТ26 ШеЃЌЛЦЦввЛМЖЩЬвЕПтДцЮШЖЈЃЌМгЩЯжагЭеПНПтКѓЃЌвЛМЖПтПтДцШддк150ЭђЖжзѓгвЃЌгыЩЯжмЛљБОГжЦНЁЃБОжмЕНЛѕ5ЭђЖжЃЌжївЊЮЊДЌгУгЭМАБЃЫАгЭЕНЛѕЮЊжїЃЛГіПтвВЮЊ5ЭђЖжзѓгвЁЃ

ЁЁЁЁЛЊЖЋДЌгУгЭЪаГЁжїСїГЩНЛМлИёТдгаЩЯеЧЁЃМлИёЩЯеЧгаСНЗНУцдвђЃЌвЛЪЧЫцзХЬьЦјзЊКУЃЌШМСЯгЭФЯдЫашЧѓбИЫйЩ§ЮТЃЌФкУГДЌдЫЗбЖЬЦкФкГіЯжьЩ§ЃЌЭЦИпЧјФкШМСЯгЭГЩБОЃЛЖўЪЧДЌдЫЪаГЁЗБШйДјЖЏДЌгУШМСЯгЭЕФашЧѓЯђКУЃЌДЌгУгЭГіЛѕЫГГЉЃЌвЕепаХаФЪмЕНжЇГХЃЌМлИёаЁЗљЬНИпЁЃЖјКѓЪаУцСйГЩНЛбЙСІЃЌМлИёзпЪЦЧїгкЮШЖЈЁЃФПЧАЛЊЖЋжївЊЩЬвЕгЭПтЕФШМСЯгЭПтДцКЯМЦдк15ЭђЖжзѓгвЁЃ

ЁЁЁЁЩНЖЋНјПкШМСЯгЭЪаГЁжїСїГЩНЛМлИёднЪБЮДГіЯжДѓЗљЛиТфЁЃЫцзХЩНЖЋЕиСЖГЩЦЗгЭеЧЪЦЗХЛКЃЌдкЯњЪлзЊЕЁЂПтДцбЙСІдіДѓЕШвђЫигАЯьЯТЃЌКѓЦкЕиСЖСЖгЭаЮЪЦВЛШнРжЙлЃЌНјПкШМСЯгЭашЧѓНЋНјвЛВНЮЎЫѕЁЃСэОнзПДДСЫНтЃЌНижС25ШеЭГМЦЃЌЧрЕКЁЂСњПквдМАРГжнЕШИлПкЕФНјПкШМСЯгЭПтДцзмСПдк92ЭђЖжзѓгвЃЌНЯЩЯжмЯТНЕ9ЭђЖжЁЃ

ЁЁЁЁ

ЁЁЁЁжаЙњ10дТЗнШМСЯгЭВњСПЮЊ158ЭђЖжЃЌВњСПвбОСЌајСНИідТЛЗБШЩЯЩ§ЃЌЩЯвЛИідТВњСПЮЊ151ЭђЖжЃЌ10дТЗндгЭВњСПЭЌБШШдЯТНЕСЫ9.1%ЃЌНёФъЧА10ИідТЗнШМСЯгЭВњСПЮЊ1540ЭђЖжЃЌЭЌБШМѕЩйСЫНќ20%ЁЃСэЭтЃЌЮвУЧПДЕНжаЙњЕФдгЭМгЙЄСПШдДІгкНЯИпЫЎзМЃЌ10дТЗндгЭМгЙЄСПЮЊ3329ЭђЖжЃЌЛЗБШдіМг1.4%ЃЌЭЌБШдђдіМгСЫ10.4%ЃЌНёФъЧАЪЎИідТдгЭМгЙЄСПГЌЙ§3вкЖжЃЌЭЌБШдіМг5.2%ЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁЕкШ§ВПЗжЃКдгЭШМгЭКѓЪаеЙЭћ

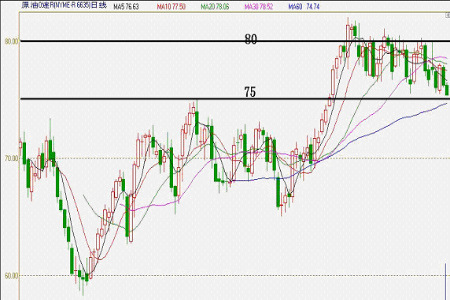

ЁЁЁЁЛиЙЫ11дТЗнЪаГЁзДПіЃЌдгЭдк10дТЗнДѓеЧЕН80УРдЊжЎКѓЃЌзюНќвЛИідТГжајдк75ЁЋ80УРдЊжЎМфе№ЕДЃЌЮвУЧжЊЕРДЫЧАдк10дТЗндгЭЕФДѓеЧзюжБНгЕФЭЦЖЏвђЫиЕФУРдЊЕФЯТЕјЃЌЖјУРдЊзюНќБЃГжКсХЬећРэЃЌетвВЪЙЕУдгЭдкЖЬЦкФкЕФЭЦЖЏСІМѕШѕЃЌСэЭтвЛИіЮвУЧЗДИДЧПЕїЕФвђЫиЪЧНзЖЮадЕФЯћЗбИпЗхЃЌвВОЭЪЧУРЙњЖЌМОШЁХЏгЭЯћЗбИпЗхЃЌЖјетвЛвђЫиНижСФПЧАгАЯьШдЮДЭъШЋЬхЯжЁЃЛІШМгЭдк11дТЗнГхИпЛиТфЃЌЦкМфвЛЖШДДГі3ИідТвдРДЕФаТИпЃЌЕЋ11дТзюКѓвЛИіНЛвзШеЕФДѓЕјЪЙЕУЯШЧАЕФЩЯеЧИЖжюЖЋСїЁЃ

ЁЁЁЁ10дТЗнЪБУРдЊжИЪ§жїЕМСЫдгЭЕФДѓеЧааЧщЃЌЕБЪБУРдЊжИЪ§Дг77ЩЯЗНСЌајЯТЬНЃЌЕјЦЦЧАЦкжЇГХ76КѓЃЌзюЕЭЕувЛЖШЯТЬНжС75вдЯТЃЌ10дТЗнЯТАыдТжС11дТЗнЕФДѓВПЗжЪБМфЃЌУРдЊЛљБОЮЌГждк75вЛЯпвдЩЯеёЕДЃЌдгЭврЪЇШЅжБНгЭЦЖЏСІЃЌЕЋ11дТЗнУРдЊжИЪ§дйЖШДДГі15ИідТЕФаТЕЭЃЌжЎКѓгЩгкЕЯАнеЎЮёЮЃЛњЪЙЕУБмЯеашЧѓдіМгЃЌДгЖјЕМжТУРдЊжИЪ§дйЖШГіЯжЗДЕЏВЂжиЙщ75жЎЩЯЃЌЕЋУРдЊЕФдйЖШЦЦЮЛвВАЕЪОУРдЊжИЪ§ЕФШѕЪЦШддкМЬајЃЌКѓЦкШдгаЭћНјвЛВНЯТЕјЃЌетНЋЮЊдгЭФЫжСећИіЩЬЦЗЪаГЁДјРДжЇГХЁЃ

ЁЁЁЁДгCFTCГжВжзДПіПДЃЌЭЖЛњОЛЖрЭЗШдДІгкЗЧГЃИпЕФЫЎЦНЃЌетвВЯдЪОЭЖЛњепЖдгкЮДРДдгЭГжПДеЧЕФЬЌЖШЃЌЕЋзюаТЕФГжВжЪ§ОнЯдЪОЫфШЛОЛЖрЭЗвбОСЌајШ§жмМѕЩйЃЌетвВЯдЪОСЫНќЦкдгЭЪаГЁЕФвЛаЉВЛШЗЖЈадЃЌдгЭдкЖЬЦкФкЕФЩЯааПеМфНЋЛсЪмЯоЁЃ

ЁЁЁЁзюНќЕФЖдгкЬьЦјЕФдЄВтЯдЪОУРЙњЖЋББВПЕкЫФМОЖШЕФЮТЖШЦЋИпЃЌетНЋЛсгАЯьВПЗжШЁХЏгЭЕФашЧѓЃЌЕЋЫцзХЬьЦјЕФж№НЅзЊРфЃЌШЁХЏгЭЕФЯћЗбШдЪЧвЛИіашвЊзХжиЙизЂЕФЧБдкРћКУЃЌдгЭдк12дТЗнжС1дТЗнетЖЮзюКЎРфЕФЪБЦкЃЌдкШЁХЏгЭЯћЗбЕФДЬМЄжЎЯТЃЌМлИёШдгаЭћжиаТЛиЙщЧПЪЦЁЃЙњФкЗНУцЃЌЛІШМгЭдк11дТдТЕзЕФДѓЕјжЎКѓЃЌдЄМЦКѓЪаЯТЛЌПеМфВЛЛсЬЋДѓЃЌМЋЖЫааЧщДјРДСЫЖрЕЅШыГЁЕФЛњЛсЃЌНЈвщЭЖзЪепдк4200дЊ/ЖжвдЯТдёЛњЖрЕЅШыГЁЃЌВЛвЫзЗПеЁЃ

РћЖрГіОЁдгЭЯнгкеёЕД ШЁХЏЯћЗбЭњМОЭЦИпгЭМл

ЁЁЁЁЭМЃКУРдЊжИЪ§

ЁЁЁЁ

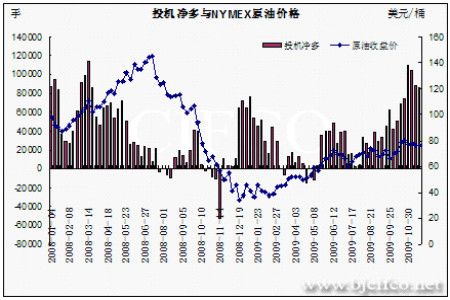

ЁЁЁЁЭМЃКNYMEXдгЭзпЪЦ

ЁЁЁЁ

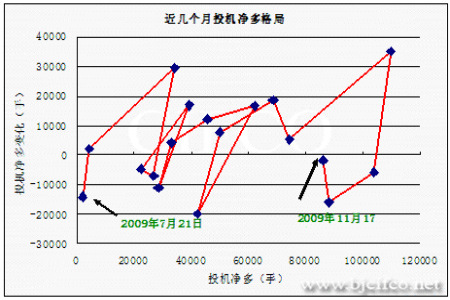

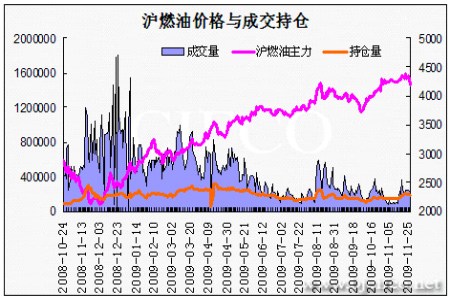

ЁЁЁЁЭМЃКЛІШМгЭжїСІМлИёзпЪЦ

ЁЁЁЁ

ЁЁЁЁББОЉжаЦк ГТдНЧП

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ аФЧщЙЪЪТ

- ЁОжїЬтЁП еННЉЪЌ аЁРСжэ

- РСбђбђ амУЈbb жїЬтПт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- жЦзїЕчзгНсЛщЧыМэ ЫЭСЕШЫ

- ЁОСхЩљЁП ЦпМњ вЁЙіЕчЛА

- ЯнШыАЎРяУц ЕЕЕФИш

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- адИаЭѕШєвС Рфбо УћФЃ

- ЁОЫЕАЎЁП ГиГЧ ПЩАЎамУЈ

- уЋвтЗчОА АЌЗ№Щ ПжВР

- ЁОгщРжЁП КЋжїВЅХФШеБОAV

- ДЋЬРФЗПЫТГЫЙ6вкајЧЉЛщ

- ЁОЭЗЬѕЁП быЦѓЩцН№ШкИЁПї

- ББОЉНЋИцБ№днзЁжЄ

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЗРЭб---ЩњЗЂ---жиДѓЗЂЯж

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄАзЗЂЁЊЭбЗЂЁЊдѕУДАьЃП

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ