аТРЫВЦО > ЦкЛѕ > ББОЉжаЦкзЈРИ > е§ЮФ

РћЖрГіОЁдгЭЯнгкеёЕД ШЁХЏЯћЗбЭњМОЭЦИпгЭМл (2)

ЁЁЁЁIEAЃКЩЯЕї2009КЭ2010ФъШЋЧђдгЭашЧѓ21ЭђЭА/ШеКЭ14ЭђЭА/Ше

ЁЁЁЁIEAдкзюаТЕФдТБЈжаГЦЃЌШЋЧђдк10дТЗнЕФЙЉгІСПдіМг63.5ЭђЭА/ШежС8560ЭђЭА/ШеЃЌЦфжаOPECЕФВњСПДД2009ФъаТИпЃЌВњСПдіМгСЫ11ЭђЭА/ШежС2900ЭђЭА/ШеЃЌIEAЙЋВМЕФOPECВњСПЪ§зжвВгыOPECдТБЈжаЙЋВМЕФЪ§зжЯрЕБЃЌЦфВЂдЄВт2009ФъOPECЦНОљЙЉгІСПЮЊ2870ЭђЭА/ШеЁЃ

ЁЁЁЁIEAЩЯЕї2009ФъЗЧOPECГЩдБЕФЙЉгІСП13ЭђЭА/ШежС5110ЭђЭА/ШеЃЌВЂЩЯЕїСЫЗЧOPECГЩдБдк2010ФъЕФВњСП35ЭђЭА/ШежС5190ЭђЭА/ШеЃЌЩЯЕїЕФРэгЩЪЧЛљгкУРЙњФЋЮїИчЭхЁЂХВЭўКЭЖэТоЫЙПЩФмдіМгВњСПЕФдЄВтЁЃIEAЩЯЕї10дТЗнЕФВњСП38ЭђЭА/ШежС5140ЭђЭА/ШеЃЌвђББКЃЕиЧјЕФСЖГЇЮЌаоНсЪјЁЃМДЪЙБЈЕРЯдЪОШШДјЗчБЉIdaВЂЮДдьГЩСЌајЕФЦЦЛЕЃЌЕЋИУЗчБЉШдЪЙЕУУРЙњФЋЮїИчЭхдк11дТЗнЩддчВњСПМѕЩйСЫ56ЭђЭА/ШеЃЌетдМеМФЋЮїИчЭхЕиЧјВњФмЕФ43%ЁЃ

ЁЁЁЁIEAЩЯЕї2009ФъШЋЧђЪЏгЭашЧѓдЄЦк21ЭђЭА/ШеЃЌвђЦфдЄЦкOECDББУРЕиЧјдіГЄЃЌвдМАЗЧOECDбЧжоКЭжаЖЋЕиЧјЧБдкЕФашЧѓдіГЄЁЃIEAВЂдЄВтЃЌ2009ФъЕкЫФМОЖШШЋЧђдгЭЕФашЧѓдіГЄЭЌБШНЋзЊе§ЃЌЮЊ2008ФъЕкЖўМОЖШвдРДЕФЪзДЮЃЌЦфдЄМЦ2009ФъШЋЧђдгЭШеашЧѓЮЊ8480ЭђЭА/ШеЃЌБШ2008ФъЭЌБШМѕЩй150ЭђЭА/ШеЃЛ2010ФъашЧѓЮЊ8620ЭђЭА/ШеЃЌБШ2009ФъдіМг130ЭђЭА/ШеЁЃ

ЁЁЁЁ2009Фъ9дТOECDЙњМвЕФЪЏгЭЙЄвЕПтДцдіМг160ЭђЭАжС27.74вкЭАЃЌБШШЅФъЭЌЦкИпГі4.3%ЃЌББУРЕиЧјЕФЦћгЭКЭСѓЗжгЭПтДцдіМгЃЌЖјЬЋЦНбѓЕиЧјМАХЗжоЕиЧјЕФдгЭМАСѓЗжгЭПтДцЯТНЕЁЃНижС9дТЗнЃЌФПЧАЕФПтДцПЩЙЉOECDЯћЗб60ЬьЃЌЩЯДЮдТБЈжаИУЪ§зжЮЊ60.9ЬьЃЌЕЋШдБШ2008ФъЭЌЦкЖрГі3.8ЬьЁЃ

ЁЁЁЁEIAдЄМЦ2009ФъЕкЫФМОЖШШЋЧђСЖГЇЕФдгЭЩњВњСПНЋМѕЩй30ЭђЭА/ШежС7280ЭђЭА/ШеЃЌвђдгЭМлИёИпЦѓЧвOECDашЧѓЯТЛЌЃЌвдМАжажЪСѓЗжгЭПтДцШдИпЁЃЕкШ§МОЖШжаЙњвдМАбЧжоЦфЫћЙњМвЕФдіГЄжЛФмВПЗжБЛOECDЗНУцЕФЯТЛЌЫљЕжЯћЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁБэЃКIEAЖдШЋЧђдгЭашЧѓдЄВт

|

АйЭђЭА /Ше |

2008 |

2009 |

2010 |

||||||||

|

Фъ |

Q1 |

Q2 |

Q3 |

Q4 |

Фъ |

Q1 |

Q2 |

Q3 |

Q4 |

Фъ |

|

|

ББУР |

24.2 |

23.5 |

22.9 |

23.1 |

23.7 |

23.3 |

23.4 |

23.1 |

23.4 |

23.8 |

23.4 |

|

ХЗжо |

15.3 |

14.9 |

14.2 |

14.5 |

14.8 |

14.6 |

14.8 |

14.3 |

14.6 |

14.8 |

14.6 |

|

ЬЋЦНбѓЕиЧј |

8.1 |

8.1 |

7.3 |

7.2 |

7.7 |

7.6 |

8.0 |

7.1 |

7.1 |

7.5 |

7.4 |

|

OECDзмашЧѓ |

47.6 |

46.6 |

44.4 |

44.8 |

46.2 |

45.5 |

46.2 |

44.5 |

45.1 |

46.1 |

45.5 |

|

ЧАЫеСЊ |

4.2 |

4.0 |

3.9 |

4.1 |

4.1 |

4.0 |

4.1 |

4.0 |

4.2 |

4.2 |

4.1 |

|

ХЗжо |

0.7 |

0.7 |

0.7 |

0.7 |

0.7 |

0.7 |

0.7 |

0.7 |

0.7 |

0.7 |

0.7 |

|

жаЙњ |

7.9 |

7.7 |

8.6 |

8.8 |

8.3 |

8.3 |

8.3 |

8.8 |

8.9 |

8.5 |

8.6 |

|

бЧжоЦфЫћ |

9.7 |

9.9 |

10.1 |

9.7 |

9.7 |

9.8 |

10.2 |

10.3 |

10.0 |

10.1 |

10.1 |

|

РУР |

5.9 |

5.8 |

6.0 |

6.1 |

6.0 |

6.0 |

6.0 |

6.2 |

6.3 |

6.2 |

6.2 |

|

жаЖЋ |

7.1 |

6.7 |

7.3 |

7.8 |

7.2 |

7.2 |

7.1 |

7.6 |

8.1 |

7.5 |

7.6 |

|

ЗЧжо |

3.2 |

3.2 |

3.2 |

3.2 |

3.3 |

3.2 |

3.3 |

3.3 |

3.3 |

3.4 |

3.3 |

|

ЗЧ OECDзмашЧѓ |

38.7 |

38.0 |

39.7 |

40.3 |

39.2 |

39.3 |

39.8 |

41.0 |

41.4 |

40.6 |

40.7 |

|

ШЋЧђзмашЧѓ |

86.3 |

84.6 |

84.2 |

85.1 |

85.5 |

84.8 |

86.0 |

85.5 |

86.5 |

86.7 |

86.2 |

ЁЁЁЁ(зЪСЯРДдДЃКIEA)

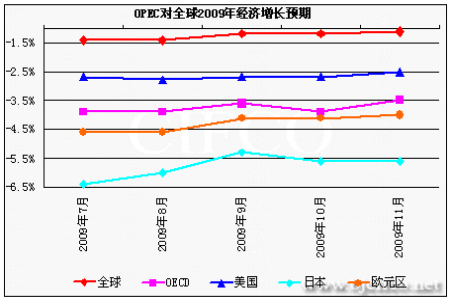

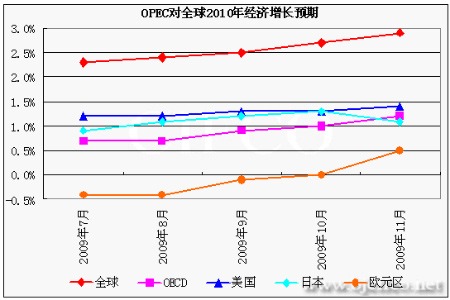

ЁЁЁЁOPECЃКЩЯЕї2009КЭ2010ФъашЧѓдЄЦк8ЭђЭА/ШеКЭ13ЭђЭА/Ше

ЁЁЁЁOPECдЄМЦШЋЧђОМУНЋГжајИДЫеЃЌ2010ФъОМУНЋдіГЄ2.9%ЃЌЖј2009ФъОМУНЋИКдіГЄ1.1%ЃЌОМУдіГЄЕФДѓВПЗжЙБЯзРДздгкбЧжоаТаЫЙњМвЃЌжаЙњдк2009КЭ2010ФъЕФОМУдіГЄЗжБ№ЮЊ8.0%КЭ8.5%ЃЌетгыЩЯИідТЕФдЄЦкВЛБфЁЃдкЪЗЮоЧАР§ЕФВЦеўКЭЛѕБвеўВпЕФДЬМЄжЎЯТЃЌ2009ФъЕкШ§МОЖШOECDЕФВњжЕзЊЮЊе§діГЄЁЃдЄМЦ2010ФъOECDДѓВПЗжЕиЧјОМУЖМНЋЛжИДдіГЄЃЌЦфжаУРЙњдЄМЦдіГЄ1.4%ЃЌХЗдЊЧјКЭШеБОдЄМЦдіГЄ0.5%КЭ1.1%ЁЃ

ЁЁЁЁДѓЖрЪ§МЃЯѓЯдЪО2010ФъШЋЧђдгЭЯћЗбНЋБШДЫЧАЕФдЄВтгаИќПьЕФдіГЄЃЌШЛЖјЃЌШдашОЏЬшЯТааЗчЯеЁЃдЄМЦдк2009ФъШЋЧђЯћЗбМѕЩй140ЭђЭА/ШежЎКѓЃЌ2010ФъШЋЧђдгЭЯћЗбНЋдіМг80ЭђЭА/ШеЃЌ2009ФъКЭ2010ФъЕФЯћЗбашЧѓдЄЦкЗжБ№ЩЯЕїСЫ8ЭђЭА/ШеКЭ13ЭђЭА/ШеЃЌЫфШЛЧБдкЕФОМУдіЫйЛКТ§ЕФЗчЯеПЩФмМѕЩйдкУїФъЕФашЧѓдіГЄЃЌУРЙњЕФЪЏгЭашЧѓШдЪЧЭЦЖЏ2009ФъашЧѓдіГЄЕФжївЊвђЫиЃЌОЁЙмдкетИіЯФЬьФЉЦкЯћЗбгаЫљЛиЩ§ЃЌЕЋзюНќЕФЪ§ОнШдЯдЪОдк10дТЗнашЧѓгаЫљЛиТфЃЌетвВСюНќЦкЪаГЁГіЯжвЛаЉЛёРћЛиЭТЁЃ

ЁЁЁЁЗЧOPECЙњМвдк2010ФъЕФЙЉгІСПдЄМЦНЋдіМг36ЭђЭА/ШежС5120ЭђЭА/ШеЃЌЙЉгІСПЕФдіМгДѓВПЗжМЏжадкАЭЮїЁЂАЂШћАнНЎЁЂЙўШјПЫЫЙЬЙЁЂМгФУДѓКЭУРЙњЃЌЖјФЋЮїИчЁЂгЂЙњКЭХВЭўЕФЙЉгІдЄМЦНЋгаНЯЖрЕФЯТНЕЁЃ2009ФъЗЧOPECЕФЙЉгІдЄМЦдіМг41ЭђЭА/ШеЃЌБШЩЯвЛДЮдТБЈЕФдЄВтТдЮЂЩЯЕїЃЌ10дТЗнЃЌOPECдгЭВњСПЮЊ2899ЭђЭА/ШеЃЌБШЩЯИідТдіМгСЫ4ЭђЭА/ШеЁЃ

ЁЁЁЁБэЃК2009ФъШЋЧђдгЭашЧѓдЄВт(АйЭђЭА/Ше)

|

ЕЅЮЛЃКАйЭђЭА /Ше |

2008Фъ |

2009Фъ |

||||||

|

ФъЖШ |

Q1 |

Q2 |

Q3 |

Q4 |

ФъЖШ |

БфЛЏСП |

ЭЌБШЃЈ %ЃЉ |

|

|

ББУР |

24.18 |

23.52 |

22.89 |

23.33 |

23.99 |

23.43 |

-0.74 |

-3.08 |

|

ЮїХЗ |

15.35 |

14.92 |

14.22 |

14.82 |

15.05 |

14.75 |

-0.59 |

-3.87 |

|

OECDЬЋЦНбѓЧј |

8.07 |

8.14 |

7.30 |

7.33 |

7.83 |

7.65 |

-0.42 |

-5.18 |

|

OECD |

47.59 |

46.58 |

44.41 |

45.48 |

46.87 |

45.84 |

-1.76 |

-3.69 |

|

ЦфЫћбЧжоЙњМв |

9.36 |

9.41 |

9.73 |

9.35 |

9.41 |

9.48 |

0.11 |

1.20 |

|

РЖЁУРжо |

5.80 |

5.61 |

5.82 |

6.01 |

5.85 |

5.82 |

0.02 |

0.36 |

|

жаЖЋ |

6.89 |

6.96 |

7.07 |

7.30 |

7.06 |

7.10 |

0.20 |

2.92 |

|

ЗЧжо |

3.18 |

3.26 |

3.23 |

3.16 |

3.25 |

3.22 |

0.04 |

1.27 |

|

ЗЂеЙжаЙњМв |

25.25 |

25.24 |

25.85 |

25.82 |

25.57 |

25.62 |

0.38 |

1.49 |

|

ЧАЫеСЊ |

4.11 |

3.82 |

3.70 |

4.14 |

4.18 |

3.96 |

-0.15 |

-3.54 |

|

ЦфЫћХЗжоЙњМв |

0.79 |

0.77 |

0.73 |

0.77 |

0.76 |

0.76 |

-0.03 |

-4.18 |

|

жаЙњ |

7.97 |

7.61 |

8.38 |

8.48 |

8.08 |

8.14 |

0.17 |

2.09 |

|

ЦфЫћЕиЧј |

12.87 |

12.20 |

12.82 |

13.38 |

13.02 |

12.86 |

-0.01 |

-0.09 |

|

ШЋЧђ |

85.71 |

84.02 |

83.08 |

84.67 |

85.46 |

84.31 |

-1.39 |

-1.63 |

|

ЩЯДЮдЄЙР |

85.65 |

83.91 |

83.16 |

84.51 |

85.36 |

84.24 |

-1.41 |

-1.65 |

|

аое§ |

0.06 |

0.11 |

-0.07 |

0.17 |

0.10 |

0.08 |

0.02 |

0.02 |

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ аФЧщЙЪЪТ

- ЁОжїЬтЁП еННЉЪЌ аЁРСжэ

- РСбђбђ амУЈbb жїЬтПт

- ЁОКиПЈЁП ЧзЪжзїЪЅЕЎКиПЈ

- жЦзїЕчзгНсЛщЧыМэ ЫЭСЕШЫ

- ЁОСхЩљЁП ЦпМњ вЁЙіЕчЛА

- ЯнШыАЎРяУц ЕЕЕФИш

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- адИаЭѕШєвС Рфбо УћФЃ

- ЁОЫЕАЎЁП ГиГЧ ПЩАЎамУЈ

- уЋвтЗчОА АЌЗ№Щ ПжВР

- ЁОгщРжЁП КЋжїВЅХФШеБОAV

- ДЋЬРФЗПЫТГЫЙ6вкајЧЉЛщ

- ЁОЭЗЬѕЁП быЦѓЩцН№ШкИЁПї

- ББОЉНЋИцБ№днзЁжЄ

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЗРЭб---ЩњЗЂ---жиДѓЗЂЯж

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄАзЗЂЁЊЭбЗЂЁЊдѕУДАьЃП

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ