аТРЫВЦО > ЦкЛѕ > ББОЉжаЦкзЈРИ > е§ЮФ

Й§ЪЃгЧТЧбЙжЦТСМлжЭеЧ жмБпЪаГЁЧПЪЦЛђДЬМЄВЙеЧ(4)

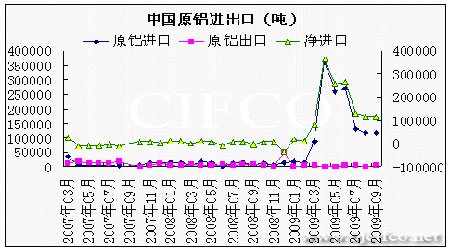

ЁЁЁЁжаЙњОЛНјПкШдДІгкИпЮЛ

ЁЁЁЁжаЙњ9дТЗнНјПкдТС117004ЖжЃЌЭЌБШдіМгДяЕН2370.96%ЃЌНёФъЧА9ИідТЙВНјПк1370976ЖжЃЌЭЌБШдіМг1402.2%ЃЌГіПкдђвРШЛКмаЁЃЌЧАОХИідТГіПкзмЪ§НіЮЊ11931ЖжЃЌ8дТЗнЪБжаЙњЕФНјПкСПвВдк10ЭђЖжвдЩЯЃЌЪ§СПгы9дТЗнЪБЯрЕБЃЌФПЧАЕФНјПкСПБШ4дТЗнЪБЕФНќ40ЭђЖжЕФЬьСПНјПквбОДѓЗљМѕЩйЃЌЕЋШдДІгкНЯИпЕФЫЎзМЁЃСэЭтЃЌжаЙњТСжЦЦЗЧАШ§МОЖШГіПк95ЭђЖжЃЌЭЌБШМѕЩй36.6%ЃЌТСКЯН№ЕФГіПкврДѓЗљМѕЩйЁЃ

ЁЁЁЁБэЃКжаЙњТСВњЦЗНјГіПк

|

|

9 дТ |

ЭЌБШ % |

1-9 дТ |

ЭЌБШ % |

|

ГіПк |

|

|

|

|

|

дТС |

2255 |

-73.27 |

11931 |

-79.03 |

|

ТСКЯН№ |

31055 |

-44.95 |

156004 |

-75.2 |

|

ТСжЦЦЗ |

160000 |

-12.0 |

950000 |

-36.6 |

|

НјПк |

|

|

|

|

|

дТС |

117004 |

2370.96 |

1370976 |

1402.04 |

|

ТСКЯН№ |

20109 |

111.58 |

199182 |

88.4 |

|

ТСжЦЦЗ |

58764 |

9.7 |

427119 |

-13.2 |

ЁЁЁЁЭМЃКжаЙњдТСНјГіПкзДПі

ЁЁЁЁ

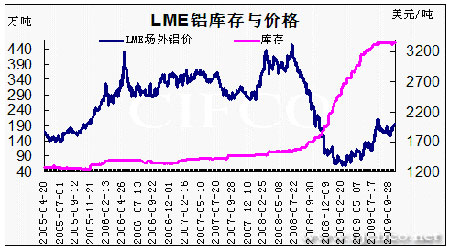

ЁЁЁЁLMEТСПтДцНќЦкгаМѕЩйМЃЯѓ ЛІТСПтДцГжајДІгкИпЮЛ

ЁЁЁЁLMEТСПтДцНјШы10дТЗнвдРДгаЫљМѕЩйЃЌЫфШЛШдКмНгНќВЛОУЧАДДдьЕФРњЪЗзюИпЕуЃЌЕЋНќЦкЕФЪБгаМѕЩйвВСюЪаГЁжиаТПЊЪМЙизЂПтДцЕФБфЛЏзДПіЃЌВЂСюЪаГЁВњЩњТСашЧѓПЩФмКУзЊЕФдЄЦкЁЃЩЯКЃЦкЛѕНЛвзЫљЕФПтДцдк10дТЗнМЬајдіГЄЃЌВЂГЌЙ§25ЭђЖжЃЌБШ9дТЗнЪБдіМгСЫ3ЭђЖжЁЃ

ЁЁЁЁЭМЃКLMEТСПтДцдіГЄзДПі

ЁЁЁЁ

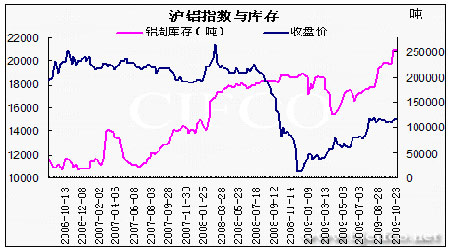

ЁЁЁЁЭМЃКЩЯКЃЦкЛѕНЛвзЫљТСПтДцзДПі

ЁЁЁЁ

ЁЁЁЁ( ЛІТСжИЪ§ЮЊИїИіКЯдМЕФМгШЈЦНОљ)

ЁЁЁЁШ§ЁЂКѓЪаеЙЭћ

ЁЁЁЁLMEТСМлдк9дТЕзЯТЬНжС1800УРдЊ/ЖжжЎКѓЃЌ10дТЗнгаЫљЗДЕЏЃЌзюИпЕувЛЖШНгНќ2000УРдЊ/ЖжЃЌЛІТСдк10дТЗнМЬајЮЇШЦ15000дЊ/Жже№ЕДЃЌдк2009ФъЩЯАыФъЕФПьЫйЩЯеЧжЎКѓЃЌЯТАыФъТСЪаж№НЅЙщгкРэадЃЌЫфШЛКъЙлОМУЛЗОГГжајКУзЊЃЌЧвУРдЊГжајЦЃШѕЃЌЕЋЖдгкЙЉгІЙ§ЪЃЕФгЧТЧЪЙЕУТСМлжЭеЧЁЃ

ЁЁЁЁШЋЧђТСЯћЗбдк2009Фъ9дТЗнКУгкЩЯдТЃЌЪТЪЕЩЯЃЌЯћЗбСПж№дТЛЗБШгаЫљКУзЊЃЌЕЋгЩгкАщЫцзХТСМлЕФВЛЖЯЩЯеЧЃЌРћШѓЧ§ЪЙТСВњСППЊЪМдіЖрЃЌетвВЕжЯћСЫЯћЗбКУзЊДјРДЕФжЇГХЃЌЖдгкЙ§ЪЃЕФгЧТЧдкКѓЦкЛђаэШдНЋЯожЦТСЪаЕФеЧЗљЁЃ

ЁЁЁЁеЙЭћКѓЪаЃЌЛІТСжаГЄЦкЩЯеЧЬЌЪЦВЛБфЃЌдкКъЙлЛЗОГКУзЊвдМАжмБпЙЩЪаМАЩЬЦЗЪаГЁећЬхЧПЪЦЕФЧщПіЯТЃЌТСМлФбвдЩюЕјЃЌМДЪЙЛиЕївВЪЧПеМфгаЯоЃЌдк15000вдЯТПеМфВЛДѓЃЌ2009ФъЪЃгрЪБМфдЄМЦТСМлШдгавЛЖЈЩЯЬНПеМфЃЌЛІТСдкЕкЫФМОЖШШдгаЭћДДФъФкаТИпЃЌдк11дТЗнТСМлгаПЩФмзпГіЭЛЦЦааЧщЃЌЖЬЦкФПБъЮЛ15500ЃЌе§ЪЧгЩгкФПЧАТСМлЕФжЭеЧЃЌетвВЮЊжаГЄЦкЖрЕЅепЬсЙЉШыГЁТёЗќЕФЛњЛсЃЌНЈвщШдвдЧїЪЦзіЖрЮЊжїЁЃ

ЁЁЁЁЭМЃКЛІТСзпЪЦ

ЁЁЁЁ

ЁЁЁЁ(ЛІТСжИЪ§ЮЊИїИіКЯдМЕФМгШЈЦНОљ)

ЁЁЁЁББОЉжаЦк ЮтсПсП ГТдНЧП

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ИіадЧЉУћ гщРж

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОжїЬтЁП ЗЧжїСїЪжЛњжїЬт

- ХЕЛљбЧЪжЛњжїЬт жїЬтПт

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ГЌМЖУїаЧ ПсГЕЕиДј ЖЏТў

- ЁОЭЗЬѕЁП МзСїЫРЭіВЁР§

- 5ИпаЃКЯзїеаЩњеўВпЙЋВМ

- ЁОСхЩљЁП аэЮЁ еХЛнУУ

- ИлЬЈКЯМ ЭѕСІКъ еХіІгБ

- ЁОгщРжЁП зюаТгщРжзЪбЖ

- ЬьЬьПДаІЛА Ьхг§ШќЪТ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁО1дЊЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄжЙЭб--ЩњЗЂ--Уюеа(ЪгЦЕ)

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂШЫЪП---БиПД!

- ЁЄФаШЫЮЊЩЖВЛИвШЂУРХЎ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЖњСћ-ЖњУљ-ЙњМЪаТЭЛЦЦ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄьюАпЁЊУРАзЁЊУїаЧжЇеа

- ЁЄЬЧФђВЁЁЊе№ОЊжеМЋЭЛЦЦЃЁ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧяЖЌЗсаиаЁУюеа--ЃЈЭМЃЉ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄЧяЖЌХЎадМѕЗЪМђЕЅУюеа