аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

УРЖЙВњСПДДГіаТИп КѓЦкзпЪЦЦЫЫЗУдРы(2)

ЁЁЁЁ(Жў)ЁЂНќЦкзпЪЦгыРњЪЗзпЪЦЖдБШЗжЮі

ЁЁЁЁЯрЭЌЕуЃК

ЁЁЁЁЭЈЙ§ЖдБШЩЯУц2ДЮМЋЮЊЯрЫЦЕФзпЪЦЮвУЧПЩвдПДГі

ЁЁЁЁЖўДЮУРЖЙМлИёЕФБфЛЏЖМЪЧЫцзХВњСПМАПтДцЕФБфЛЏЖјБфЛЏЃЌЖМдкПтДцЕФзюЕЭЕуМлИёДяЕНСЫзюИпЕуЁЃааЧщЕФЦ№ЕувВЭљЭљЪЧЕБЪБВњСПКЭПтДцЕФЯрЖдИпЕуЃЌааЧщЕФжеНсвВЭљЭљАщЫцзХВњСПМАПтДцЕФдіМгЃЌВЂЧвдкВњСПМАПтДцЭЌЪБДяЕННЯИпЕуЪБМлИёГіЯжзюЕЭЁЃ

ЁЁЁЁУПДЮааЧщЕФзЊелЕуЖМЭљЭљГіЯждкСйНќУРЖЙВЅжжКЭЪеИюМОНкЁЃВЅжжУцЛ§ЕФБфЛЏМАСйНќЪеИюМОНкЬьЦјЕШвђЫиЕФЭЛБфвВИќШнвзв§ЗЂГіааЧщЁЃУПФъЫФЮхдТЗнЪЧУРЖЙЕФВЅжжМОНкЃЌАЫОХдТЗнНјШыЪеИюМОНкЃЌааЧщвВИќШнвздкетаЉдТЗнГіЯжзЊелЁЃ

ЁЁЁЁВЛЭЌЕуЃК

ЁЁЁЁ1.ПтДцБфЛЏВЛЭЌЃК

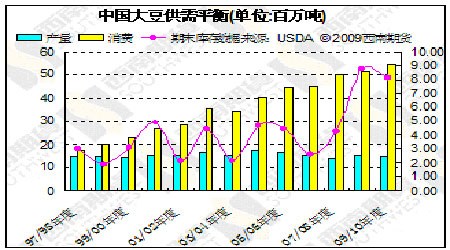

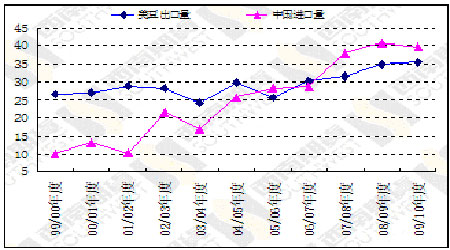

ЁЁЁЁЮвУЧПЩвдПДГідк01-03ФъПтДцЫцзХВњСПЕФМѕЩйЖјМѕЩйЃЌ03ФъДяЕНЕЭЕуЃЌЫцКѓШ§ФъВњСПГжајИпЮЛЃЌПтДцСЌајШ§ФъДѓЗљдіМгЃЌВЂЧвдк06/07ФъЖШЫЋЫЋДяЕНРњЪЗИпЕуЁЃЖј07-09ФъУРЖЙВњСПЫфШЛСЌајШ§ФъдіМгЃЌВЂЧвдк09/10ФъЖШДДГіаТИпЃЌЕЋПтДцВЂУЛгаДДГіаТИпЃЌШдШЛДІдкНЯЕЭЮЛЁЃЦфжївЊдвђЪЧжаЙњЕФНјПкСПДѓдіЯћКФВПЗжУРЖЙПтДцЃЌЕМжТСЫУРЖЙЕФЕЭПтДцЁЃ

ЁЁЁЁ2.КъЙлЛЗОГВЛЭЌ

ЁЁЁЁ2003Фъ-2004ФъУРЙњОМУдкУРСЊДЂЕЭРћТЪеўВпКЭВМЪВеўИЎМѕЫАеўВпЯТПЊЪМж№ВНИДЫеЃЌОМУМЬајЧПОЂдіГЄЃЌЭЈЛѕХђеЭГѕТЖЖЫФпЁЃУРЙњдТЖШCPIЦНОљдк2.2-2.6жЎМфВЈЖЏЃЌЭЈЛѕХђеЭЩаЮДБэЯжГіРДЁЃПЩвдЫЕ2003-2004УРЖЙЕФЩЯеЧЯТЕјвЛИібЛЗЖМЪЧдкУРЙњОМУж№ВНзЊКУЕФЛЗОГЯТГіЯжЕФЁЃ

ЁЁЁЁ2007-2008ФъУРЙњМАШЋЧђОМУОљНјШыСЫИпЫйдіГЄНзЖЮЃЌЭЈеЭНЯЮЊбЯжиЃЌИїЙњКѓЦкОљНјШыМгЯЂНзЖЮЁЃЭЈЛѕХђеЭЕФдЄЦкЪЙЕУШЫУЧДѓСПТђШыДѓзкЩЬЦЗРДЖдИЖЭЈеЭЃЌЕМжТСЫЩЬЦЗМлИёЕФЗЩЫйдіГЄЃЌетПЩвдДгЕБЪБЙЩЦБМАЛЦН№ЁЂдгЭЕШЗшПёЕФЩЯеЧЩЯПЩвдПДГіЁЃ2008ФъЯТАыФъжС2009ФъгЩУРЙњДЮМЖеЎв§ЗЂЕФШЋЧђН№ШкЮЃЛњЕМжТСЫећЬхЩЬЦЗЕФЦеБщЯТЕјЁЃ

ЁЁЁЁ2007-2009ФъУРЖЙвЛТжЩЯеЧЪЧАщЫцзХећЬхКъЙлОМУЕФЗЩЫйЗЂеЙЃЌЖјЯТЕјдђЪЧАщЫцШЋЧђОМУЮЃЛњЕФГіЯжЁЃ

ЁЁЁЁЁОЦфЫћвђЫиЗжЮіЁП

ЁЁЁЁ1.жаЙњЕФашЧѓМАНјПкЗжЮі

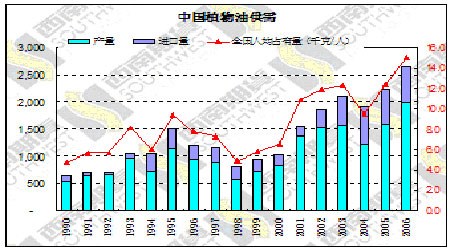

ЁЁЁЁжаЙњЪЧЪРНчЩЯзюДѓЕФДѓЖЙНјПкЙњЃЌУРЙњдђЪЧжаЙњзюДѓЕФГіПкЙњЃЌвђДЫЮДРДжаЙњЕФНјПкСПНЋЛсжБНггАЯьЕНУРЖЙЮДРДЕФзпЪЦЁЃ

ЁЁЁЁДгжаЙњЕФВњЯњЪ§ОнЩЯПЩвдПДГіЃЌжаЙњДѓЖЙДцдкбЯжиЕФЙЉВЛгІЧѓОжУцЃЌУПФъЖМГЌЙ§75%ЕФЯћЗбСПашвЊДгЙњЭтНјПкЁЃжаЙњЕФЯћЗбСПНќФъРДГЪЯжЮШВНдіГЄЕФЧїЪЦЃЌжївЊдвђЪЧЫцзХШЫУёЩњЛюЫЎЦНЕФЬсИпШЫОљЖЙгЭЯћЗбеМгаТЪПьЫйдіМгЃЌЭЌЪБНќФъРДжаЙњЕФШЫПквВдкЮШВНдіГЄЃЌВЂЧветжжЧїЪЦдкЮДРДвЛЖўФъФквВКмФбИФБфЁЃЕЋЙњФкДѓЖЙЕФВњСПУЛгаГіЯжПьЫйЕФдіМгЃЌДгЖјЕМжТСЫЙњФкДѓЖЙЪаГЁЕФбЯжиНєШБЁЃ

ЁЁЁЁДгЯТУцЕФБэжаПЩвдЧхГўЕФПДЕНЃЌзд1997ФъвдРДжаЙњДѓЖЙЕФашЧѓСПдіМгСЫ3БЖЖрЁЃЕЋЪЧВњСПШДУЛгаГіЯжКмУїЯдЕФдіМгЃЌЗДЖјжаМфГіЯжСЫВЛЩйМѕВњЕФФъЗнЁЃжаЙњжВЮягЭЕФШЫОљеМгаСПНижЙЕН2006ФъДяЕНСЫ15.1ЧЇПЫ/ШЫЃЌЯрБШ80ФъДњдіМгСЫ4.3БЖЁЃ

ЁЁЁЁжаЙњЖЙВњСПМАПтДцЦНКтБэ

ЁЁЁЁ

ЁЁЁЁжаЙњжВЮягЭШЫОљеМгаСП

ЁЁЁЁ

ЁЁЁЁЮвУЧдЄМЦжаЙњЕФашЧѓСПдкЮДРДвЛЖўФъжЎРрШдШЛЛсБЃГжзХНЯЮШЕФдіГЄЃЌжаЙњДѓЖЙЕФНјПкСПвВНЋЛсМЬајБЃГжИпЮЛдЫааЃЌжаЙњЙњДЂЕФЪеДЂХФТєеўВпзюЖрдкЖЬЦкФкЖдЪаГЁВњЩњвЛЖЈЕФгАЯьЃЌЕЋГЄЦкПДВЛЛсЖдећЬхЕФЙЉашВњЩњШЮКЮЕФгАЯьЁЃ

ЁЁЁЁНќФъРДжаЙњЭњЪЂЕФашЧѓЃЌИпЫйЕФНјПкСПвВЕМжТСЫУРЖЙГіПкСПСЌајдіМгЃЌЦкФЉПтДцвВвђДЫЮЌГжЕЭЮЛЁЃДгЯТУцЕФЭМЩЯПЩвдКмУїЯдЕФПДГіЃЌНќФъРДУРЖЙГіПкСПЪЧАщЫцжаЙњНјПкСПЕФдіМгЖјдіМгЕФЃЌжаЙњПьЫйдіГЄЕФНјПкСПЪЧУРЖЙГіПкдіМгЕФжївЊдвђЁЃгШЦфдк06-07ФъЖШжЎКѓжаЙњЕФНјПкСПдіЫйУїЯдЗХПьЁЃ

ЁЁЁЁжаЙњМАУРЙњДѓЖЙНјГіПкЧщПі

ЁЁЁЁ

ЁЁЁЁжаЙњДѓЖЙНјПкЯћЗбБШ

ЁЁЁЁ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ИіадЧЉУћ гаНБ

- ШЋЙњЬьЦјдЄБЈ УтЗбЖЬаХ

- ЁОАыМлЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

- ЁОЭМЦЌЁП жибєНк аДец

- ГЌМЖУїаЧ гФФЌИуаІ ПсГЕ

- ЁОгщРжЁП аДгАЦРгЎЪжЛњ

- ОЦОЎЗЈзгФтЛёаЬ1ФъАы

- ЁОСхЩљЁП ГТоШбИ КѓЯв

- ХЗУРКЯМ еХОДаљ ЮщАл

- ЁОЭЗЬѕЁП ГЭИЏИпбЙЬЌЪЦ

- ФкУЩЙХ4УћзяЗИдНгќЪгЦЕ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁОзЃИЃЁП гаЩЋгФФЌЕФЖЬаХ

- ЧЮЦЄЫзгяЖЬаХ ећШЫЖЬаХ

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄБЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз--бЪбз--НтОіУюеаЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂШЫЪП---БиПД!

- ЁЄЕЈФвЯЂШт--ЃАЃЙТЬЩЋСЦЗЈ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЖњСћ-ЖњУљ-ЙњМЪаТЭЛЦЦ

- ЁЄВЛЦ№блЕФУРШнМбЦЗЃЁЃЁ

- ЁЄОБзЕВЁ-----ЧсЫЩжЮКУЃЁ

- ЁЄЙ§ЦкЛЄЗєЦЗЩёЦцгУЗЈ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄХСН№Щ-ФдЮЎЫѕ-ЙњМЪЭЛЦЦ

- ЁЄЫЏОѕДђКєрр-КІШЫгжКІМКЃЁ

- ЁЄЧПжБ--ЙЧЫшбз--аТЭЛЦЦЃЁ