аТРЫВЦО > ЦкЛѕ > ЮїФЯЦкЛѕзЈРИ > е§ЮФ

УРЖЙВњСПДДГіаТИп КѓЦкзпЪЦЦЫЫЗУдРы

ЁЁЁЁУРЖЙВњСПДДГі20ЖрФъРДЕФаТИпЃЌЪаГЁзпЪЦвбОЕїећЪ§дТЃЌЕЋУЛгадйМЬајДДГіаТИпКЭаТЕЭЃЌУРЖЙКѓЦкзпЪЦЦЫЫЗУдРыЃЌБОЮФНЋЭЈЙ§ЖдЛљБОУцБфЛЏЕФЗжЮіВЂНсКЯРњЪЗзпЪЦРДХаЖЯЮДРДУРЖЙЕФПЩФмадзпЪЦЁЃ

ЁЁЁЁЁОЛљБОУцзДПіЗжЮіЁП

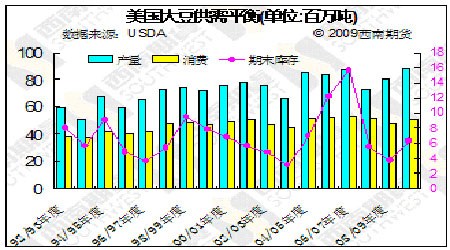

ЁЁЁЁИљОнУРЙњХЉвЕВПЕФЪ§ОнЯдЪОЃЌ09/10ФъЖШУРЙњДѓЖЙВњСПСЌајЕкШ§ФъдіВњЃЌдЄМЦНЋдіМгЕНСЫ8845ЭђЖжЃЌЯрБШШЅФъЭЌЦкдіЗљНЋНќ10%ЃЌДДГіНќЖўЪЎЖрФъРДЕФаТИпЁЃЦкФЉПтДцвВНЋЛиЩ§ЕН625ЭђЖжЃЌЭЌБШдіМг66%ЃЌЕЋГЄЦкПДПтДцШдДІдкНЯЕЭЮЛжУЁЃУРЖЙГіПкСПСЌајЫФФъДѓЗљдіМгЃЌ09/10ФъЖШНЋдіМгжС3552ЭђЖжЃЌДДГіРњЪЗаТИпЃЌЯрБШЫФФъЧАдіЗљДя39%ЁЃ

ЁЁЁЁЯрБШЧАвЛДЮУРЖЙВњСПДДГіаТИпЪЧдк06/07ФъЖШЃЌЕБЪБЦкФЉПтДцвВЪЧДДГіРњЪЗаТИпЕФЁЃ06/07ФъЖШУРЖЙВњСПЮЊ8700ЭђЖжЃЌУРЖЙЦкФЉПтДцЮЊ1562ЭђЖжЁЃдкДЫжЎЧАУРЖЙЦкФЉПтДцвбОгЩ03/04ФъЖШЕФЕЭЕу306ЭђЖжСЌајШ§ФъДѓЗљдіМгЃЌШ§ФъМфдіЗљГЌЙ§СЫ4БЖЃЛВњСПвВгЩ03/04ФъЖШЕФ6678ЭђЖжЕФЕЭЕудіМгжС06/07ФъЖШЕФ8700ЭђЖжЃЌЦкМфдіЗљГЌЙ§30%ЁЃ

ЁЁЁЁ07/08ФъЖШЪЧУРЖЙВњСПДѓзЊелЕФвЛФъЃЌЦкФЉПтДцИќЪЧжшНЕЁЃЕБФъУРЖЙВњСПгЩЧАвЛФъЖШЕФ8700ЭђЖжМѕЩйжС7286ЭђЖжЃЌМѕЗљГЌЙ§16%ЁЃЦкФЉПтДцдђгЩ1562ЭђЖжМѕЩйжС558ЭђЖжЃЌНЕЗљИпДя64%ЁЃЫцжЎЕН08/09ФъЖШУРЖЙВњСПЫфШЛТдгааЁЗљЛиЩ§ЃЌЕЋЦкФЉПтДцМЬајМѕЩйЁЃУРЖЙ08/09ФъЖШВњСПЮЊ8075ЭђЖжЃЌТдді11%ЃЛЦкФЉПтДцЮЊ376ЭђЖжЃЌНЕЗљЮЊ32.6%ЁЃВњСПдіМгЖјПтДцМѕЩйЕФБГКѓдвђЪЧУРЖЙГіПкСПЕФДѓЗљдіМгЁЃ

ЁЁЁЁДгЩЯУцЕФЪ§ОнЮвПЩвдЧхГўЕФПДГіЃЌУРЖЙвбОНјШыСЫСЌајЕФдіВњЦкЃЌВЂЧвДДГіСЫЖўЪЎЖрФъРДЕФаТИпЃЌЕЋЦкФЉПтДцВЂУЛгавђДЫЖјДДГіаТИпЃЌжївЊЪЧгЩгкжаЙњЭњЪЂЕФашЧѓЯћКФСЫКмДѓвЛВПЗжУРЖЙПтДцЃЌетЕуПЩвдДгКѓУцЮвУЧЗжЮіжаЙњНјПкЧщПіЕФЪБКђФмЙЛПДГіЁЃЫцзХУРЖЙВњСПЮЌГжИпЮЛдЫааЃЌУРЖЙЦкФЉПтДцНЋЛсгЩЩЯвЛФъЖШЕФЕЭЕуж№ВНЛиЩ§ЃЌЮвУЧдЄМЦЯТвЛФъНЋЛсМЬајНЯДѓЗљЖШЕФдіМгЁЃ

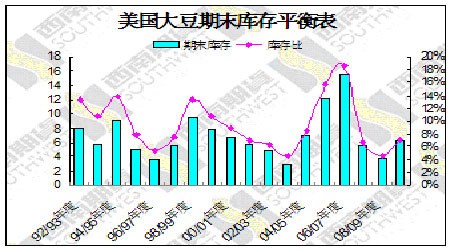

ЁЁЁЁУРЖЙВњСПМАПтДцЦНКтБэ

ЁЁЁЁУРЖЙЦкФЉПтДцЦНКтБэ

ЁЁЁЁЁОНќЦкМлИёзпЪЦЗжЮіЁП

ЁЁЁЁЕквЛНзЖЮЁЂГЌМЖХЃЪаЩЯеЧЦкЁЃ

ЁЁЁЁ2006Фъ10дТ-2008Фъ7дТЁЃЪаГЁОРњСЫГЌЙ§вЛФъАыЕФГЌМЖХЃЪаааЧщЃЌДгУРЖЙМлИёжИЪ§ЩЯПДЃЌУРЖЙМлИёгЩ550УРЗжЩЯеЧжС1640УРЗжЕФРњЪЗИпЮЛЃЌеЧЗљИпДя198%ЁЃУРЖЙ2006ФъВњСПМАПтДцОљДДГіСЫаТИпЃЌЕБЪБМлИёвВЕјЕНСЫРњЪЗЕЭЕуЃЌЫцКѓ07/08ФъЖШУРЖЙВЅжжУцЛ§ДѓЗљМѕЩйЃЌВњСПГіЯжСЫ16%ЕФНЕЗљЃЌПтДцГіЯжСЫ64%ЕФНЕЗљЁЃЕН08/09ФъЖШЦкФЉПтДцНјвЛВНМѕЩйСЫ33%ЃЌДгЖјЮЊБОТлЕФГЌМЖХЃЪаааЧщЕьЖЈСЫМсЪЕЕФЛљДЁЁЃ

ЁЁЁЁБОДЮМлИёЕФЩЯеЧВЛНіНіЛљгкЛљБОУцЕФБфЛЏЃЌЕБЪБНЯЮЊЧПСвЕФЭЈЛѕХђеЭКъЙлЛЗОГвВЪЧМгЫйСЫДѓЖЙМлИёЕФЩЯеЧЁЃЭЌЦкЃЌCRBжИЪ§2008Фъ7дТДДГіРњЪЗаТИп473.97ЃЌЦкМфеЧЗљДяЕНСЫ62%ЃЛЙњМЪдгЭЪаГЁвВдк2008Фъ7дТЗнДяЕН148УРдЊЕФРњЪЗИпЮЛЃЌЯрЖдвЛФъЧАЕФМлИёеЧЗљДяЕНСЫ167%ЁЃУРЙњдТЖШCPIжИЪ§вВдк2008Фъ7дТДяЕНСЫ5.6ЕФаТИпЃЌЭЌБШдіМг133%ЁЃ

ЁЁЁЁЕкЖўНзЖЮЁЂНзЖЮамЪаЯТЕјЦкЁЃ

ЁЁЁЁ2008Фъ7дТ-12дТЁЃШЋЧђОМУЮЃЛњЕФгАЯьЪЧБОДЮМлИёЯТЕјЕФжївЊдвђЃЌУРЖЙМлИёжИЪ§гЩ1640УРЗжЕФРњЪЗИпЕуЕјЕНСЫ790УРЗжЕФЕЭЕуЃЌЕјЗљДяЕНСЫ52%ЁЃЭЌЦкЃЌдгЭЯТЕјЕНСЫ40УРдЊИННќЃЌЕјЗљИпДя73%ЃЛCRBжИЪ§ЯТЕјЕНСЫ200ИННќЃЌЕјЗљИпДя58%ЁЃ

ЁЁЁЁЕкШ§НзЖЮЁЂМлИёе№ЕДЕїећЦкЁЃ

ЁЁЁЁ2008Фъ12дТ-жСНёЁЃУРЖЙМлИёзпЪЦдкОРњСЫвЛХЃвЛамЕФЗшПёЦкжЎКѓЪаГЁзЊЯђСЫЕїећЦкЃЌЦкМфЫфШЛвВГіЯжСЫ2ТжНЯДѓЗљЖШЕФЗДЕЏЃЌЕЋЖМУЛгаФмаЮГЩЕЅБпЩЯеЧжЎЪЦЃЌзюжеЪаГЁЦЋЯђгкЧјМфФке№ЕДЕїећЁЃ2008Фъ12дТ-2009Фъ6дТЁЃУРЖЙздЧАЦкЕЭЕуГіЯжСЫНЋНќ50%ЕФЩЯеЧЃЌЕЋБОДЮЩЯеЧВЂУЛгаФмГжајЃЌЫцКѓКмПьГіЯжСЫ25%ЕФЛиТфЁЃжЎКѓЪаГЁВНШыЕїећЦкЃЌУЛгадйДДГіаТИпКЭаТЕЭЁЃ

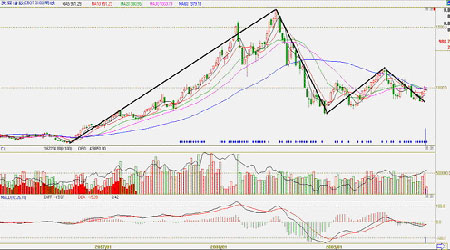

ЁЁЁЁ2006-2009ФъЖШУРЖЙжИЪ§жмЯпKЯпЭМ

ЁЁЁЁзмНсЃКНсКЯБОДЮМлИёзпЪЦгыЛљБОУцЕФБфЛЏЮвУЧПЩвдПДГіЃЌУРЖЙЕФВњСПМАПтДцЕФБфЛЏОіЖЈСЫЦфМлИёЕФжївЊзпЪЦЃЌжмБпЪаГЁЕФВЈЖЏЮоЗЧЮЊетжжВЈЖЏдіЬэСЫДпЛЏМСЁЃ

ЁЁЁЁЮвУЧПДЕНЃЌ2006ФъЕзааЧщЕФЦ№ЕуЧЁЧЁЪЧЕБЪБВњСПзюИпПтДцзюЖрЕФЪБКђЁЃ2008Фъ2ДЮНзЖЮадЕФРњЪЗИпЕуе§КУЪЧ2008ФъУРЖЙОРњМѕВњжЎКѓПтДцзюЕЭЕуЁЃааЧщЕФбнБфЛљБОЩЯбщжЄСЫЛљБОУцЕФБфЛЏЃЌЕЋЪЧжмБпЪаГЁМАКъЙлЛЗОГЕФБфЛЏвВЪЧВЛПЩКіТдЕФвђЫиЃЌЫќУЧЭљЭљЛсМгЫйЛђепМѕЛКЪаГЁЕФЩЯеЧЛђепЯТЕјЃЌЩѕжСдкФГаЉЪБМфФкГЌЙ§ЛљБОУцЖдЦЗжжЕФгАЯьЁЃ

ЁЁЁЁЁОРњЪЗзпЪЦЗжЮіЁП

ЁЁЁЁНёЬьЕФааЧщЪЧДгРњЪЗбнБфЖјРДЃЌЮДРДЕФааЧщгжЪЧгЩЕБЧАЕФааЧщБфЛЏЖјГЩЃЌбаОПРњЪЗЕФзпЪЦЭљЭљФмЮЊЮвУЧХаЖЯЮДРДЕФааЧщзпЪЦЬсЙЉВЮПМЁЃЭЈЙ§ЧАУцЛљБОУцЕФЪ§ОнЮвУЧПЩвдПДГіЃЌЃЌЕБЧАУРЖЙВњСПМАПтДцЕФбнБфгы03/04ФъЖШ-04/05ФъЖШМЋЮЊЯрЫЦЁЃ

ЁЁЁЁ(вЛ)ЁЂРњЪЗааЧщзпЪЦЗжЮі

ЁЁЁЁ1.ЩЯеЧНзЖЮЃК2003Фъ8дТГѕ-2004Фъ4дТГѕ

ЁЁЁЁдкГЄДя8ИідТЕФЪБМфФкЃЌУРЖЙжИЪ§гЩ512УРЗжЩЯеЧжС1000УРЗжЃЌеЧЗљИпДя95%вдЩЯЁЃ2003ФъЖШУРЖЙВњСПСЌајЕкШ§ФъМѕЩйЃЌЦкФЉПтДцСЌајЕкЮхФъМѕЩйВЂЧвДДГіаТЕЭЪЧБОДЮааЧщЩЯеЧЕФжївЊЭЦЖЏСІЁЃ

ЁЁЁЁ2.ЯТЕјНзЖЮЃК2004Фъ4дТПЊЪМ-2004Фъ11дТ

ЁЁЁЁ7ИіЖрдТЕФЪБМфФкУРЖЙжИЪ§гЩ1000УРЗжЯТЕјжС510УРЗжзѓгвЃЌЯТЕјЗљЖШдМ49%ЁЃдкОРњСЫ2003ФъМѕВњжЎКѓ2004Фъ5дТЗнУРЖЙНјШыШЋУцВЅжжЦкЃЌжжжВУцЛ§ЕФДѓЗљдіМгЕМжТСЫМлИёЕФПьЫйЛиТфЁЃЕБЪБУРЙњХЉвЕВПдЄМЦ04/05ФъЖШУРЙњДѓЖЙжжжВУцЛ§ПЩФмНЋДяЕН7541.1ЭђгЂФЖЃЌдЖдЖГЌЙ§СЫ03/04ФъЖШЕФ7340.4ЭђгЂФЖЁЃНјШыЪеИюЦкжЎКѓзюжеЕФдіВњбщжЄСЫДЫЧАЪаГЁдіВњЕФдЄЦкЃЌЦкФЉПтДцвВГіЯжСЫ127%ЕФдіЗљЁЃвђЖјМлИёвВДДГіСЫЕБЪБЕФаТЕЭЁЃ

ЁЁЁЁ3.е№ЕДЕїећНзЖЮЃК2005Фъ2дТ-2006Фъ10дТЁЃ

ЁЁЁЁ2005Фъ2дТ-6дТЃЌУРЖЙжИЪ§вЛЖШгЩ500УРЗжЩЯеЧЕН760УРЗжЃЌеЧЗљ52%ЁЃЕЋБОДЮЩЯеЧЮДФмГжајЃЌЫцКѓ2ИіЖрдТЕФЪБМфЕјЛиСЫ550УРЗжИННќЁЃ2005Фъ9дТ-2006Фъ10дТЃЌЪаГЁОРњСЫНЯГЄЕФе№ЕДЕїећЦкЃЌећЬхЧјМфдк20%вдФкЕФЗљЖШВЈЖЏЁЃНјШы2005ФъжЎКѓУРЖЙВњСПМЬајЮЌГжИпЮЛЃЌЦкФЉПтДцвВНјвЛВНЕФдіМгЁЃдіВњМАПтДцЕФдіМгвжжЦСЫааЧщЕФЩЯеЧПеМфЃЌЦкМфЖЬЖЬМИИідТЕФЗДЕЏвВУЛгаФмЙЛбгајЃЌзюжеЪаГЁЧїгкЧјМфЕїећЁЃ06/07ФъЖШУРЖЙПтДцДДГіРњЪЗаТИпЃЌЦкМлИёзпЪЦвВЕјШыЙШЕзЁЃећЬхЩЯдкОРњЗДЕЏЪЇАмжЎКѓЪаГЁВНШыСЫвЛФъЖрЕФЕїећЦкжБЕНКѓЦкааЧщЕФдйДЮЦєЖЏЁЃ

ЁЁЁЁ2003-2006ФъЖШУРЖЙжИЪ§жмЯпKЯпЭМ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ИіадЧЉУћ гаНБ

- ШЋЙњЬьЦјдЄБЈ УтЗбЖЬаХ

- ЁОАыМлЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

- ЁОЭМЦЌЁП жибєНк аДец

- ГЌМЖУїаЧ гФФЌИуаІ ПсГЕ

- ЁОгщРжЁП аДгАЦРгЎЪжЛњ

- ОЦОЎЗЈзгФтЛёаЬ1ФъАы

- ЁОСхЩљЁП ГТоШбИ КѓЯв

- ХЗУРКЯМ еХОДаљ ЮщАл

- ЁОЭЗЬѕЁП ГЭИЏИпбЙЬЌЪЦ

- ФкУЩЙХ4УћзяЗИдНгќЪгЦЕ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁОзЃИЃЁП гаЩЋгФФЌЕФЖЬаХ

- ЧЮЦЄЫзгяЖЬаХ ећШЫЖЬаХ

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄБЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз--бЪбз--НтОіУюеаЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂШЫЪП---БиПД!

- ЁЄЕЈФвЯЂШт--ЃАЃЙТЬЩЋСЦЗЈ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЖњСћ-ЖњУљ-ЙњМЪаТЭЛЦЦ

- ЁЄВЛЦ№блЕФУРШнМбЦЗЃЁЃЁ

- ЁЄОБзЕВЁ-----ЧсЫЩжЮКУЃЁ

- ЁЄЙ§ЦкЛЄЗєЦЗЩёЦцгУЗЈ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄХСН№Щ-ФдЮЎЫѕ-ЙњМЪЭЛЦЦ

- ЁЄЫЏОѕДђКєрр-КІШЫгжКІМКЃЁ

- ЁЄЧПжБ--ЙЧЫшбз--аТЭЛЦЦЃЁ