аТРЫВЦО > ЦкЛѕ > ББОЉжаЦкзЈРИ > е§ЮФ

ШѕЪЦЛљБОУцбЙжЦ ИжМле№ЕДХЬећЮЊжї(2)

ЁЁЁЁШ§ЁЂашЧѓФмЗёКУзЊШдЪЧЙиМќ

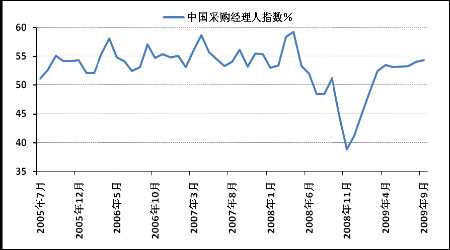

ЁЁЁЁ2009Фъ9дТЃЌжЦдьвЕВЩЙКОРэжИЪ§(PMI)ЮЊ54.3%ЃЌБШ8дТЮЂЩ§0.3ИіАйЗжЕуЃЌЮЊШЅФъ5дТЗнвдРДЕФзюИпжЕЁЃБэУїЫцзХжабывЛЯЕСаРЉДѓФкашЁЂДйНјЙњУёОМУЦНЮШНЯПьдіГЄЕФеўВпДыЪЉЕФЙсГЙТфЪЕЃЌжЦдьвЕОМУзмЬхГЪЯжЮШВНЛиЩ§ЬЌЪЦЁЃ

ЁЁЁЁЭМ6ЃКВЩЙКОРэШЫжИЪ§(2005.7Ѓ2009.9)

ЁЁЁЁ

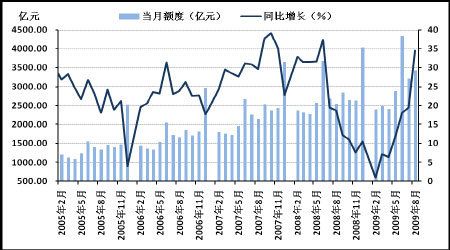

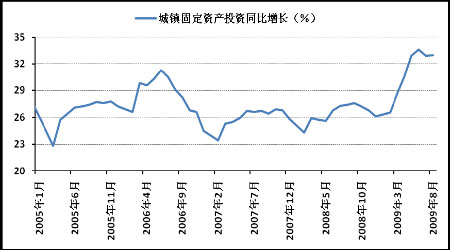

ЁЁЁЁ1Ѓ8дТЃЌШЋЙњЭъГЩЗПЕиВњПЊЗЂЭЖзЪ21147вкдЊЃЌЭЌБШдіГЄ14.7%ЃЌЛЗБШЬсИп3.1ИіАйЗжЕуЃЌШЋЙњЗПЕиВњПЊЗЂЦѓвЕЗПЮнЪЉЙЄУцЛ§26.29вкЦНЗНУзЃЌЭЌБШдіГЄ13.5%ЃЌЛЗБШдіГЄ1.0ИіАйЗжЕуЃЛЗПЮнаТПЊЙЄУцЛ§6.31вкЦНЗНУзЃЌЭЌБШЯТНЕ5.9%ЃЌНЕЗљБШ1Ѓ7дТЫѕаЁ3.2ИіАйЗжЕуЃЌЦфжаЖрЯюЪ§ОндіЗљГЌЙ§ЪаГЁдЄЦкЃЌЫЕУїФПЧАЗПЕиВњаавЕдЫаазДПіСМКУЃЌЫФМОЖШНЈжўИжВФашЧѓПЩФмШдНЋБЃГжИпЮЛЁЃЕЋЪЧвВгІИУПДЕНЃЌЖўМОЖШЪБЃЌЗПЕиВњвЕПЊЪМИДЫеЃЌМлЩ§СПЩ§ЃЌЕЋЫцзХМлИёЕФвЛЖШащИпЃЌЗПЕиВњПЊЪМГЪЯжМлЩ§СПЕјЕФЧщПіЃЌНќЦкЗПЕиВњЫЦКѕгаЫљРфШДЃЌГіЯжМлЕјСПЕјЃЌетбљЖдгкНЈжўИжВФЕФжеЖЫашЧѓВЂВЛРжЙлЁЃ

ЁЁЁЁЭМ7ЃКШЋЙњЭъГЩЗПЕиВњПЊЗЂЭЖзЪЧщПі(2005.2Ѓ2009.8)

ЁЁЁЁ

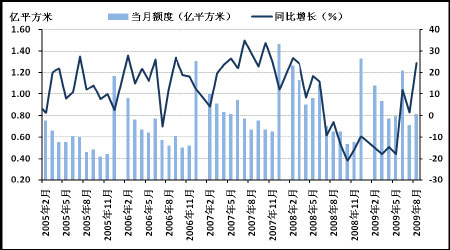

ЁЁЁЁЭМ8ЃКШЋЙњЗПЮнаТПЊЙЄУцЛ§ЧщПі(2005.2Ѓ2009.8)

ЁЁЁЁ

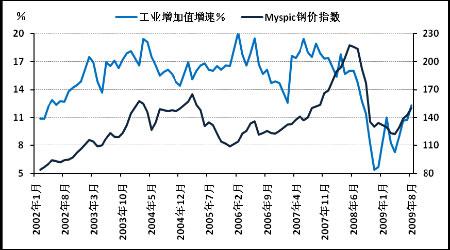

ЁЁЁЁЙњМвЭГМЦОжзюаТЕФЪ§ОнЯдЯжЃЌ8дТЗнжаЙњЕФЙЬЖЈзЪВњЭЖзЪЭЌБШдіМгСЫ33%ЃЌШдШЛЮЌГждкНЯИпЕФЮЛжУЃЌетвВБэУїгЩЙњМвжїЕМЕФЙЬЖЈзЪВњЭЖзЪдкЫФМОЖШБэЯжНЋвРОЩЧПОЂЁЃФЧУДДгЕкЫФМОЖШЕФНЈжўИжВФашЧѓРДПДЃЌВЛФбЗЂЯжТэЩЯНЋвЊНјШыЕНББЗНЕФДЋЭГЯћЗбЕМОЃЌЕЋЪЧДѓСПЕФНЈжўИжВФашЧѓжївЊЗжВМдкбиКЃГЧЪаЃЌШчЙћНгЯТРДШЋЙњЗЖЮЇФкДѓЙцФЃЕФЙЬЖЈзЪВњЭЖзЪЖдгкИжВФашЧѓЕФРЖЏШдШЛЮЌГжИпЮЛЃЌдђЖдгкЙњФкНЈВФЕФашЧѓРДЪЧвЛИіРћКУвђЫиЁЃ

ЁЁЁЁЭМ9ЃКжаЙњГЧеђЙЬЖЈзЪВњЭЖзЪЭЌБШдіЫй(2005.1Ѓ2009.8)

ЁЁЁЁ

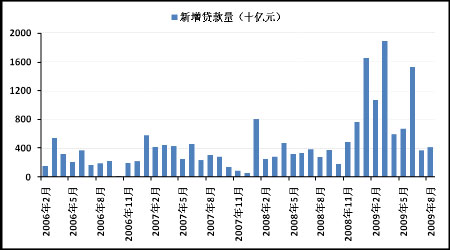

ЁЁЁЁЫцзХГіПкЕФКУзЊвдМАЙњФкЖЉЕЅЕФдіМгЃЌЙЄвЕдіМгжЕдкНќЦквВЮШВНдіМгЃЌЙЄвЕдіМгжЕЪ§ОнЕФКУзЊЪЧЖдгкЙњФкЙЄвЕЛюЖЏИДЫеЕФШЗШЯЃЌШчЙћЕкЫФМОЖШЙЄвЕдіМгжЕФмЙЛМЬајЦНЮШдіГЄЕФЛАЃЌФЧвВНЋгаРћгкНЈВФЪаГЁЕФЛиХЏЁЃ

ЁЁЁЁЭМ10ЃКЙЄвЕдіМгжЕдіЫйгыИжМлзпЪЦЙиСЊЭМ(2002.1Ѓ2009.8)

ЁЁЁЁ

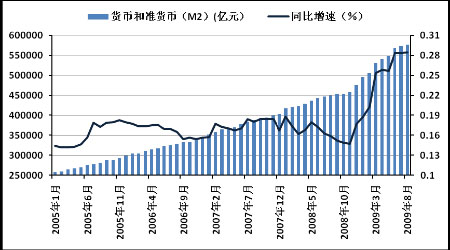

ЁЁЁЁЮоТлЪЧЭЖзЪЕФДѓСІЭЦНјЛЙЪЧЗПЕиВњаавЕЕФГжајЛиХЏЖМРыВЛПЊДѓЙцФЃаХДћЕФжЇГжЃЌ8дТЗнЕФаХДћдіСПНЯ7дТЗнГіЯжСЫвЛЖЈЗљЖШЕФдіМгЃЌЫфШЛЪаГЁШЯЮЊаХДћЙцФЃЕФж№НЅМѕЩйНЋжЦдМжаЙњОМУдкЫФМОЖШЕФИДЫеНХВНЃЌЕЋДгЙњФкОМУдЫааЧщПіРДПДЃЌВЂЮДЪмЕНаХДћЪеЫѕЕФУїЯдгАЯьЃЌНЈжўаавЕЪмЕНМОНкадгАЯьГіЯжСЫвЛЖЈЕФдіГЄЗХЛКЃЌЕЋЪЧжЦдьвЕКУзЊУїЯдЃЌЙњФкОМУИДЫеЪЦЭЗвРОЩЯђКУЁЃ

ЁЁЁЁЭМ11ЃКЮвЙњаТдіДћПюСПзпЪЦЭМ(2006.2Ѓ2009.8)

ЁЁЁЁ

ЁЁЁЁЭМ12ЃКЮвЙњЛѕБвКЭзМЛѕБв(M2)зпЪЦМАЭЌБШдіЫй(2005.1Ѓ2009.8)

ЁЁЁЁ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ИіадЧЉУћ ЬьЦј

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОаеУћЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ГЌМЖУїаЧ зпНјЧрВи ЪБЩа

- ЁОЭЗЬѕЁП СѕзгИшдйЦЦМЧТМ

- ЪзХњЙњМвЛљБОвЉЮяжИЕММл

- ЁОСхЩљЁП аэЮЁ еХЙњШй

- ИлЬЈКЯМ еХаХем АЂХЃ

- ЁОгщРжЁП ЁЖАЂЭЏФОЁЗШЄЪТ

- ГЦНмПЫбЗвХжіЧЉУћВЛецЪЕ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁОзЃИЃЁП гаЩЋгФФЌЕФЖЬаХ

- ЧЮЦЄЫзгяЖЬаХ ећШЫЖЬаХ

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄБЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз-бЪбз-ЧяЖЌЫЕАнАнЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂШЫЪП---БиПД!

- ЁЄАзЗЂвЛЭбЗЂвЛЧЉдМжЮСЦ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЖњСћ-ЖњУљ-ЙњМЪаТЭЛЦЦ

- ЁЄПкГєЁЊПкЧЛРЃбёЁЊаТСЦЗЈ

- ЁЄХЎШЫИќФъЦк--дѕУДАьЃП

- ЁЄУРШщ--Зсаи--РЯЙЋзюАЎЃЁ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄХЎадЗсаиЃДѓЕНМтНа(ЭМ)

- ЁЄЫЏОѕДђКєрр-КІШЫгжКІМКЃЁ

- ЁЄьюАп-УРАз-УїаЧГіОјеаЃЁ