аТРЫВЦО > ЦкЛѕ > ББОЉжаЦкзЈРИ > е§ЮФ

ШѕЪЦЛљБОУцбЙжЦ ИжМле№ЕДХЬећЮЊжї

ЁЁЁЁеЊвЊЃК9дТЗнЙњФкИжВФЪаГЁГЪЯжвЛТЗЯТЛЌЬЌЪЦЃЌВЂУЛгаЯёДЋЭГЪаГЁН№ОХвјЪЎФЧбљЃЌЖјЪЧМЬајзХАЫдТЗнЕФЯТЕјВНЗЅЃЌЯТЕјЕФЗљЖШКЭЪБМфдЖдЖГЌЙ§СЫШЫУЧЕФдЄЦкЁЃдкЙњФкИжВФПтДцЖЬЦкОлИпЁЂЯТгЮашЧѓВЛеёЁЂИжВФЯжЛѕМлИёГжајЯТЕїЁЂХЗУЫеїЪеЗДЧуЯњЫАвдМАЙЩЪаЬјЫЎЕШЖржжвђЫиОлМЏЕФгАЯьЯТЃЌЛІИжМЬајГЪЯжГіШѕЪЦХЬећЕФИёОжЃЌећИіЪаГЁМлИёдкНјвЛВНЕФЬНЕзЁЃ

ЁЁЁЁФПЧАРДПДЃЌЛљБОУцЕФШѕЪЦИёОжднЪБЪЧКмФбИФБфЕФЃЌПтДцЁЂИжГЇЁЂеўВпЁЂЙњМЪОМУаЮЪЦЃЌетМИЗНУцвђЫиПЩФмНЋЖдКѓЦкЕФЪаГЁаЮГЩживЊгАЯьЁЃЫцзХ9дТЗнЕФНсЪјЃЌИжВФЪаГЁЕФДЋЭГЪаГЁашЧѓЭњМОЛЙНЋМЬајЃЌвјЪЎЕФЪаГЁИќШУШЫУЧЦкД§ЃЌЪЧЗёФмЙЛвЛЯД9дТЗнЕФЭЧЪЦЃЌЛЙгаД§гкЪБМфЕФбщжЄЃЌИжГЇЗНУцгЩгкећЬхДІдкгЏРћЬЌЪЦЃЌДѓЙцФЃЯоВњЕФПЩФмадВЛДѓЃЌФПЧАВњФмбЙСІОоДѓЃЌВЂЧвдЄМЦЪЎвЛГЄМйКѓЩчЛсПтДцКмПЩФмдйЖШдіМгЃЛеўВпВуУцОЁЙмвЛжБдкЧПЕїЛ§МЋВЦеўеўВпгыЪЪЖШПэЫЩЕФЛѕБвеўВпЃЌЕЋЪЧЫФМОЖШЕФаХДћЙцФЃМАЭЖзЪЧщПіОПОЙШчКЮЛЙгаД§ЙлВьЃЛСэЭтЕБЧАОМУЮЃЛњЯТИїЙњЗзЗзНјааЕФУГвзБЃЛЄжївхЃЌПЩФмЕМжТГіПкЕФЙБЯзТЪЛљБОЩЯКіТдЁЃвђДЫЃЌГЄМйКѓШчЙћЛљБОУцШѕЪЦЕФИёОжднЪБВЛФмИФБфЃЌдђЦкЭћЪаГЁТэЩЯЛиХЏЛЙВЛЪЧКмЯжЪЕЃЌЛІИжЖЬЦкЛђЛсгіЕНЗДЕЏЃЌЕЋЪЧШчЙћУЛгаЛљБОУцЕФРћКУЬтВФХфКЯЃЌПжНЋМЬајвдШѕЪЦХЬећЮЊжїЁЃ

ЁЁЁЁвЛЁЂааЧщЛиЙЫ

ЁЁЁЁ9дТЛІИжМЬајГЪЯжГіШѕЪЦХЬећЕФзпЪЦЃЌ9дТЩЯбЎгыжабЎЛІИжБЃГжЧјМфећРэЬЌЪЦЃЌТнЮЦ1001КЯдМЮЇШЦзХ3900Ѓ4100дЊ/ЖжИННќе№ЕДећРэЃЌЕЋЪЧгЩгкЛљБОУцШѕЪЦФбИФЁЂЦкЯжМлВюШддкИпЮЛвдМАзЪН№НшЛњДђбЙЃЌдк9дТЯТбЎЛІИждйДЮЯТЦЦСЫЧАЦкЕФећРэЦНЬЈЃЌТнЮЦ1001КЯдМвЛЖШЕјжС3666дЊ/ЖжЃЌ9дТЗнЕФГжВжСПМАГЩНЛСПЫфШЛНЯ8дТЗнгаЫљЛиТфЃЌЕЋЪЧМЬајЮЌГждкИпЮЛЃЌвВБэУїСЫзЪН№ЕФЙизЂЖШвРШЛКмИпЁЃНижЙЕН9дТ30ШеЃЌТнЮЦИжжїСІКЯдММлИё3735дЊ/ЖжЃЌЛЗБШЯТЕј9.8%ЃЌЖјЯпВФЕФжїСІКЯдММлИё3573дЊ/ЖжЃЌЛЗБШЯТЕјСЫ10.7%ЃЌЖјЖдгкФПЧАЕФМлИёЃЌЖрПеЫЋЗНЕФЗжЦчвВдНРДдНДѓЁЃ

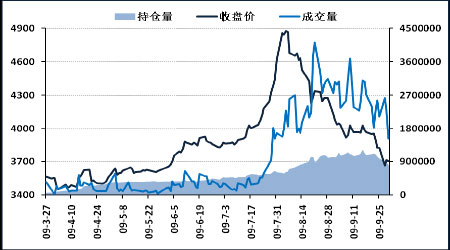

ЁЁЁЁЭМ1ЃКЛІТнЮЦИжжИЪ§зпЪЦЭМ(2009.3.27Ѓ2009.9.30)

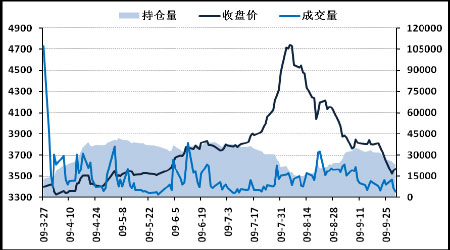

ЁЁЁЁЭМ2ЃКЛІЯпВФжИЪ§зпЪЦЭМ(2009.3.27Ѓ2009.9.30)

ЁЁЁЁ9дТЗнЃЌдкЙњФкНЈВФПтДцЖЬЦкОлИпЁЂЯТгЮашЧѓВЛеёЁЂИжГЇДѓЗљЯТЕїГіГЇМлЁЂХЗУЫеїЪеЗДЧуЯњЫАвдМАЙЩЪаЬјЫЎЕШЖржжвђЫиОлМЏЃЌЙњФкНЈжўИжВФМлИёМЬајЛиТфЃЌећИіЪаГЁМлИёвВДІдкНјвЛВНЕФЬНЕзЙ§ГЬжаЁЃФПЧАЯжЛѕМлИёВЂУЛгажЙЕјЦ№ЮШЕФМЃЯѓЃЌЖјДѓВПЗжИжГЇвВЗзЗзЯТЕїСЫИжВФЕФГіГЇМлИёЃЌЬиБ№ЪЧЩГИжЁЂКгИжЕШМИДѓИжГЇАДФЮВЛзЁТЪЯШЕїМлЃЌБэУїСЫИжГЇЖд9ЁЂ10дТЗнЕФааЧщВЂВЛРжЙлЃЌетвВМгжиСЫЯжЛѕЪаГЁЕФБЏЙлЧщаїЁЃСэЭтИљОнвдЭљЕФОбщЃЌБОРДЪЎвЛГЄМйЧАЃЌКмПЩФмЛсГіЯжжеЖЫЕФНкЧАБИЛѕИпЗхЃЌЕЋЪЧНёФъНкЧАБИЛѕааЧщШДВЂУЛгаЦєЖЏЃЌУГвзЩЬЕФдЄЦкТфПеЃЌЖјФПЧАИќСюШЫЕЃаФЕФМгЛЙгаЪЎвЛГЄМйКѓКмПЩФмЛсдйДЮУцСйЕФОоДѓПтДцбЙСІЁЃНижСЕН9дТ30ШеЃЌHRB400 20mmТнЮЦИжЯжЛѕЪаГЁШЋЙњОљМлЮЊ3713дЊ/ЖжЃЌЛЗБШ8дТЗнЯТЕјСЫ5.47%ЃЌ6.5mmИпЯпШЋЙњОљМлЮЊ3528дЊ/ЖжЃЌЛЗБШЕјЗљ5.54%ЁЃ

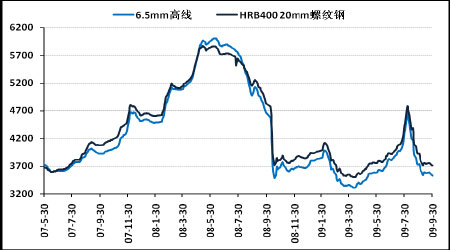

ЁЁЁЁЭМ3ЃКШЋЙњжївЊГЧЪаНЈжўИжВФЦНОљМлИё(2007.5.30Ѓ2009.9.30)

ЁЁЁЁБэ1ЃК2009.9.30ШЋЙњжївЊГЧЪаТнЮЦИжЯжЛѕМлИё

|

ТнЮЦИж

|

ЩЯКЃ

|

КМжн

|

ФЯОЉ

|

Йужн

|

ББОЉ

|

ЬьНђ

|

ЬЋд

|

Щђбє

|

ГЩЖМ

|

ОљМл

|

|

HRB335 20MM

|

3370

|

3430

|

3500

|

3750

|

3560

|

3520

|

3550

|

3310

|

3720

|

3566

|

|

ВњЕи

|

КЃіЮ

|

ЩГИж

|

ТэИж

|

ЩиИж

|

ЪзИж

|

ЬЦИж

|

ГЄжЮ

|

аТИЇИж

|

ЭўИж

|

ОљМл

|

|

HRB400 20MM

|

3430

|

3500

|

3620

|

3910

|

3660

|

3620

|

3650

|

3620

|

3900

|

3713

|

|

ВњЕи

|

ЦМИж

|

ГаИж

|

ЩГИж

|

ТэИж

|

ЪзИж

|

ЬЦИж

|

ОЦИж

|

аТИЇИж

|

ЭўИж

|

-

|

ЁЁЁЁЪ§ОнРДдДЃКMysteelЁЂББОЉжаЦк

ЁЁЁЁБэ2ЃК2009.9.30ШЋЙњжївЊГЧЪаЯпВФЯжЛѕМлИё

|

ЯпВФ

|

ЩЯКЃ

|

КМжн

|

ФЯОЉ

|

Йужн

|

ББОЉ

|

ЬьНђ

|

ЬЋд

|

Щђбє

|

ГЩЖМ

|

ОљМл

|

|

6.5ЦеЯп

|

3320

|

3460

|

3450

|

-

|

-

|

3350

|

-

|

3380

|

3690

|

3483

|

|

ВњЕи

|

КЊИж

|

жаЬь

|

Шеее

|

ЩиИж

|

ЪзИж

|

КЊИж

|

ГЄжЮ

|

ЭЈИж

|

ГЩИж

|

Ѓ

|

|

6.5ИпЯп

|

3360

|

3480

|

3550

|

3570

|

3450

|

3400

|

3340

|

3430

|

3700

|

3528

|

|

ВњЕи

|

ЦМИж

|

гРИж

|

ТэИж

|

ЩиИж

|

ЪзИж

|

ЬЦИж

|

КЃіЮ

|

ЭЈИж

|

ЭўИж

|

Ѓ

|

ЁЁЁЁЪ§ОнРДдДЃКMysteelЁЂББОЉжаЦк

ЁЁЁЁЖўЁЂВњФмЙ§ЪЃПтДцдіМгГЩЮЊбЙжЦИжМлжївђ

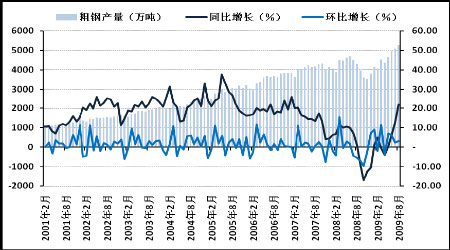

ЁЁЁЁФПЧАРДПДЃЌВњФмЙ§ЪЃЪМжеЪЧбЙжЦИжМлЩЯааЕФвЛИіжївЊдвђЁЃдк6Ѓ8дТЗнЃЌЮвЙњЕФДжИжВњСПСЌДДаТИпЃЌ8дТДжИжВњСПИќЪЧДДЯТСЫ5233ЭђЖжЕФРњЪЗаТИпЃЌЛЗБШдіМг3.3%ЃЌЭЌБШИќЪЧДѓді22%ЃЌАДДЫРДМЦЫуЯрЕБгкФъВњ6вкЖжЕФДжИжВњСПЃЌЖјЩњЬњКЭИжВФВњСПЗжБ№ЮЊ4931ЭђЖжКЭ6198ЭђЖж(КЌжиИДВФ)ЃЌЗжБ№БШЩЯФъЭЌЦкдіГЄ22.52%КЭ28.90%ЁЃИжГЇЗНУцФПЧААДееЯжЛѕПѓЁЂЯжЛѕНЙЬММлИёРДПДвРОЩДцдкРћШѓЃЌетОЭдьГЩСЫИжГЇЕФМѕВњСПШдШЛВЛзуЃЌжаИжа29ШезюаТЭГМЦЪ§ОнЯдЪОЃЌИжГЇ9дТМѕВњСІЖШВЛДѓЃЌИжВФПтДцСПШдДя1,123ЭђЖжЃЌ9дТжабЎЙњФкДжИжШеВњЫЎЦНЭЦЫужЕдМЮЊ165.5ЭђЖжЃЌБШ9дТЩЯбЎЕФДжИжШеВњЫЎЦН166.6ЭђЖжНіЯТНЕ1.1ЭђЖжЃЌгы8дТ168.8ЭђЖжЕФШеВњЫЎЦНЯрБШЃЌвВжЛЯТНЕСЫ3.3ЭђЖжЃЌећЬхНЕЗљВЛДѓЁЃетЫЕУїКѓЦкЕФЙЉИјСПЛЙЪЧБШНЯДѓЕФЃЌШчЙћИжГЇШдВЛФмзуЙЛЕФМѕВњЃЌдкжЎКѓЕФвЛЖЮЪБМфРяЖМПЩФмЖдИжМлдьГЩНЯДѓЕФбЙжЦЁЃ

ЁЁЁЁЭМ4ЃКжаЙњДжИжВњСПЭГМЦ(2001.2Ѓ2009.8)

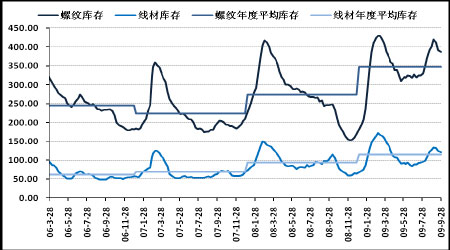

ЁЁЁЁЪаГЁПтДцЗНУцРДПДЃЌ8дТЗнвдРДДѓЗљдіМгЃЌОЁЙмгЩгкНкЧАаЇгІЃЌ9дТЯТбЎЃЌПтДцТдгаЯТНЕЃЌЕЋЪМжеДІдкИпЮЛЃЌСїЭЈЛЗНкЕФбЙСІМгДѓЁЃПЩвдПДЕНЃЌЕНФПЧАЮЊжЙ2009ФъЕФНЈжўИжВФФъЖШЦНОљПтДцЪЧНќ4ФъзюИпЕФЃЌЖјжЎЧАЕФ3ФъжаЃЌдк8ЁЂ9дТЗнЕФЪБКђПтДцЖМЪЧОггкФъЖШПтДцжЎЯТЃЌЕЋНёФъЕФ8дТЗнвдРДТнЮЦПтДцШДИпгкФъЖШПтДцЃЌПЩМћФПЧАЕФПтДцбЙСІКЭВњФмбЙСІгаНјвЛВНМгДѓЕФЧїЪЦЁЃНёФъжиЕуГЧЪаЕФПтДцИпжС387ЭђЖжЃЌЯрЖдШЅФъЭЌЦкИпГі141ЭђЖжЃЌЭЌБШдіМг57.3%ЁЃОЁЙмНќЦкЕФЁАШЅПтДцЛЏЁБдкВЛЖЯНјаажаЃЌЕЋдЄЦкНкКѓЙњФкЪаГЁЕФПтДцЛЙНЋМЬајдіМгЃЌвђЮЊЃЌвЛЗНУцНкШеЦкМфОЯњЩЬЖрЪ§анЯЂЃЌдкетЦкМфЕФЕНЛѕНЋжБНгНјШыВжПтжазЊЛЏЮЊПтДцЃЌСэвЛЗНУцвдЭљЕФЁАН№ОХвјЪЎЁБдк9дТЗнУЛгаГіЯжДѓМвЦкД§ЕФааЧщЃЌЖј10дТЙњЧьКѓЕФааЧщЪЧЗёЛсГЏДѓМвдЄЦкЕФЗНЯђзпЛЙжЕЕУЩЬШЖЃЌАДФПЧАЕФЧщПідЄВташЧѓКмФбТэЩЯГіЯжКУзЊЃЌвђДЫШЋЙњЪаГЁЕФПтДцбЙСІШдНЋГжајдіМгЁЃ

ЁЁЁЁЭМ5ЃКШЋЙњТнЮЦИжгыЯпВФЩчЛсПтДцЭГМЦ(2006.3.28Ѓ2009.9.28)

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЖЬаХЁП ИіадЧЉУћ ЬьЦј

- гаНБОЋВЪзЈЬт ЗЩаХЯТди

- ЁОАыМлЁП ЩёЦцаеУћВиЭЗЪЋ

- аеУћХфЖд аеУћЛЈФёзж

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ГЌМЖУїаЧ ДѓАЎжаЛЊ ЧђаЧ

- ЁОЭЗЬѕЁП ДДвЕАхЪаГЁЦєЖЏ

- БЛНйЛѕТжвбЕжЫїТэРяИлПк

- ЁОСхЩљЁП ДоНЁ СКОВШу

- ИлЬЈКЯМ жмНмТз ФЧгЂ

- ЁОгщРжЁП MJНуГЦвбжЊецаз

- дЌСЂзЃеХтљФўдчЩњЙѓзг

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

- ЁОзЃИЃЁП гаЩЋгФФЌЕФЖЬаХ

- ЧЮЦЄЫзгяЖЬаХ ећШЫЖЬаХ

ЦѓвЕЗўЮё

- ЁЄедбХжЅ--ФъЧсЃВЃАЫъУиУм

- ЁЄБЧбз--Й§УєБЧбз--ПЩздгњ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄУРШщ--Зсаи--РЯЙЋзюАЎЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂЁЂЭбЗЂШЫЪП---БиПД!

- ЁЄАзЗЂвЛЭбЗЂвЛЧЉдМжЮСЦ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄЖњСћ-ЖњУљ-ЙњМЪаТЭЛЦЦ

- ЁЄПкГєЁЊПкЧЛРЃбёЁЊаТСЦЗЈ

- ЁЄбќзЕВЁОБзЕВЁ-Б№РФгУвЉЃЁ

- ЁЄБЧбз--бЪбз--НтОіУюеаЃЁ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄХСН№Щ-ФдЮЎЫѕ-ЙњМЪЭЛЦЦ

- ЁЄЫЏОѕДђКєрр-КІШЫгжКІМКЃЁ

- ЁЄЧПжБ--ЙЧЫшбз--аТЭЛЦЦ