�����еȴ��������ݳ����䶨(3)

����(��)�������β�Ʒ��������

�������������ص�����Զ�ڽ��ڳɱ��������У����ڶ����ֻ��г�����ѹ�����ӡ�Ŀǰ���ڸۿڽ��ڴ��ˮƽ����350������ң�10�·ݽ��ڴ��������ܽ�һ�����٣������غ�ѹե������֬�Ϳ��Լ�������ƫ�͵����ص�Ӱ�죬���Ϳ�����������ʼͣ�������豸��ʹ��Ŀǰ�г������ֻ���Ӧ�����ս����ֻ��۸�ļ�ͦ�Զ����ڼ����ṩ��֧�š�

����Ŀǰ���������ֻ��۸�ά����3300Ԫ/�֡�3500Ԫ/�֣�����������11�º�Լ�ڻ��۸���3200Ԫ/�ָ��������ּ۲��100��300Ԫ/�֣����ֻ��۸��붹��������Լ�۸�Ƚϣ����ּ۲���ߴ�600��800Ԫ/�֣����ּ۲���������ڻ��۸��һ���µ��Ŀռ䡣

����

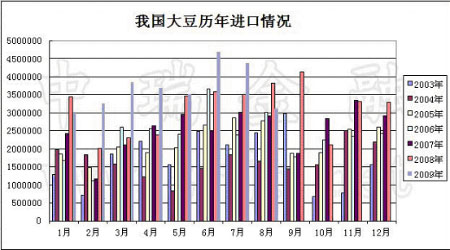

����Ŀǰ������ֳҵ�ָ�����Ŀǰ��ĸ���Ĵ��������������Ѿ��ﵽ10%���ң�����8%��ƽ����ʣ���ʹ�ú��ڴ���������������Ϊ���ܡ����⣬���˽⣬����ǰ6�����й�89%�Ľ����⼦����������ȥ���������й����⼦�����ܼƴ�584300�֣�Լռ���ܳ���������20%�����й��������⼦��Ʒ�����������ͷ����������������������������й����ܻ�����ȡ�ͷ��Դ�ʩ�������ɶ�������������ֳ����ش�Ӱ�죬����ή��������ѹ�������������ƶԶ��ɵ����ѡ�����δ���������ƣ����ڶ��ɼ۸��������������۸��γ��������������ⶹ�ɼ۸��������ֱ��롣

����������������������չ��

����(һ)����������

����(����11�º�Լ����ͼ)

����

�����Ӽ����Ͽ�������11�º�ԼĿǰ���ڿ���900����֧�ţ��Ϸ����پ���ϵͳ��ѹ����MACDָ����ʾĿǰ�г��Դ��ڿ�ͷ�ơ����¶�δ���ģ����֮�ʣ�������Ȥ��Ϊ�嵭���г����ڽϴ�IJ�ȷ���ԡ�

����(����11�º�Լ����ͼ)

����

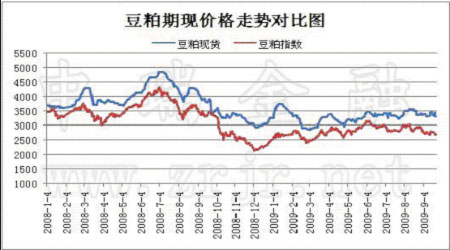

����������1005��Լ����������3750Ԫ/��һ�߶��ڼ۴��ڽϴ��ѹ�����ڼ�ʼ��δ������ͻ�ƣ�����ϵͳƽ�����е�ͷ���µ����ƣ���Ŀǰ�ڼ��Դ�������ͨ���У�����ͨ�����¹���ڼ���һ����֧�����ȡ��������������ڴ��ڻ��۸�������ơ�

����(��)������չ��

������Ŀǰ�����������������������������Ƶ������Ҳ���ֳ�Ͷ���̶Դ����ղ����IJ�ȷ���ԡ�����������CBOT��û����ȷ�ķ������ڵȴ������������ݳ����䶨�������ڷ��棬Ŀǰ�г��Ľ��㼯���������������������֮�ϣ��¶����к��Ҽ���ʵ���մ������Խϴ��ֻ��ļ�ͦҲ֧�����ڻ��۸��Ƕ��ڴ�������������Ϣ�����棬�ⲿ�ִ��������ɽ������г���Ӧ����ͬʱ�߲���Ҳ�������¶��۸Թ��ڴ������ڼ��ཫ��ǿ���������á�

���������������������������������ӵ�Ԥ��ǿ�ң��������ǿռ����ޣ�ͬʱҲ��Լ�˹��ڴ����ǵĿռ䡣���¶��������ݳ����䶨֮ǰ���������ڻ��۸���ڶ�ղ����б��������顣

�������⣬��δ����һ��ʱ������ǻ�Ӧ���ص��ע�������أ�

����(1)��ȫ�û����ı仯����Ϊȫ������������������Ʒ�г������ƣ����ڻ����ĸ��ƶ�����Ͷ���������м�������ã�

����(2)����������ֲ�������������

����(3)�����ڴ������ߺ��¶������Ƿ�ʵ���մ����ߣ�

����(4)��ԭ�ͼ۸����Ԫָ���ı䶯��

����������ڣ�һҶ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� 4����15ʱ��Ӫ

- ���ΰ�����ͷЯ������

- �г��ذ��� ����ǩ��

- �ֻ��ؿ� ���� ����Ԥ��

- ��ͼƬ�� ����Ψ ����

- ��ϧ�� ̸���� ����

- �Իͳ��� ���ȹ����

- �������� Ҫ���� ����

- �������� �ܽ��� ������

- ��� ���غ� ������

- ������� Heal The World

- ������ ����ӱ ���Ⱥ

- �����塿 С����ϵ�в���

- ˵������ �������� ����

- �ջ�̨���Ҳ��� ���С��

- ��Ц���� ͯ���㳡 ����

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ��˯������--�ݵ����У�

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ��̨����ģ---��������

- ���ɹ�ͷ����--ר��֧�У�

- ��̨����ģ--����30������

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ���� �ѷ� ��ô��

- ��09�꿪ʲô����Ǯ

- ��Ů�Է��أ����(ͼ)

- ��˯�������-�����ֺ�����

- ���^����--����������