аТРЫВЦО > ЦкЛѕ > ДѓТНЦкЛѕзЈРИ > е§ЮФ

ЮЌГжИпЮЛе№ЕД ЬьНКаюЪЦД§ЗЂ

ЁЁЁЁвЛЁЂ8 дТааЧщЛиЙЫ

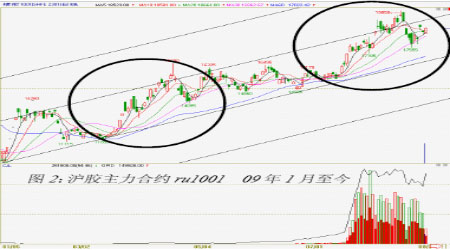

ЁЁЁЁЭМ1ЃКЛІНКжїСІКЯдМru1001 07 Фъ3 дТжСНё

ЁЁЁЁЭМ2ЃКЛІНКжїСІКЯдМru1001 09 Фъ1 дТжСНё

ЁЁЁЁДгзпЪЦРДПДЃЌЬьНКЩЯИідТЕФзпЪЦПЩвдЫЕЪЧвтСЯжЎЭтЃЌЧщРэжЎжаЁЃдк8 дТжабЎЃЌЯђЩЯЭЛЦЦЁЁЁЁЩЯЩ§ЭЈЕР30%зѓгвЃЌе§ЕБИїжжРћКУЗзжСжЎЪБЃЌЪмЙњФкОМУаЮЪЦЁЂЩЯжЄЙЩЪагАЯьЃЌМБзЊжБЯТЁЃ

ЁЁЁЁДгНёФъ1 дТжСНёЕФзпЪЦРДПДЃЌБОдТЯ№НКЕФзпЪЦПЩвдЫЕЪЧжиЕИСЫ4 дТзпЪЦЕФИВеоЃЌЯђЩЯХіЖЅЃЌЩѕжСЭЛЦЦКѓЃЌЧїЪЦЭЛБфЯђЯТЃЌЛиЕНдЩЯЩ§ЭЈЕРФкЃЌМЬаје№ЕДЩЯааЃЌВЂЖЬЦкФкБЃГжХЬећИёОжЁЃ

ЁЁЁЁЖўЁЂКъЙлОМУЗжЮі

ЁЁЁЁ(вЛ)УРЙњЃКздгЩТфЬхНсЪјЃЌЧАТЗвРОЩПВПР

ЁЁЁЁХІдМДѓбЇНЬЪкRoubiniЃКЖўДЮЫЅЭЫЗчЯеМЋИп

ЁЁЁЁECB змВУЬиРяаЛЃКЧАТЗШдЦщсЋЃЌФЊЭќН№ШкЮЃЛњНЬбЕ

ЁЁЁЁОМУбЇМвЗбЖћЕТЫЙЬЙЃКУРОМУвбОИФЩЦЃЌЕЋШдУцСйдйЯТЛЌЗчЯе

ЁЁЁЁЕРИЛЛЗЧђбЧжозмВУЃКЭЈеЭе§ГЩЮЊжїШЈЛљН№ЪзвЊЙиЧа

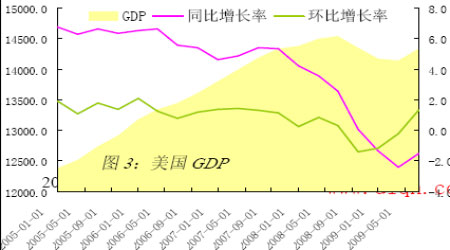

ЁЁЁЁЭМ3ЃКУРЙњGDP

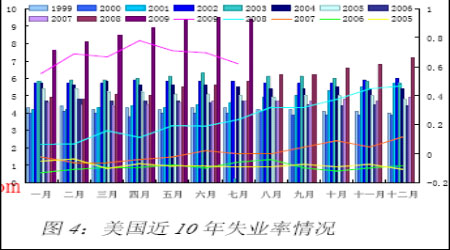

ЁЁЁЁЭМ4ЃКУРЙњНќ10 ФъЪЇвЕТЪЧщПі

ЁЁЁЁДгзмЬхОМУЬЌЪЦРДПДЃЌУРЙњGDP Ъ§ОнвРШЛДЅЕзЛиЩ§ЃЌУРЙњЕкЖўМОЖШGDP Ъ§ОнЃЌЭЌБШдіГЄЁЁЁЁ-1.5%НЯЩЯдТдіГЄСЫ0.9 ИіАйЗжЕуЃЌЛЗБШдіГЄ1.3%ЃЌзд08 Фъ10 дТвдРДЪзДЮЛиЕНе§діГЄЫЎЦНЃЌЁЁЁЁетЮовЩЮЊдкОМУЮЃЛњжЎЯТЕФИїДѓаавЕДђСЫвЛМЧЧПаФМСЁЃЖјДгЪЇвЕТЪРДПДЃЌУРЙњЪЇвЕТЪЪзДЮНјЁЁЁЁШыСЫИКдіГЄЫЎЦНЁЃУРЙњОМУкбЩЬЛс25 ШеЙЋВМЃК8 дТУРЙњЯћЗбепаХаФжИЪ§Щ§жС54.1ЃЌ7 дТЯћЁЁЁЁЗбепаХаФжИЪ§ЩЯаоЮЊ47.4ЃЌЧАжЕЮЊ46.6ЁЃ

ЁЁЁЁдкЮвУЧаХаФТњТњЕФИљОнвдЩЯЪ§ОнЃЌзмНсОМУЛиХЏжЎЧАЃЌБиаыШЯЪЖЕНЃЌШчНёЕФЛиХЏЪЧНЈСЂЁЁЁЁдкеўИЎХгДѓЕФВЦеўМАЛѕБвДЬМЄеўВпжЎЩЯЕФЁЃвЛЮЛУРЙњИпМЖеўИЎЙйдБ21 ШеГЦЃЌЯТжмАТАЭТэеўЁЁЁЁИЎНЋАбЮДРД10 ФъеўИЎГрзждЄЙРЩЯаожСдМ9 ез(Эђвк)УРдЊЃЌЧАДЮЙРВтЮЊ7.108 ЭђвкЁЃШчДЫЧщЁЁЁЁаЮЃЌеЎЬЈИпжўЕФИїЙњеўИЎВЛЕУВЛдкОМУЛЗОГгыХгДѓЕФВЦеўГрзжжЎМфзіГібЁдёЃЌзюжеЯнШыНјЭЫЁЁЁЁСНФбЕФЕиВНЁЃУРЙњХІдМДѓбЇНЬЪкRoubini БэЪОЃКШєОіВпЕБОжЪдЭМЭИЙ§МгЫАВЂЫѕМѕжЇГіРДЖдПЙЁЁЁЁдЄЫуГрзжЩ§ИпЮЪЬтЃЌПжНЋВЛРћгкОМУИДЫеЁЃСэвЛЗНУцЃЌЫћЫЕШєЫћУЧЮЌГжХгДѓГрзжЃЌЭЈХђЩЯбяЁЁЁЁЕФвЩТЧНЋЛсЩ§ЮТЃЌЕМжТЙЋеЎЪевцТЪ(жГРћТЪ)МАНшПюРћТЪзпИпЃЌДгЖјПЩФмЖѓЩБОМУГЩГЄЁЃ

ЁЁЁЁИљОнЯждкзДПіЃЌЮвУЧБиаыШЯЪЖЕНЃЌШЋЧђОМУзюдуИтЕФНзЖЮвбОЙ§ШЅЃЌЕЋЪЧОМУвЊеце§ЦѓЮШЩаашЪБШеЃЌЧАТЗвРОЩПВПРЁЃ

ЁЁЁЁ(Жў)ЙњФкЃКЛѕБвеўВпзЊаЭЃЌЪЪЖШПэЫЩДйдіГЄ

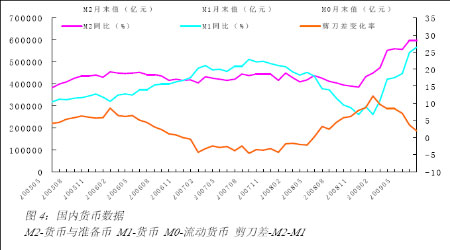

ЁЁЁЁЭМ4ЃКЙњФкЛѕБвЪ§Он

ЁЁЁЁ7 дТЗнвдРДЃЌбыааЛѕБвеўВпЗЂЩњУїЯдБфЛЏЁЃДгЪ§ОнЩЯРДПДЃЌ7 дТЙувхЛѕБвСПЮЊ572,997.8вкдЊЃЌЭЌБШдіГЄ28.42%ЃЌЛЗБШдіГЄ0.71%ЁЃЧАМИИідТЯрБШЃЌдіЫйУїЯдМѕЛКЁЃЯСвхЛѕБвЙЉИјСПЮЊ195,877.4ЃЌЭЌБШдіГЄ26.37%ЃЌЛЗБШ1.42%ЁЃ

ЁЁЁЁЪЪЖШПэЫЩЕФЛѕБвеўВпЯТЃЌНЯЧАЦкЛѕБвЙЉгІСПУїЯдЫѕМѕЁЃЭЌЪБЃЌ7 дТЛѕБвЙЉгІдіСПРЎАШПкЁЁЁЁЮЊ2.05 ИіАйЗжЕуЁЃНЯЩЯдТ3.67%дйДЮУїЯдЯТЛЌЁЃНЯЩЯАыФъЦНОљЕФ7.35%ЃЌЯТЛЌИќЪЧЯджјЃЌЛѕБвЛюЦкЛЏУїЯдЁЃШчЙћРЎАШПкШчДЫБЃГждке§ИК2.5%зѓгвЫЎЦНЃЌдђОМУЕФЮШЖЈдіГЄПЩМћЁЃ

ЁЁЁЁЯТАыФъЃЌЫфШЛжаЙњОМУЧїЪЦзпКУЃЌЕЋЪЧАгкЙњЭтОМУЩаЮДеце§ЦѓЮШЃЌЖјЧвЙњФкФкашЗДгІЁЁНЯЮЊГйжЭЃЌБОМОЖШЮвЙњЕФЛѕБвеўВпЯраХШдНЋБЃГжПэЫЩЕФДѓЗНЯђВЛБфЃЌЪЪЖШНєЫѕЃЌжиЕуЕїећеўВпНсЙЙЃЌДйНјФкашЃЌЙФРјЭЖзЪКЭЩњВњЮЊжїЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ ЗЩаХЯТди

- ЁОжїЬтЁП 2012 РСбђбђ

- аЁУРХЎ 80КѓЬиЕу жїЬтПт

- ЁОСхЩљЁП ЮвАЎШЫУёБв

- ЮввРШЛАЎФу ДѓЗчДЕ DiDa

- ЁОЭЗЬѕЁП ЙњМвЙЋЮёдБПМЪд

- ДЈВщГі712аЁН№Пт28ШЫБЛДІ

- ЁОгщРжЁП ЫЋЕлРюБљБљЗтКѓ

- ЫяКьРзСжжОСсЬјШШРБЬНИъ

- ЁОЫЕАЎЁП ЖдВЛЦ№ аТЙњДт

- ЩёУиоЙвТВн АЌЗ№Щ ЦЛЙћ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЭѕСІКъ ЙЎаТСС БЬЫЎЛЗБЇ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЃБЧЇдЊДДвЕ--ЧсЫЩзіРЯАх

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ