沪钢阶段性底部形成 起稳后有望继续上行(3)

图11:中国钢材月度净出口情况(2002.1-2009.7)

五、钢价回调带动原料价格下滑

在炼钢成本的构成当中,铁矿石是变动幅度最大的组成部分,一直是影响炼钢成本变化的重要因素,回顾连续多年的钢价上涨行情,不难发现需求的增速远远落后于成本的上移,铁矿石、焦炭价格的持续上涨是将钢价在2008年推至高点的主要原因。但是对于本轮行情我们可以看到是有别于之前的上涨行情的,本轮上涨是由于钢价的暴涨带动了原材料价格的上涨,而随着钢价的回调,也带动了原材料价格的回落,特别是在钢价大幅回调的时候很难使用成本线来寻求钢价的支撑位,因此在分析在本轮上涨及回调行情中,不能过分的强调成本作用。

2009年5月26日,新日铁与力拓达成的2009年铁矿石协议价格,PB粉矿97 美分/干公吨度(降幅32.95%),杨迪矿97美分/干公吨度(降幅32.95%),PB块矿112美分/干公吨度(降幅44.46%)。2009年5月30日,韩国浦项制铁昨天宣布接受日本与澳洲达成的2009年度国际铁矿石合同价格。2009年6月10日,巴西淡水河谷与新日铁和韩国浦项就2009年铁矿石谈判价格达成协议:粉矿、块矿和球团矿分别下降28.2%、44.47%和48.3%,降价幅度相比前期日韩钢厂与力拓达成的长协价格更小。

2009年8月17日,以宝钢为代表的中国钢铁企业与澳大利亚FMG公司,对2009年度中国钢铁企业进口铁矿石价格达成谈判结果:一、价格:FMG公司承诺销售给中国钢铁企业的铁矿石实行一个价格,即粉矿干基离岸价每吨度94美分,降35.02%;块矿干基离岸价每吨度100美分,降50.42%。二、合同有效期自2009年7月1日至12月31日。本该4个月前就开始执行的“长协价”终于谈定,然对象并不是三大矿山,而是年产量只有几千万吨的FMG,力拓与必和必拓并不同意此“中国价”,此谈判的象征意义更大于实质意义,中钢协通过本次谈判开辟了一条中国企业与国外铁矿石企业谈判的模式,而不是只能被动遵守之前确定的“首发价”。

在钢材价格下跌的带动下,8月份国内国外的铁矿石市场也进入调整期,国内众多铁矿商家产生恐慌心理,供应商急于出货,市场价格直线下跌,但实际成交并不乐观,尽管市场价格在不断下调,但钢厂面对大幅下跌的下游市场,也不敢轻易接盘,采取观望态势;进口矿市场大幅下跌,港口现货矿贸易商下调报价,目前63.5%印度粉矿的到岸价已从月初的110美元/吨下降到不到100美元/吨,但采购商接盘仍较少。

图12:国内铁精粉价格走势(2007.12.25-2009.8.25)

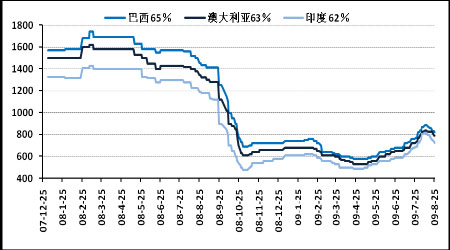

图13:国外铁精粉价格走势(2007.12.25-2009.8.25)

图14:我国进口印度铁矿石现货价与长协价走势(2006.4.17-2009.8.17)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。