���˲ƾ� > �ڻ� > ��������ר�� > ����

ԭ�������д��¸� ��ȼ��ͻ����������(4)

�����ڶ����֣�ȼ�����г�

����һ�� ����ع�

����

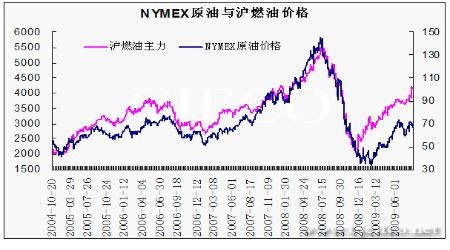

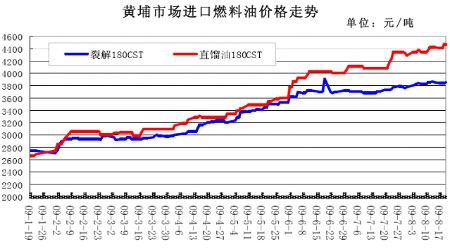

����ȼ���ͼ۸��������ԭ�����ƣ������������ֻ���8�·ݻ�ȼ�ͼ۸����ң��³�Ю7�µ�֮ǿ����̽��4000Ԫ/�����ϣ��˺����������䣬��Χ��4000�����պ�8��10��ͻȻ����ͣ���̣�����֮������������̽����ߵ���̽��4200�����ϡ�8��14�գ������������������ľ������ݲ��ѣ����������Ƹ���Ԫ����ѹ�ͼۣ�ԭ�ʹ�70��������µ���������ȼ�ͣ���ȼ��ʧ��4200�㣬�������һ�����յͿ������ٶȻص�4000�����£��ھ���һ�ܵ�������֮��8����Ѯ��ȼ���ٶ��߸ߣ���ԭ�ͷ���Ķ�������Ƹ��ͼ���10�����¸߲�������ȼ�����С�

����

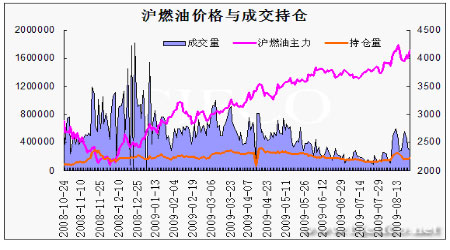

������ȼ��8�·ݵijɽ�����֮ǰ���������ԷŴ������ɽ����ж�������ճ���40���֣���ǰ�����»�����20�������²�����8�·ݻ�ȼ�Ͱ�����֮ǰ�ĺ����������ƣ�Ҳ���г���Ծ�ȴ�����ӣ���������Ϊ���ң��ھ��ҵIJ����У���ȼ�������۸��������ƣ���ԭ�ͼ۸��߸ߴ�����

�������� ������״��

�����¼����г���δ����Ӧƫ���������ڵ��������ѹ�г�������

����

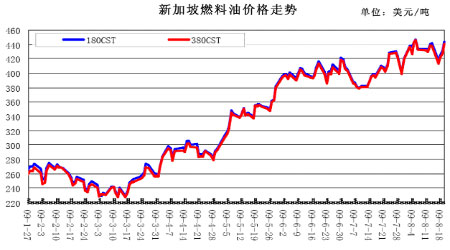

�����¼���ȼ���г���7�·ݵ�������֮������������8�·������Ը�λ��Ϊ����������ֽ�Ϊ������ó������Ȼ����ͼ�Ƹ��ͼۣ��ֻ�����180 ȼ�����ܵ�ԭ���ߵͼ����������Ӱ�죬�ͼ�һ�ȵ�417��Ԫ/�֣�������ԭ�ͷ������ͼ��ٴλص���440��Ԫ/���Ϸ���������������Ȼ��ƣ��һ���棬�ӱ����°��¿�ʼ�����������������������ࡣ��һ���棬������ͼ۴�ѹĿ���г������ر��������й�����ʮ��ϡ�١�����8 ��19 �գ��¼���ȼ���Ϳ����������1980 ��Ͱ�����ȵ���147.3 ��Ͱ���������Ϻ��ϸ����ͣ�������ʮ���Ӵ�9 �µ���������������������������320��350 ���ˮƽ��

����

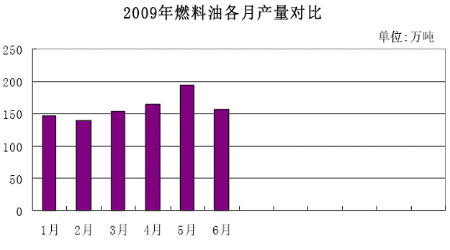

������Ȼ���ڻ�����ת����������ȼ���ͼ۸��Ա��ֽ�Ϊǿ�ƣ����¼��º��ж���������ȼ���������ͦ����Ԥ���ڽ������µ�ʱ���﹩Ӧ������������ȫ���������������ʽ��Ͷ������������ܣ���8�·��°��µ������������£��¼���ȼ���Ƿ����ܵ�ѹ�ƣ�������δ����������õ�Ԥ��Ҳ���������пռ䡣

���������г����ֻ��г����������������������½���

����

����8����ԭ���ڿ������°��´����߲���10�����¸ߣ�ͬʱ�¼����г��۸����ȼ�;��Ҳ���������ԭ�ͷ���������������4000 �㸽���������ֻ��г��ܵ��������Ƕ��߸ߡ�ó���̱�ʾ����Ŀǰ���������8 �·��г��������7 �£��ڴ�ͳ�����ϵ��������������ȴû������������½���ʸߵ��ֻ��۸��������ѹ죬��Ʒ�͵���̬��Ҳ���Ӱ��ȼ�������»�����ҵ���仯���������������������ȵף���ֹ8 ��19 �ţ�һ����ҵ�������104������ҡ�

����

����

����

����

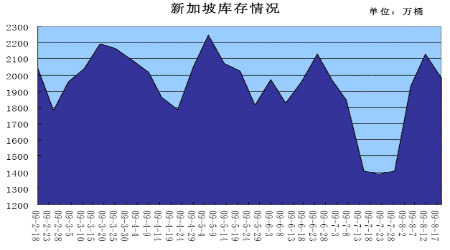

�����й������������ʾ����5�·ݲ������ϸ������ӽ϶�֮��6�·ݵIJ����ٶȻ��䣬��ұ���������ʽ��͡�6�·ݽ�������5�·ݽ�������������6�·ݵij���������5�·�������10���ٷֵ����ϣ�6�·ݹ��ڱ���������324.84��֣���5�·ݵ�368.38��ּ�����11.8%��

�������� ����չ��

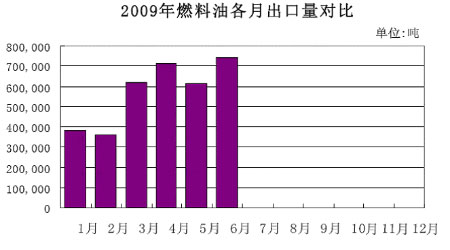

����8�·ݻ�ȼ�ͼ۸���Ҳ���������һ����ͣͻ��4000�㣬���ɴ����Ƽ۸����ģ������������пռ䣬�������������ƣ���Խ��������з��ȣ��¼��·���8�µ���9�·ݵĽ϶ൽ��ʹ�ÿ��õ����ٲ��䣬��Ӧƫ��������ʱ�õ����⣬�⽫��ȼ���ͼ۸��γ�ѹ�ƣ������������ʵ��½�ʹ���г���Ԥ�ڳ��ֹ�Ӧƫ������г������������⣬���¹���Ԥ���ͼ��ϵ��Ŀ����Խϴ�Ԥ��ȼ���ܴ��еõ�Щ��֧�š�ԭ�ͷ��棬��8���°��µ���������֮����������Ҳ�Ѿ���������ĿǰҲ�Ѿ��ӽ����Զ�����Ԥ��8�µ���9�³�����75��80֮�䵽�ﶥ���������ص����¼����ڽ��ڵĵ�����ʱ���Ӧѹ��֮���ڹ�Ӧ���ܻ��ٶ�������֧��ȼ�ͼ۸�ȼ��Ԥ�ƻ���4000��4200֮������һ��ʱ�䣬��9������Ѯ���������߸ߣ����ֶ�������������˼·��

����ͼ����ȼ�������۸�����

����

������������ ��Խǿ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

��ҵ����

- ������֥--���ᣲ��������

- ��Ů�Է��أ����(ͼ)

- ���ڳ����ڳ��������У�

- ��˯������--�ݵ����У�

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ��������-�̺�-����������

- ���ɹ�ͷ����--ר��֧�У�

- �������ѷ�������ô�죿

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ����ʪ--���ʪ--������ҩ

- ��09�꿪ʲô����Ǯ

- ������-����-����ȫ��ͻ��

- ���������С--����´�

- ��������������09��ͻ�ƣ�