���˲ƾ� > �ڻ� > ��������ר�� > ����

ԭ�������д��¸� ��ȼ��ͻ����������

����ԭ�ͣ�

����ԭ�Ϳ�����ͻ��70��Ԫ����10�����¸ߣ�

����������ݺû��ΰ���ԭ�ͼ۸��ϴ�

��������������֣�Ͷ�����ֳ��룬�����������٣�

��������Դ���λ�������������»���

����������Դ�����ϵ�����Ԥ�ڣ�

�������ھ��ú�ת�������Ƹ��ͼۡ�

����ȼ������

������ȼ����ԭ�;��Ҳ���ͻ��4000�㣻

�����¼���ȼ��λ�������ǿ��8�µ�9�³��������ӻ��Ӧƫ��ѹ����

����ȫ�������µ����������ʣ�Ԥ�ڽ���ʣ��ʱ�乩Ӧ��ƫ����

���������ֻ�����ƣ���������������½���

������λ��������������ԭ���ٶ����С�

��һ���֣�����ԭ���г�

����һ. ����ع�

������һ�Σ�����˾ҵ���������ü����Ƹ��ͼ�

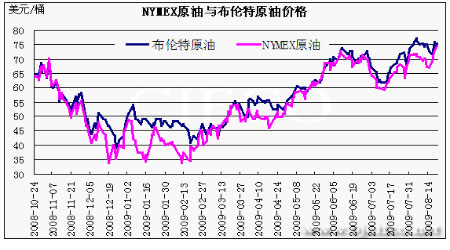

����ŦԼԭ��8�·�Χ��70��Ԫ/Ͱ������������7�µ���������˾ҵ�����������õ����ݴ̼�������Ʒ�г��ձ��߸ߣ���7�·��������������ԭ����������֮��8�³�ǿ��������������ͻ����70��Ԫ/Ͱ��7�µ���8�³�ԭ���ڻ��������������ǣ���63��Ԫ�������ǵ���72��Ԫ���Ƿ��ӽ�15���ٷֵ㡣�ڼ����ڹ��е��������ǣ��г�����ƫ�ø�������Ԫָ�������������ԭ�������нϴ���������á�

�����ڶ��Σ��������ݲ��Ѽ�������ƴ�ѹ�ͼ�

������7�µ�8�³�ԭ��ǿ�����ﲢͻ��70��Ԫ/Ͱ֮������������̽����8�³���ʼ������δ����֮ǰһ�����þ�������Ƶ�����û��ΰ�ľ���������Ͷ���߿�ʼ���Ǿ��ûָ�״����ԭ�͵�����NYMEXԭ��9�º�Լ�������Եصֿ��˼����ʼ�����С�8��14�յ���������������������Ъ����ѧ����������ָ������Ԥ�ڣ���֮ǰ�����������������ݲ���Ԥ�ڣ��������յľ��������Ƹ���Ԫ��ѹԭ�ͣ�����ԭ�ͱ���3.01��Ԫ��ÿͰ67.51��Ԫ�����ռ�����̽����͵�һ��̽��65.24��Ԫ����CFTC����������ԭ���г���Ͷ����Ϊ����������ó��ίԱ��(FTC)�����ƽ���ѹ������Ϊ���ݼ���թ��Ϊ�������������ܼ�ǿ��ԭ���г��ļ�ܵIJ²⣬�г�����Ҳ��һ���̶����ܴ졣

���������Σ�EIA����۾������������ٴ��Ƹ�ԭ��

������ԭ����̽���ӽ�65��Ԫ/Ͱ֮����Ԫ�´켰8��19����������������Դ��Ϣ��(EIA)�Ŀ�汨��������������ԭ���г���NYMEXԭ��9���ڻ��۸��������մ����̽�����ٶ��ո�70��Ԫ����ߵ���̽��72��Ԫ���ϡ����⣬����쫷缾�ڵ���쫷����ƴ��������ܶ�ī������������������������ϴ�Ӱ�죬�г��ĵ�����������ԭ�ͼ۸����������֡�

����8��21�����壬ŷԪ��������PMIָ���Լ����������ķ��������������г������ٶȵõ�����NYMEXԭ���ڹ������̺������Dz���10�����������¸ߡ�

������. ���������

����1. ������Դ������ԭ���������Ϊ�ֹ�

����7�·ݵĺ�۾����������ý϶��Լ�7�·ݵ��¹�����������˾ҵ�����������Ԥ�����г���������ԭ����7�·��°����߳�һ������������飬����8�·ݣ���۾������ݿ�ʼ�û��ΰ룬�г����ھ��ûָ�ǰ���ĵ������¸��֣�ԭ��Ҳ���������

����8�·�ȫ������������Դ��֯����(OPEC��EIA��IEA)���±���ʾ�����������ԭ���г���������ֽ�Ϊ�ֹ۵Ŀ���������Ҫ�ǻ��ں�۾������ݵIJ��ϸ��ƣ���Ȼ���в�ȷ���ԣ���Խ��Խ��ļ������ȫ���Ѿ����ײ������ϸ��յĵ�·��

����8�·�ʯ���������֯(OPEC)���¶ȱ����ϵ���2009��ȫ��ԭ������Ԥ����ÿ��8391��Ͱ�����ϴ�Ԥ���8384��Ͱ������7��Ͱ����OPEC���±���Ԥ��������ʾ��2009��OECD����ԭ���վ���������Ϊ4564��Ͱ/�գ���2008���4752��Ͱ/�ռ�����188��Ͱ/�գ����н����������վ��������ͼ�����100��Ͱ���ϣ���չ�й����վ�������Ϊ2548��Ͱ����2008��ͬ��������31��Ͱ�������ж���������20��Ͱ����������(����ǰ�������й���)��������Ϊ1280��Ͱ����2008�����7��Ͱ�������й��վ�������Ϊ805��Ͱ����2008������7��Ͱ��

�������ھ������ݵij������ƣ�������Դ����Э��(EIA)ά��ԭ�ͼ۸�ǰ���ֹ۵Ŀ��������ܽ�������������EIA��8�·��±���ָ����2010������¿���˹��������ԭ�;���ԼΪÿͰ72��Ԫ����ƽ���ϸ��¡���2009��������ȣ�ԭ�;���Ԥ��ΪÿͰ67.38��Ԫ���������µ�1.62��Ԫ��Ԥ��2009����ļ���ԭ�;�����ΪÿͰ70��Ԫ��EIA�ڱ�����ָ��������Դ�۸����ƴ��ںܸߵIJ�ȷ���ԣ�����������Զ�ʱ����λ�ڿ������䲨������ ���ͼ۸�����ܵ�ԭ��Ӱ�죬���ܴ���6�·ݴ��µĸߵ㡣Ԥ��2010�곣�����;���Ϊÿ����2.66��Ԫ������2009���ÿ����2.34��Ԫ�����ϸ���Ԥ���»�3���֡��ڵ������ȣ��������;��۽��ﵽÿ����2.59��Ԫ�����ϸ���Ԥ���µ�6���֣����ļ��Ⱦ���Ԥ��Ϊ2.53��Ԫ������ϸ���Ԥ���»�3���֡�EIA��ʾ��2010����;��۽�Ϊÿ����2.84��Ԫ�������ϸ���Ԥ����2.79��Ԫ���������Ȳ��;��۽��ﵽÿ����2.60��Ԫ�����ϴ�Ԥ���µ�1���֡����ļ��Ⱦ��۽�Ϊÿ����2.74��Ԫ����7��Ԥ���߳�3���֡�Ԥ��2009����;��۽�Ϊÿ����2.46��Ԫ��

����EIA��Ϊ����ԭ���г��Ĵ������Ҫ���г���ȫ�ø���ǰ����ԭ������ƣ���ķ��絼�£�����OECD�������������Ҳ��OECD���������»������������ڸ�λ��ԭ�Ϳ��Ҳ��ʾ�������ƣ����

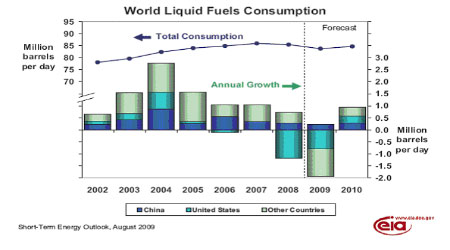

�������⣬������Դ��(IEA)��ʾ��2009��ȫ��ʯ��ÿ����������������6��Ͱ����93��Ͱ����Ǿ��ú����߷�չ��֯(OECD)���ҵ�ʯ���������ӡ���ǰ���±��е�Ԥ��ֵ��ȣ�IEAҲ��2009��ȫ��ʯ�������Ԥ�����ϵ�7��Ͱ����ÿ��8780��Ͱ������ʾ���2008���Ԥ������δ�䡣IEA�±���ʾ��6�·�����ҵĿ���½�1530��Ͱ����7��ʱʯ���������֯(OPEC)���OPEC���ҵĹ�Ӧ���������ӡ�OPEC��7�·�ԭ��Ӧ����14.5��Ͱ����ÿ��3280��Ͱ�����ɳ�ذ��������������Ǻ����ʾ���������Ų�������ô���͢������IJ�����֧�ŷ�OPECʯ���չ�Ӧ�����52��Ͱ�� ��OPEC����2008��ʯ���ղ�������Ŀǰƽ��Ϊ45.5��Ͱ��2009��Ϊ65.5��Ͱ�� IEA����ʾ��OPEC��Ч���ò��ܽ�Ϊÿ��150��Ͱ�����������������Ӧ�����ӡ�

����ͼ��ȫ��ԭ����������

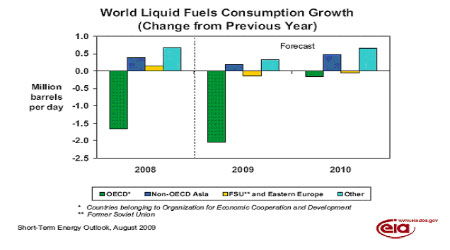

����ͼ��ȫ��Һ̬ȼ����������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

��ҵ����

- ������֥--���ᣲ��������

- ��Ů�Է��أ����(ͼ)

- ���ڳ����ڳ��������У�

- ��˯������--�ݵ����У�

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ��������-�̺�-����������

- ���ɹ�ͷ����--ר��֧�У�

- �������ѷ�������ô�죿

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ����ʪ--���ʪ--������ҩ

- ��09�꿪ʲô����Ǯ

- ������-����-����ȫ��ͻ��

- ���������С--����´�

- ��������������09��ͻ�ƣ�