燃料油内强外弱 PTA多头强行逼仓(2)

2. 近期影响燃料油价格因素分析

亚洲燃料油市场

近两个月来,新加坡燃料油价格尾随原油步伐,在频创新高,达到历史高位近800美元后,在近期也有所回调,但其走势和反弹的幅度比原油略强,这是由于亚洲刚性需求所支撑的。

进口情况

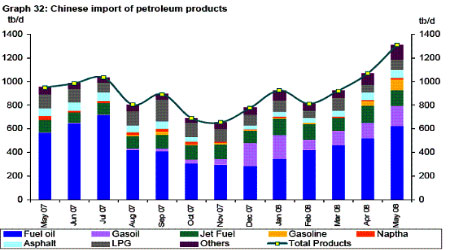

图6 2007年5月-2008年5月中国石油类产品进口数量

上图为2007年5月-2008年5月中国石油类产品进口数量。其中图例中蓝色部分为燃料油,从去年7月原油价格大幅上涨以来,新加坡燃料油价格也随之上涨,由于国际油价高成本,导致我国炼厂和电力工厂寻求其他更廉价的替代能源,抑制了一定燃料油需求,进口量在07年下半年有明显减少,但今年由于中型电厂和炼厂的需求加速,目前进口量又迅速回升,总的来说我国一季度和二季度燃料油进口仍然高于去年同期。

目前由于进口价格倒挂,中国燃料油用户对进口燃料油的需求已经降至最低点,尤其在银根紧缩的情况下无法接收进口资源,而用户的刚性需求进一步寻求替代品。根据金凯讯报道,近期随着燃料油成本不断走高,据黄埔市场某贸易商表示,珠三角一带多数锅炉用户开始考虑使用水煤浆作为燃料。尽管水煤浆在价格上占有优势,但是多数客户对此保持观望态度。主要是考虑到装置改造成本、贸易链以及环保问题。

我们预计,在燃料油价格随着原油价格有一定幅度的回落后,国内被抑制的需求将在一定程度释放,同时随着三季度奥运会的举行和夏季用电高峰期的来临,燃料油进口将在三季度仍然维持高位。

库存变化

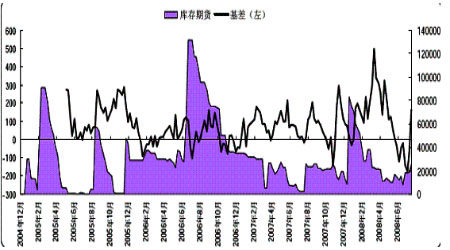

图7 上海期货交易所库存仓单变化图

从上海期货交易所公布的库存仓单来看,近2个月来库存维持增加的局面,但仍然处于历史低位,按照燃油的季节性消费和历史数据可知,目前处于消费的旺季,通常每年5月份库存将达到一个低位,而此时的燃料油价格将达到一个相对的高位,7月左右有一定增幅,今年也不例外,5月-7月燃料油库存维持增加的局面,其价格在7月达到可确认的短期顶部,是由于高油价对消费产生了一定的抑制作用。由此我们推测,在下半年,燃料油的需求将有转旺的趋势,如果其价格跟随原油价格部分回落,将释放一部分需求,支撑其价格,从而维持内强外弱的局面。

政策面变化

CFTC报告称,原油暴涨是由于过去几年基本面产生变化而产生的,原油的需求近几年增长迅猛,新兴市场,特别是中国,印度和中东。一些国家对燃油价格提供补贴来抑制价格,但这从另一方面更加刺激了对石油的需求。随着国际国内原油和食品价格大幅飙升,通货膨胀形势日趋严峻,面对这一情况,国内采取了必要的措施来缓解这一局面。

由此我们将在下文中讨论国内近期采取的油品类措施:

1.从供应方面,6月1日颁布限塑令,一方面是为了推行环保,而另外一方面,抑制塑料的需求,近期中石油、中石化为全力保障成品油供应,6、7月大幅降低乙烯产量,其中乙烯产量降低12%,转为生产成品油。塑料即聚乙烯是原油的下游品种,限制其需求有利于缓解国内能源供应的压力;

2.从需求方面,6月20日调高成品油价格18%。在本次调价后,国际原油价格随之有一定幅度回落,这是由于中国需求抑制的原因。据计算,本次调价后,中国成品油价格平均仍比国际价格低30%左右,未来成品油价格仍有上调空间。

3.同时,奥运会期间,政府为了保证北京的空气质量,下令附近八省污染行业减产或停工,石化二、三次加工厂商提前建立库存,致近期石化需求陷入钝化;

4.下调燃油补贴的预期。根据世界银行的报告,中国今年燃油补贴可能会达到GDP的1.2%,并指出尽管当前中国或许可以持续负担燃油补贴成本,但中国政府仍应当调整国内燃油价格。虽然很多人都认为中国在2008 年奥运会之前不会下调燃油补贴,但中国燃油价格的历史数据也显示中国会定期调整至市场价格水平,也就是说燃油补贴很可能在奥运后下调。

因此,我们认为国内政策面措施是通过增加国内油品的供应、抑制需求、同时控制通胀这三方面的平衡来进行的。我们预计一旦通胀压力减小,中国将下调燃油补贴,同时成品油价格将逐渐和国际接轨,因此,我们预计在原油高位震荡的局面下,中期内中国燃油价格有可能继续走高,近期投资者应时刻关注国内政策面的变化。

技术面

图8 燃料油指数日线走势图

从技术上看,目前燃料油虽然尾随原油下滑,但其走势强于原油,目前正处于60日均线附近震荡,就目前来看,可能将考验上升通道上轨支撑,即近期的5000-5100的支撑区域。如若向下击破此支撑,则下一个目标将位于4500附近。上方压力位分别在5150,5370以及5600附近。

综上所述,我们预计国际原油价格已基本确立头部的特征,而国内燃料油在跟随国际原油期货的同时,存在自己的特性,三、四季度,国内政策面,库存以及需求方面都将支持燃料油外弱内强的局面持续下去。也就是说即使国际原油下跌,亦不宜过分看空燃油,国内燃油在其特有基本面的影响下,有可能滞跌,如若需求被释放,其价格甚至还有可能缓慢上升,与原油背离的可能。

三、PTA 成本迅速下降,多头强行逼仓

1. 近期PTA期货市场行情回顾:

近两个月PTA期货行情可分为三个阶段,第一阶段,5月上旬开始至6月中旬,在上游原油和PX强势拉升下,PTA获得强力支撑,再加上四川地震对于帐篷的需求,继续成本推动型上涨走势,突破去年历史高点,之后联创新高,接近10000大关。第二阶段,从6月中旬到7月中旬,连续三次冲击10000大关,未能成功,原油回落,成本迅速下降,PTA价格缓慢回落。第三阶段,从7月中旬到8月初,基本面继续疲软,但PTA多头凭借持仓优势、政策面优势、库存优势在809合约强行逼仓,使主力809合约暂缓跌势,而811合约继续陷入空头局面,目前二者价差已经在550元附近。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论