燃料油内强外弱 PTA多头强行逼仓

一、 本月原油市场概述:

首先让我们先来关注一下原油在近两个月的表现,5月至7月,原油价格经历了两个阶段,第一阶段:从5月初到7月中旬,震荡上行阶段,期间连创新高,延续了2007年下半年以来的走势,价格波动幅度从110美元上涨至接近150美元。第二阶段:从7月中旬截止目前,原油价格一路流利的回撤到120美元附近,目前收于125美元左右。我们在下文详细阐述国际原油市场近期情况。

1.原油供需情况

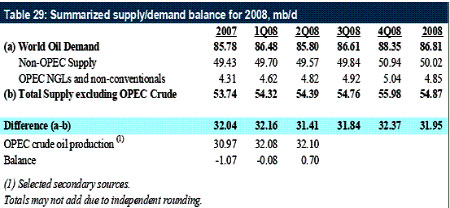

图1 2008年原油供需平衡从表格

我们看出, 07年全年的石油需求缺口大概在1.07百万桶/天,而在08年一季度和二季度全球总的石油供应维持在86.4和86.5百万桶/天的水平。一季度石油供应缺口明显缩小,仅为0.08百万桶/天,基本处于平衡,大大小于07年的平均水平1.07百万桶/天。由于二季度属于石油需求低迷时期,二季度数据显示供应开始有过剩为0.7百万桶/天。

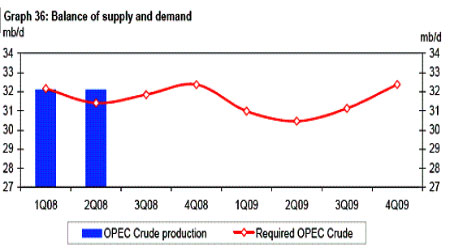

图2 2008-2009年OPEC原油供需平衡

同时,根据世界经济发展情况,OPEC预测了2008年及2009年的原油供需平衡情况。07年世界原油需求统计值大概在85.8百万桶/天,08年世界原油需求上调约1.5%,预计将达到接近87百万桶/天。如若OPEC维持不减产的承诺,维持目前产量在32.1百万桶/天,并且按照其预测的非OPEC石油生产量来看,则将在三季度和四季度供求关系基本平衡,其供应分别是缺口0.3百万桶/天和盈余0.2百万桶/天。也就是说,三、四季度石油供需将基本达到平衡。本年度石油供需情况比07年大大缓和,本年度年平均供需情况有望达到供应盈余0.2百万桶/天,而09年的供应盈余将达到0.9百万桶/天。

由此,我们推测,在无其他外部影响的情况下,仅从供需关系来看,目前原油价格在本年度的头部有可能已经成立。

2.美国原油库存变化

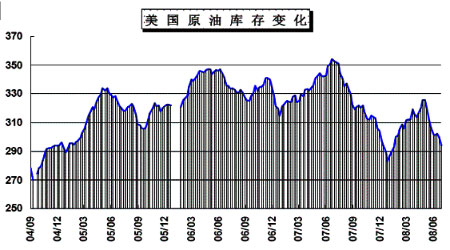

图3 美国原油库存变化图

2008年5月至7月,美国原油库存维持下降的趋势,最近的数据是7月18日份的2.952亿桶,接近2007年末的最低位置,从历史图形我们可以看出,每年的6,7月一般说来是库存的阶段性高点,随着石油夏季消费高峰的来临,库存还可能继续减少,三、四季度冬季供暖需求慢慢提升,库存也将处于低位,单从库存数据上看, 08年库存总体情况比07年要紧张。但值得我们注意的是近期美国成品油库存均在维持上升的阶段,截止7月18日,汽油库存上升了290 万桶至2.171 亿桶,而馏分油库存则上升240 万桶至1.281 亿桶,这可能是由于美国汽油价格近期的巨大跌幅,导致炼油利润水平迅速下降,美国炼油商在原油库存水平已经较历史同期水平明显偏低的情况下不愿意补充原料库存造成的,也就是说,美国需求可能在08年大大减缓,目前的库存相对来说可能并算不低。

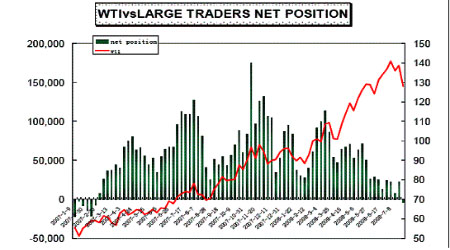

3.纽约原油期货基金持仓

图4 纽约原油期货基金持仓与WTI价格

纽约原油期货基金持仓在自07年3月以来首次翻成净空持仓,尽管净空持仓不多,但至少我们对前期强烈看涨的原油价格应该从新估量。

尽管在7月22日发布的CFTC调查报告中称,没有明显的证据证明石油价格的暴涨是由于投机多头资金主观推动的影响造成的,并指出这是属于正常的市场行为。但是在客观上,基金所表现出来对市场动态的灵敏把握让我们有理由认为他们是原油价格的引导者。

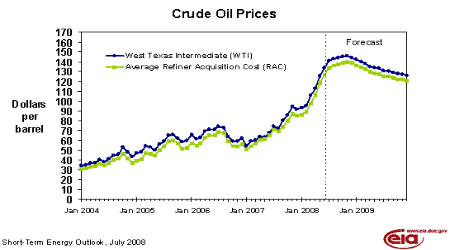

图5 2004-2008年7月原油走势及后市预测

EIA在7月的短期原油价格预测报告中,其通过对未来原油产量和消费量平衡点的推算,以预测原油后期走势(见图5),他们认为原油将在2008年中后期达到高点,而后其重心将缓慢下移,波动幅度将比去年大大减少,很可能维持在110-140之间宽幅震荡。

综上所述,我们认为,基金多翻空表明原油强烈看涨的时期已经过去,同时08年3季度和4季度以及09年全年原油供需形势相对于去年将会有大大缓和,如若没有其他突发因素影响,原油将可能将进行一轮中线调整,其重心将缓慢下移,波动幅度将比去年大大减少,很可能维持在110-140之间宽幅震荡,至少频创新高的局面在本年度不会再重现。

二、原油回落,燃料油内强外弱

1. 本月期货市场行情回顾

与原油情况相似,近两月燃料油期货行情走势可以分为两个阶段,第一阶段

大幅拉升阶段,从5月初4500附近的到7月中旬的历史高点5625,之后跟随原油下调,目前在5100附近。然而我们可以明显感觉到,其走势强于原油,特别是在6月20日国内上调成品油价格前后。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。