全球经济仍很脆弱 期铜寻底之路漫长(4)

3、国内投资支撑了国内商品价格

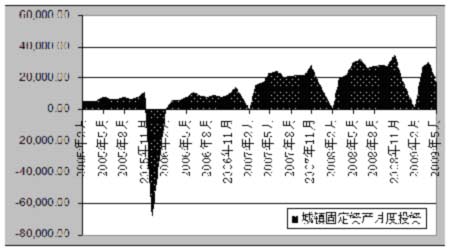

为缓和全球金融危机对国内经济的冲击,从08年下半年开始,我国政府实施了积极的财政政策和货币政策,表现在国内财政投资增速始终保持在较高水平。5月份城镇固定资产投资16437.7亿元,同比增长38.7%。其中国有及国有控股完成投资 6999.6亿元,增长43.7%;房地产 开发完成投资 2875.2亿元,增长12.0%。1-5月累计城镇固定资产投资53520亿元,同比增长32.9%。其中国有及国有控股完成投资23055亿元,增长40.6%;房地产开发完成投资10165亿元,增长6.8%。

图三十七、中国城镇固定资产月度投资

图三十八、中国电力、热力行业固定资产投资

根据中国财政部近日公布的中央政府公共投资预算安排情况,2008年四季度至2010年新增4万亿扩大内需投资中,新增中央政府公共投资1.18万亿元,其中2008年四季度安排新增投资1040亿元,2009年安排新增投资4875亿元,2010年预计安排新增投资5885亿元。

财政部相关负责人介绍,截至目前,1.18万亿元新增中央政府公共投资已安排资金5915亿元,其中用于农业基础设施及农村民生工程建设资金1253亿元,占21.2%;医疗卫生教育文化等社会事业发展资金703亿元,占11.9%;地震灾后恢复重建(基金)投资2000亿元,占33.8%。

此外,2009年中央政府公共投资预算总量为9080亿元,比上年增加4875亿元,其中用于农业基础设施及农村民生工程建设资金2522亿元,占27.8%;铁路、公路、机场等重大基础设施建设资金2134亿元,占23.5%;地震灾后恢复重建(基金)投资1300亿元,占14.3%。

中央政府公共投资无论是总量还是增量安排,均体现了保民生、保增长、保灾后恢复重建和调结构的基本原则和政策取向,如用于民生工程和灾后恢复重建资金比重,2009年中央政府公共投资9080亿元中占57.7%,2008年四季度及2009年合计新增中央政府公共投资5915亿元中占75.7%。

六、全球通胀的预期抬高全球铜价回调的低点

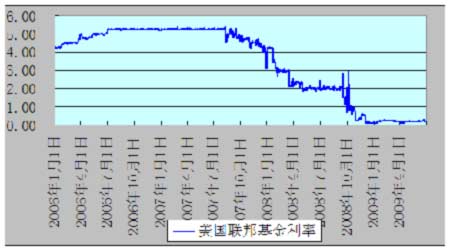

1、西方各国纷纷实施宽松的货币政策迅速增加了市场流动性

降低利率是救助次贷危机的一个重要手段。降息既可向市场增加流动性,又可刺激有效需求以促进经济增长,各主要国家和地区都采取了幅度不同的降息措施。次贷危机爆发后,2007年9月18日,美联储首次降息50个基点,此后8个月内又连续6次降息,将联邦基金利率降至2%。英格兰银行分别于2007年12月、2008年2月和4月减息25个基点,至5%;欧洲央行停止升息过程,维持4%基准利率不变。

远的不讲,仅从近期看,继前期美联储多次降低银行利率之后,美联储在3月18日会议上做出了维持基准利率0-0.25%不变、通过购买长期债券的办法来实行“定量宽松”的货币政策的决议。美联储表示,将收购至多3,000亿美元长期美国国债,并将旨在降低抵押贷款利率的贷款项目规模进一步提高7,500亿美元。“定量宽松”货币政策致使美元通胀预期加深。

图三十九、美国联邦基金利率

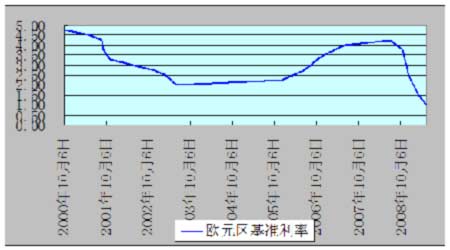

图四十、欧元区基准利率

目前 美国联邦基金利率处于0.25%的水平,接近于零利率。欧元区基准利率维持在1.00%的水平。英国则维持基准利率在0.5%的水平。欧美发达国家的数量化放松货币政策导致基础货币激 增,美国、日本、英国、瑞士都加快印钞票的速度。中国信贷环境持续宽松,虽然未实行数 量化放松货币政策,但受政府刺激政策的推动,银行信贷爆发性增长,使得货币乘数强劲攀升,推动M2 增速大幅上升。

2、我国实施了宽松的货币政策

5月份国内贷款同比增长47.3%,增速比上月回落4.3个百分点,占到位资金的比重为15%,比上月下降 3个百分点。自筹资金同比增长39.3%,增幅比上月提高3 个百分点,占到位资 金的比重达 60%,比上月提高2个百分点,这说明民间投资仍然是推动投资增长的强大动力。 二季度信贷投放自高位回落,较一季度月均1万亿元以上大幅缩减。一季度新增人民币贷款达 4.58万亿元,接近去年全年投放量。虽然4月信贷投放量下降,但同比仍然多增,且同比增幅达 29.72%的高位。

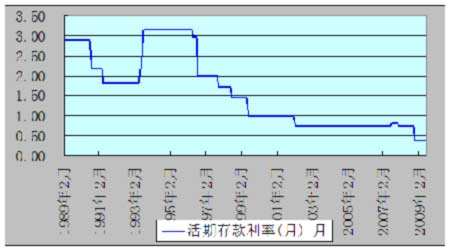

图四十一、中国活期存款利率

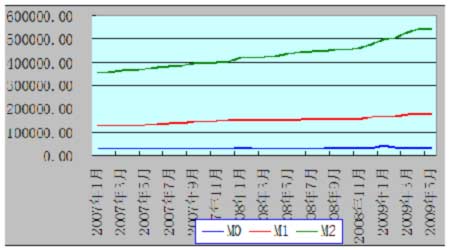

1-5 月累计新增人民币贷款5.83万亿元,而这其中虚增的票据融资占比也正不断下降,与投资相关的中长期贷款大幅增长,5月当月居民和非居民部门的中长期贷款占总贷款的比重高达67.6%。与海外金融机构惜贷不同,中国的信贷放松也使得货币乘数与M2增速维持高位,防止中国经济“硬着落”的发生。

据中国银行业监督管理委员会(简称:银监会)的一位官员日前称,中国6月份新增人民币贷款预计将达到1万亿元左右,表明信贷增速在放缓两个月之后再次急剧上升。

尽管政府要求各银行加大信贷审核力度,但本月新增贷款仍有明显增加。一些外部分析师担心,今年信贷大幅增长可能会抹杀银行业最近几年内在提高资产质量方面取得的一些成绩。这位官员不能就6月份预期新增贷款提供更加具体的数字。但该官员强调,信贷在控制当中。消息人士称,6月份新增人民币贷款规模已经达到了1.2万亿元。

图四十二、中国货币供应量

今年第一季度中国新增人民币贷款4.58万亿元(合6,400亿美元),接近去年全年的规模。放贷速度在随后几个月有所回落,4月份和5月份的新增人民币贷款分别为5,918亿元和6,645亿元,但跟过去相比仍处于高位。信贷急剧膨胀,主要是由于中国政府去年10月份推出人民币4万亿元的经济刺激计划,并要求各银行为公共项目建设提供资金支持。

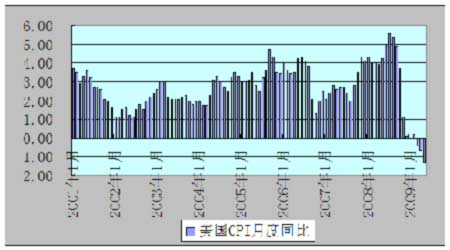

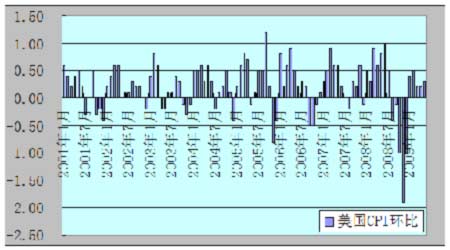

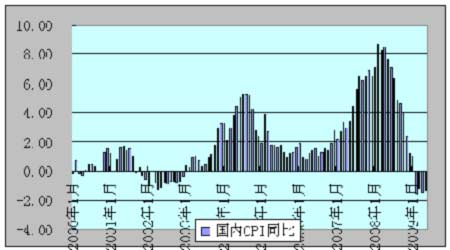

尽管当前各国CPI指数依然较低,但宽松的货币政策大大增加了市场流动性,从而为未来一段时间通胀的爆发埋下了伏笔。

图四十三、美国CPI指数变化

图四十四、美国CPI环比

国内CPI指数变化、

图四十五、国内CPI环比

结论和建议

综合上述分析,本人得出以下几点结论:

1、尽管从元旦过后至今,多头主力借助“中国因素”、美元贬值的预期以及全球经济止跌企稳的预期拉动沪铜走出了一轮大幅上涨的行情,但截至目前为止,上述因素已经被市场充分炒作和消化,在没有新的利多题材的刺激下,上述题材不足以拉动沪铜继续创造新高行情。

2、金融危机爆发过后,由于各国政府采取向金融行业注资、降低银行利率等一系列措施,西方主要国家的一些指标开始企稳甚至开始好转,但还有很多经济指标不尽人意甚至继续恶化,这说明当前全球经济仍未摆脱金融危机的阴影,全球经济复苏之路仍很漫长,市场信心恢复还需要一个较长的过程。在这种背景下,全球物价大幅大幅上涨缺乏坚实的基础,沪铜价格上涨也不具备良好的外部环境。

3、美元指数历来是影响期货价格走势的一个非常重要的因素。尽管金融危机的源头在于美国,但由于美国及时向金融行业增资、降低银行基准利率,加上美国优于欧洲的政治体制,决定在经济复苏的过程中,美国有望率先走出危机。由此决定美元指数在近期内下跌空间比较有限,笔者的观点是近期内美元指数将在78-83的区间内维持震荡行情,美元震荡整理的格局起码对当前的价位不具有持续利多影响。

4、供求状况历来是影响期货价格的最根本因素。今年上半年,一方面国内未锻造铜及铜材的进口量在不断增加、国内铜产量不断扩大,另一方面,国内消费增速缓慢,由此导致国内现货压力越来越大。同时,由于欧美等国经济持续低迷,铜消费能力有限,也进一步加剧全球铜供应过剩状况,近期内沉重的现货压力将对全球铜价起到抑制作用。

5、尽管上述三方面因素对包括沪铜在内的铜价上涨具有一定的利空影响,但近期内还有两个因素不容忽视:⑴、中国稳定的投资对全球铜价会具有很强的支撑作用;⑵、各国实施的宽松的货币政策大幅度增加了市场流动性,由此为未来一个时期全球通胀埋下了伏笔,这两个因素的存在在一定程度上抵消了上述因素对沪铜的利空影响,或者说锁定了沪铜下跌的空间。

由于全球经济仍很脆弱、复苏之路仍很漫长、铜消费能力比较有限、现货压力难以消除、美元指数区间震荡、前期利多因素已经透支,上述因素决定沪铜在41000-42000的区间内面临的阻力很大,继续上涨空间非常有限,鉴于上述分析,笔者总的观点是当前价位上涨阻力明显加大,7月份将面临较大的回调压力。同时,还应该看到由于未来一段时期全球通胀的预期以及中国因素的支撑,未来的下跌仍只能看作是今年下半年牛市行情走势中的一次回调,回调的区间预计在35000-36000。

鉴于上述分析,笔者的建议是7月份交易者应继续保持空头观点,以逢高估空为主,同时提醒交易者不要轻易抢反弹。

格林期货研发培训中心 李永民

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论