全球经济仍很脆弱 期铜寻底之路漫长(3)

3、下游需求状况

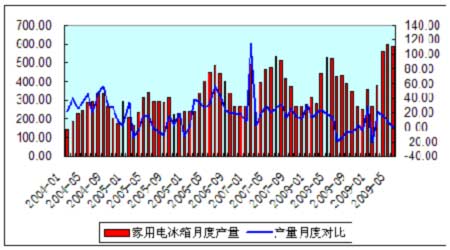

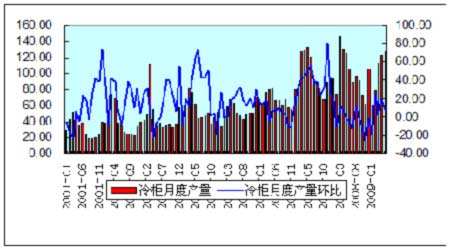

今年前 5 个月下游需求状况。电线电缆方面,大企业订单连续不断,小企业因产品技术 问题表现不佳,拖累了总体开工率。从总产量看,1-5 月累计产量保持 12.52%的增速(用铜 量增长 13 万吨),与去年同期 43.71%的增速不可同日而语,但是比起其他年份,其增速依 然可观,当然除了大型电网改造的 2005 年以及电网投资大幅增加的 2008 年,也因为 2008 年的基数太大,2009 年的增速能保持两位数的增加实属不易。家电行业空调产量 1-5 月同 比下降 17.26%,冷柜下降 11.54%,洗衣机增长 1.79%,家用电冰箱增长 13.85%,主要是出 口的大幅萎缩影响,按照用铜量的高低,预计家电行业用铜量将减少约 8 万吨。汽车产量和 销量分别呈现累计增长 14.02%和 10.74%,那么,这些增长的产量带来的铜增长大致为 6700 吨。

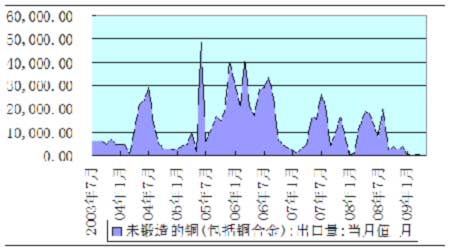

图二十、中国未锻造铜出口量

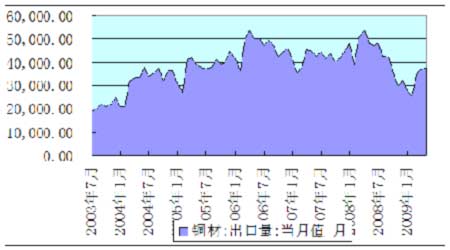

图二十一、中国铜材出口数量

从目前情况看,在电力行业投资的带动下,中国铜的需求保持稳定增长,由于电力行业 投资大多为政府主导,在此轮经济危机中起到缓冲的作用,可预见性较强,实际上中国铜需求超出预期的快速增长有赖于与经济复苏紧密联系的可选消费品的增长,例如家电行业的复 苏。上半年家电产销量恢复尚不明显,前期启动的家电下乡政策经过一段时间准备后对家电 的拉动可能于下半年才开始显现。同时,随着欧美等发达经济体消费者信心的回升以及经济 整体好转,下半年家电行业出口能否回暖也值得期待。而二季度国内部分地区房地产价格上

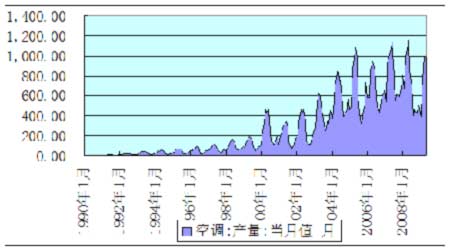

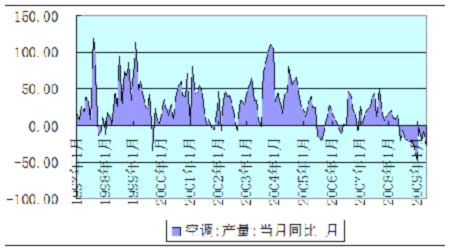

图二十二、中国空调产量

图二十三、中国空调产量月度同比变化

涨 10%-20%表明房地产业将迎来新一轮上升,尤其是房屋销售面积的明显回升,也将拉动家 电需求,从而传导至金属的需求;汽车产销量过百万辆也表明汽车业开始恢复性增长。目前 交易商和产商的库存水平仍然处于较低的水平,随着下游需求的进一步确认,金属价格也将 继续回升。预计下半年在下游产业的复苏带动下,铜消费需求有望维持增长。

中国铜消费量目前一半用于电线电缆制造,在目前出口不畅、国家4万亿投资和电网建设的背景下,行业内部的需求差异进一步体现。根据中华商务网的数据,今年前3 个月我国电力电缆(含铝电缆)的产量增长了6.5%,通信及电子缆减少6.1%,变压器增长18.8%。

国内市场供应量大幅增长,主要来源于产量增长和进口量激增。今年1-5月的精铜进口量大幅增加,累计达到139.6万吨,比去年同期大幅增长83.5万吨,同比增长148.8%。再看国内精铜产量,1-5月份累计达158.9万吨,去年同期为151.7万吨,同比有微幅增长。如此算来,1-5月的表观消费增长88万多吨。

精炼铜的进口大幅增加,一部分是缘于国家收储,一部分是缘于废铜进口大幅减少,因消费同比增加量不大,其他一部分或成为社会库存。国家收储量并未公开,我们预计这部分大致在20万-30万吨。据海关统计,废铜1-5月进口累计为146万吨,比去年同期减少96.54万吨。按照30%的金属含量,废铜减少的金属吨为29万吨左右,如果这部分完全用电解铜替代,那么,因废铜进口减少和收储而增加的精炼铜为50万-60万吨。表观消费量多出的28万-38万吨,要么被消费要么成为社会库存。交易所库存从年初截止到5月底增加了1.24万吨,尽管6月份库存大幅增加3万多吨。这么推算,1-5月份依然有27万-37万吨的电解铜的量不知去向。从6月份看来,库存逐步增加,这些过剩量逐步释放出来。如果算出1-5月消费的贡献量,我们就能得到到底有多少量将成为库存(包括交易所库存和企业库存)。

需求并没有大家想象的那么糟糕,电线电缆方面,大企业订单连续不断,小企业因产品技术问题表现不佳,拖累了总体开工率。从总产量看,1-5月累计产量保持12.52%的增速(用铜量增长13万吨),与去年同期43.71%的增速不可同日而语,但是比起其他年份,其增速依然可观,当然除了大型电网改造的2005年以及电网投资大幅增加的2008年,也因为2008年的基数太大,2009年的增速能保持两位数的增加实属不易。家电行业空调产量1-5月同比下降17.26%,冷柜下降11.54%,洗衣机增长1.79%,家用电冰箱增长13.85%,按照用铜量的高低,我们大致给个主观的权数,预计家电行业用铜量将减少约8万吨。汽车产量和销量分别呈现累计增长14.02%和10.74%,那么,这些增长的产量带来的铜增长大致为6700吨。

图二十四、中国家用电冰箱月度产量

图二十五、中国电力电缆产量

图二十六、中国冷柜月度产量

综上,1-5月国内市场需求增长5万吨,1-5月的数据显示了一个信号,国家的刺激政策已经开始显现效果,只是还不明显。从月度变化数据看,相关政策颁布实施的月份,相关行业产量出现改善迹象。在前面分析中得出1-5月的供应除去收储及库存的影响还过剩27万-37万吨,需求增加了5万吨,也即1-5月份国内供应过剩22万-32万吨。这些量需要在后期进行消化,或被消费或出口或成为社会库存。

根据进口比价,笔者判断下半年的精炼铜进口或逐步减少,产能或能稳步增加,供应压力比上半年有所缓和。根据下游行业的订单情况,特别是具有高度季节周期性的线缆行业下半年是生产旺季,其他家电汽车行业,从上半年的趋势看,一系列“家电下乡”“汽车下乡”以及“以旧换新”补贴等政策已开始释放效果,下半年有望好转。总体看,下半年消费有望维持一定的增速,同比增长大致14万-15万吨。下半年的外部环境或好于上半年,如此消费或许还有一定空间的增长。当然,笔者之前提到“通胀预期将成为铜价上涨的强劲动力”,在经济慢慢好转的预期中,通胀预期也愈演愈烈,铜后市或不仅仅是基本面支撑,资金追随,而是成为一种对付通胀的工具。然而,短期看,供应压力将继续作用于市场,铜市或必须以时间换空间,才能走得更高更远。

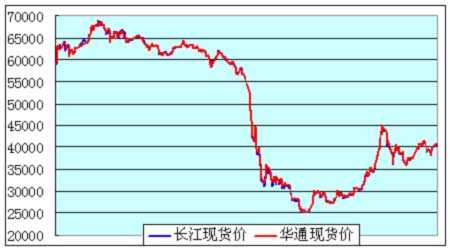

图二十七、国内有色金属现货价格

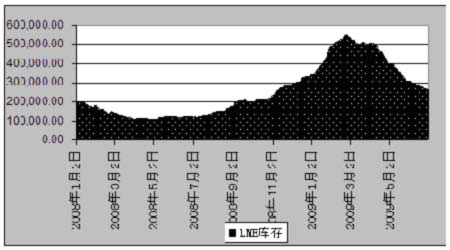

图二十八、LME库存数量

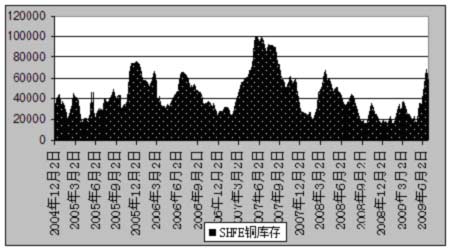

图二十九、SHFE库存变化

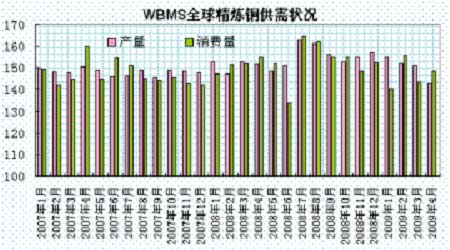

4、WBMS:全球 1-4 月铜供给过剩 13.3 万吨

全球金属统计局(WBMS)昨日指出,全球 1-4 月铜供给过剩 13.3 万吨,去年同期为短 缺 16.1 万吨。

WBMS 预计,1-4 月全球铜消费量较去年同期下降 4.6%,至 587.4 万吨;铜产量较去年 同期增长 0.2%,至 600.7 万吨。

图三十、全球精炼铜供需状况

WBMS 同时指出,1-4 月,全球锌供给过剩 1.64 万吨;锡过剩 2400 吨;铝过剩 59.1 万 吨;铅过剩 1.16 万吨。

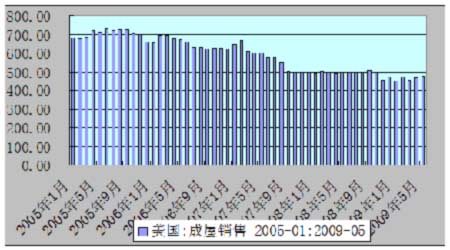

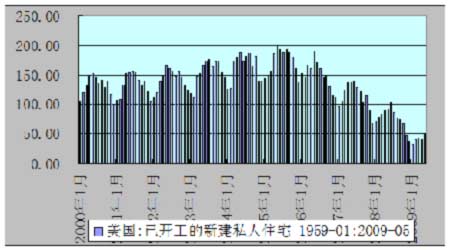

图三十一、美国成屋销售

图三十二、美国房屋开工率

五、“中国因素”锁定全球铜价下跌的空间

专家学者普遍认为,我国经济下滑趋势已初步得到遏制,经济出现回升势头,但增长的基础尚不稳固,仍处于困难时期。今年前几个月的经济数据喜忧参半,表明扩张性政策尚未完全抵消经济加速下滑的影响。也有专家认为,虽然经济增长的严峻局面得到缓解,但真正企稳回升、进入持续上升通道仍需时日。还有专家认为,我国经济已经触底企稳,但可能不是尖底而是平底,也就是经济发展将呈现U型走势,可能要经过两三年盘整后才能重回快速增长的通道。

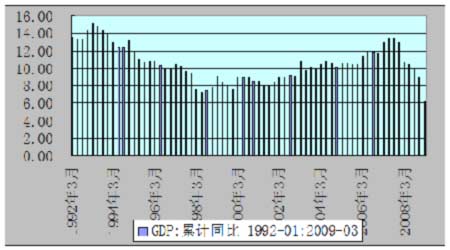

1、GDP增速持续回升

由于中国在全球铜消费总量中所占份额已经上升至30%左右,因此“中国因素”一直成为国际炒家的一个重要炒作题材,随着国内经济的快速发展,“中国因素”成为从元旦至今推动全球铜价上涨的最主要动力。

图三十三、国内GDP增速

从最近国内统计数据看,2009年1季度中国GDP 同比增长6.1%,虽然同比数据继续下滑,但消除季节和价格因素后的环比数据却较去年四季度大幅增长,显示了回暖的趋势。从GDP运行走势看,去年上半年GDP增长10.4%,三季度增长9%,四季度增速下滑到6.8%,今年一季度进一步下滑到6.1%。根据4、5两个月主要经济指标的表现及走势分析,二季度 GDP预计可能接近8%,呈现出较为明显的止跌回升之势。从GDP 季度同比情况看,此轮经济的底部应该在去年四季度和今年一季度。从有关部门初步测算的GDP季度环比情况看,去年三季度增长2%,四季度增长0.1%,今年一季度增长1.5%,二季度预计增长 2%以上,由此判断,此轮经济的底部应该在去年四季度。随着众多经济刺激计划以及宽松的货币政策的实施,中国GDP环比增速 在二、三季度将显著反弹,同比下半年有望重回 8%以上。

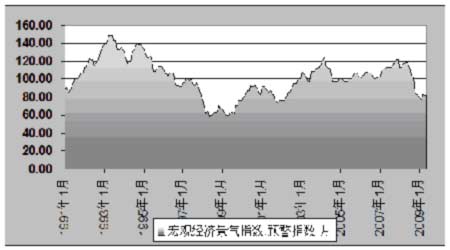

图三十四、中国宏观经济景气指数

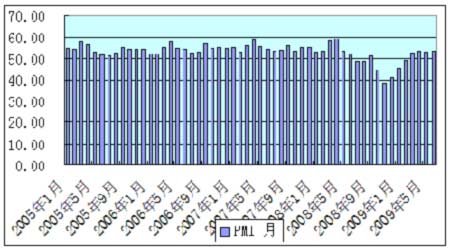

2、PMI指数明显回升

7月1日,中国物流与采购联合会(CFLP)公布了6月中国制造业采购经理指数(PMI),当月PMI为53.2%,比上月微升0.1个百分点。新出口订单分项指标上升至51.4,创13 个月最高。

图三十五、中国PMI指数

图三十六、中国消费者信心指数

野村证券中国区首席经济学家孙明春表示:6月PMI 指数已经连续四个月高于50,强于野村证券53.0的预期。进一步表明经济稳步复苏。

6 月份中国PMI从5 月份的53.1 微涨至53.2,,PMI 指数如今已经连续四个月高于50 这一强弱分界线。在11 个分项指标中,7 项超过50(产出、新订单、新出口订单、就业、供应商配送、采购、购进价格),4 项仍低于50(进口、存货、产成品库存、以及积压订单)。这表明制造业部门的复苏范围正在扩大。

特别是,6月份新出口订单分项指标从5月份的50.1上升至51.4,创13个月最高。这是表明出口月环比正在改善的早期迹象。野村证券中国区首席经济学家孙明春表示:该指标的V 形复苏(从2008 年11 月份29.0 的低点)暗示出口部门最糟糕的时期可能已经过去。2009 年头五个月里中国出口的急剧下跌(年同比-21.8%)是在全球大规模去库存化的背景下发生的。一旦全球去库存化进程结束(我们预期是在下半年),中国出口的跌幅应该会放缓至10%以下。

同时,孙明春说:6月份的就业分项指标刚好超过50这一强弱分界线,从5月份的49.9 上升至50.1。这一指标的上扬暗示招聘的企业在增多,这有利于收入增长而且支持了对私人消费前景的乐观看法。

鉴于6月份产出指标(57.1)和新订单(55.5)依然维持在远高于50的水平,他相信中国工业部门的复苏应该会至少再持续几个月。随着政府4万亿刺激计划的影响日益明显,预期复苏将会持续到明年。

因此,野村证券业再次重申他们的预期:2009 年GDP 增长将现V 形复苏,全年平均增长率达到8.0%,而2010 年的GDP 增长更是高达10%。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论