突破盘整区域 钢价强劲上涨

本周回顾

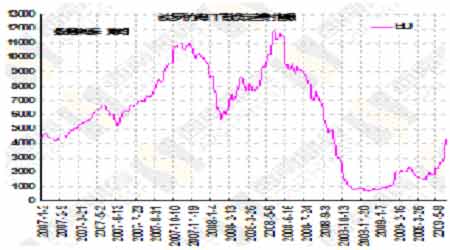

本周螺纹钢和线材突破了前期的盘整区域,放量上行。前三天走势相对平稳,虽然连创新高,但上方的压力比较明显,并未真正突破盘整的区域,周四螺纹钢和线材双双大幅上扬,突破了前期的盘整区域,且伴随着大幅的放量增仓,周五延续前日的涨势,继续大幅上扬。整体来看,本周螺纹钢以4.04%的幅度收涨至3756元,线材以4.61%的幅度收涨至3674元。

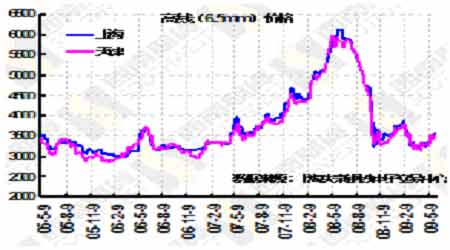

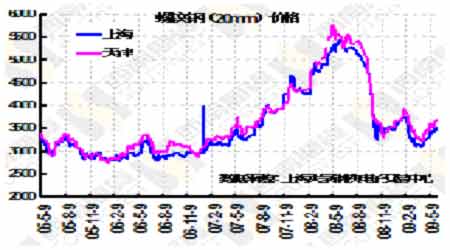

钢材的现货市场依然维持平稳上行的走势。根据上海大宗钢铁电子交易中心的数据显示,建筑钢材市场的高线和螺纹钢基本维持稳步上行,对于6.5mm高线来说,上海市场的价格从周一的3530元涨至周五的3560元,比上周上涨40元;天津市场的价格从周一的3500元上涨至周五的3530元,比上周上涨80元。对于20mm螺纹钢来说,上海市场的价格从周一的3460元涨至周四的3495元,尽管周五略有回落至3480元,但仍比上周上涨55元;天津市场的价格从周一的3600元上涨至周五的3680元,比上周上涨120元。

市场分析

本周螺纹钢和线材在众多利好因素的推动下,突破了前期的盘整区域,强势上涨。

其一,中国物流与采购联合会公布的数据显示,中国5月官方PMI指数为53.1,比上个月回落0.4个百分点,但其中钢铁行业新订单指数、生产指数跃升到60%以上。

其二,现货价格的稳步上扬依然是支撑期货价格的因素之一。钢厂继续上调其出厂价格,例如,沙钢6月1日出台5月下旬出厂价,本次调价是以“5月21日沙钢出台2009年5月下旬价格政策”为基准,其中,螺纹钢价格上涨30元/吨;Ф14-25mmHRB335螺纹出厂价格为3550元/吨;普线价格上涨80元/吨;现Ф6.5mmQ235普碳高线出厂价格为3630元/吨。

其三,铁矿石海运费持续攀升,截止2009年6月4日,巴西图巴朗至北仑/宝山的海运费为43.63美元/吨,西澳至北仑/宝山的海运费为19.37美元/吨,同时波罗的海干散货指数也继续强劲上涨,截止周四,已上涨至4093点,其间到周三曾一度上涨至4291点,触及2008年9月24日以来最高水准。除此之外,据山西焦炭业人士透露,继山西焦化协会联盟5月发布了不同地区的焦炭指导价格每吨上调30元或60元的通知后,山西焦炭业酝酿6月份再提价约60元/吨,这些都对钢价起到一定的支撑作用。

尽管本周螺纹钢和线材大幅上涨,但这波涨势能走多远,还是遭到了市场的质疑。

其一,供需矛盾的客观存在仍是不容忽视。据中国钢铁工业协会最新旬报显示,5月中旬会员企业粗钢产量为1147万吨,全国估算值则为1478万吨,连续三旬保持环比增长态势,同时业内人士预计,5月下旬国内粗钢日均产量同样将保持较高水平,当月总产量有望创年内新高。然而,据MYSTEEL在5月底对部分城市的钢材库存统计, 库存远远高于历史同期库存量,其中建材增加38万吨,增长10%,表明下游需求并未得到实质性的改善。加上出口的状况依然严峻,据美国商务部的消息,4月份,美国钢铁进口初值为1,101,501吨,较3月份下降21.1%,同比下降59.2%,平均进口价格是1,221美元/吨,总进口金额是134,487万美元,同时,基于美国商务部最新的钢铁进口监控和分析(SIMA)数据,美国钢铁协会(AISI)6月3日报告5月份美国钢铁进口许可申请总量为101.5万净吨,比4月份118.7万净吨的申请值减少了15%,较4月份121.4万净吨的进口初值下降了16%。这将使钢价的上扬受到抑制。

其二,据国家统计局的数据显示,今年前4个月,全国钢铁行业利润同比大幅下降97.5%,相比今年一季度全国钢铁行业利润同比下降99.2%,说明4月份全国钢铁行业利润下降幅度有所收窄,尽管如此,中国钢铁企业的生存状况依然非常艰难。其中,全国大中型钢铁企业4月份利润降幅并没有收窄,而是进一步扩大,中钢协的统计数据显示,今年前4个月,纳入统计的中钢协72家大中型钢铁企业,整体亏损51.79亿元,亏损面高达39.73%,去年前4个月这些大钢厂则实现利润634.01亿元。其中一季度大中型钢厂亏损33.08亿元,单月来看,前2个月亏损15.11亿元,3月亏损达到17.97亿元,4月亏损达18.71亿元,单月亏损额呈逐月上升态势,说明大中型钢厂经营形势进一步恶化;4月份全国钢铁企业利润降幅收窄,则是因为小钢厂的利润上升。

从图形上看,螺纹钢和线材已突破前期的盘整区域,形成上涨的格局,同时各均线也已呈现多头排列,MACD在零线上方形成金叉,且向上发散,在此配合之下,短线看螺纹钢和线材呈现多头的格局。

数据汇总

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。