市场多空分歧加剧 白糖陷入短期振荡(2)

二、白糖现货市场供需状况

(一)、国际市场

1、供需状况

据对全球食糖预测机构在2009年3月对08/09制糖年的供需预测的统计,各机构仍然下调了其对新榨季的产量预测,部分机构供需缺口的预测值较2月份的预期缩减。

德国统计分析机构F.O.Licht在其3月20日的报告里下调了其对08/09年度全球食糖产量的预估,由于印度产量大幅下滑及其他一些地区的糖产量下降,包括主产国欧盟、中国、泰国、澳大利亚及巴基斯坦,因此将其对全球08/09年度糖产量的预估下调440万吨,仅达到1.574亿吨。这将导致全球糖产量出现有史以来最大幅度的下降,并使全球糖市首次从4年来的供应过剩转变为供应短缺。

瑞士糖业分析机构Kingsman SA咨询公司3月31日称,估计从4月1日开始,09/10年度全球的食糖消费量将超出产量250万吨。其报告指出,预计09/10年度全球的消费量预估为1.6621亿吨,糖产量将为1.6371亿吨。而当前榨季的供应缺口将达到1200万吨之高,此数字高于上次预估的1156万吨。Kingsman称,全球经济衰退无疑将削减09/10年度的消费量,问题在于消费何时会回升。有消息称消费商获取信贷的难度增加。不过即使是在经济不景气之际,食糖消费仍具有韧性。

2、各主产国信息

巴西:据Czarnikow咨询机构3月30日消息,过去6个月内巴西甘蔗业的财务状况情况恶劣,将导致2010/11榨季的甘蔗加工量下降。据称,巴西的增长将放缓,国内对酒精的需求强劲和出口需求都鼓励糖厂扩大产能,而钢铁及其他建筑材料的创记录高价则令成本上涨。报告称:“到2008年底之前,来自食糖和酒精行业的收入恶化,全球信贷危机正迫使风险重估。”另外,糖厂在2009/10榨季除了将甘蔗加工量达到最大化以外几乎没有选择。基于甘蔗加工量在年中达到高峰值,估计糖厂之间的销售竞争可能会使现货较期货市场的贴水扩大。

墨西哥:墨西哥甘蔗种植者协会3月30日公布的数据,截止3月21日,当前08/09制糖年(11-10月)墨西哥已产半精制糖3,354,197吨,较上制糖年同期3,282,143吨的产量水平增长了约2.2%。 截至3月21日,甘蔗平均含糖率也远高于去年同期11.30%的平均水平,达到了11.50%。 数据显示,第19周期间(3月15-21日)墨西哥糖厂共生产食糖227,036吨,比去年同期的231,894吨下降2.1%。 目前墨西哥全国57家进入本制糖年的糖厂中有54家糖厂开始制糖。 该协会预估墨西哥08/09榨季的糖产量为540万吨,低于上榨季的552.1万吨。

美国 :本月报告将08/09榨季美国食糖产量下调8.5万吨至763万吨,其中甜菜糖调减了2.5万吨,甘蔗糖调减了6万吨。需求方面的数据未做调整,因此,期末库存相应下调8.5万吨至98.1万吨,库存消费比为9%,上月预计为9.8%,上榨季为15.2%。(见表2)

表2:美国食糖供需平衡表

|

2 月

|

3 月

|

|||

|

Jul-06

|

Aug-07

|

Sep-08

|

Sep-08

|

|

|

期初库存

|

1,698

|

1,799

|

1,660

|

1,660

|

|

产量

|

8,446

|

8,152

|

7,715

|

7,630

|

|

甜菜糖

|

5,008

|

4,721

|

4,225

|

4,200

|

|

甘蔗糖

|

3,438

|

3,431

|

3,490

|

3,430

|

|

佛罗里达

|

1,719

|

1,645

|

1,670

|

1,610

|

|

夏威夷

|

222

|

182

|

225

|

225

|

|

路易斯安那

|

1,320

|

1,446

|

1,425

|

1,425

|

|

德克萨斯

|

177

|

158

|

170

|

170

|

|

进口

|

2,080

|

2,620

|

2,531

|

2,531

|

|

TRQ

|

1,624

|

1,354

|

1,496

|

1,496

|

|

其他项目

|

390

|

565

|

345

|

345

|

|

其它

|

66

|

701

|

690

|

690

|

|

墨西哥

|

60

|

694

|

680

|

680

|

|

总供应量

|

12,224

|

12,571

|

11,906

|

11,821

|

|

出口

|

422

|

203

|

130

|

130

|

|

国内消费量

|

10,135

|

10,773

|

10,710

|

10,710

|

|

食用

|

9913

|

10571

|

10500

|

10500

|

|

其它

|

222

|

202

|

210

|

210

|

|

统计误差

|

-132

|

-65

|

0

|

0

|

|

总需求量

|

10,425

|

10,911

|

10840

|

10840

|

|

期末库存

|

1,799

|

1,660

|

1,066

|

981

|

|

库存消费比

|

17.3

|

15.2

|

9.8

|

9

|

|

单位:千短吨,原糖值

|

||||

澳大利亚:澳大利亚昆士兰糖业公司董事长阿兰-温尼3月末在接受媒体采访时表示,由于今年2月份发生洪灾冲击了甘蔗生产,估计09/10制糖年澳大利亚的食糖出口量将下降7-10%,也就是说,受上个月前后出现的龙卷风冲击甘蔗生产的影响,09/10制糖年澳大利亚的食糖出口量将减少20-30万吨。就昆士兰糖业公司而言,如果按300万吨的出口基数算,09/10制糖年的食糖出口量仅能达到280万吨。

(二)、国内市场

1、农业部发布的1-2月份食糖市场监测信息

近日,农业部农产品市场监测预警专家组发布2009年1~2月食糖市场监测信息。(1)、受国家收储政策等影响,国内糖价回升。今年1月份国内糖价继续下跌,但受国家增加食糖收储以及市场预期国内食糖减产影响,2月份国内食糖价格回升,月均价为每吨3021元,环比涨6.7%,同比跌16%。(2)、受印度食糖大幅减产影响,国际糖价上涨。作为全球第一大食糖消费国和第二大产糖国的印度已连续下调本榨季食糖产量,市场预期印度本榨季可能再次成为食糖进口国,国际食糖价格也于1月份开始出现反弹。1月份国际食糖价格环比上涨8.6%。2月份进一步上涨至12.94美分/磅,环比涨5.5%,但同比仍跌4.4%。(3)、国内外价差继续缩小,但国内价格仍低于国际。由于国内外食糖价格同步上涨,且国内涨幅略高,国内外食糖价差略有缩小。2月份泰国进口食糖到岸税后价(珠江三角洲)每吨为3521元,环比涨160元,比国内甘蔗糖主产区批发价格高500元,价差比上月缩小。(4)、2008年我国食糖进口下降。据海关统计,2008年我国共进口食糖78.0万吨,同比下降34.7%,占进口配额的40.1%。

2、进出口状况

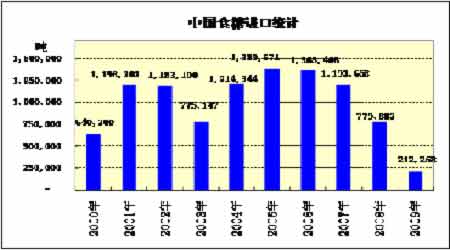

根据海关3月24日公布的最新统计,2009年2月中国进口食糖157161吨,同比上升314.98%(见图6)。1-2月累计进口食糖212268吨,同比增加248.76%。进口主要来自巴西、韩国、阿根廷,其中,进口巴西糖190325吨,占90%、韩国糖10428吨,占5%、阿根廷糖9894吨,占5%。

国6:中国食糖进口统计图

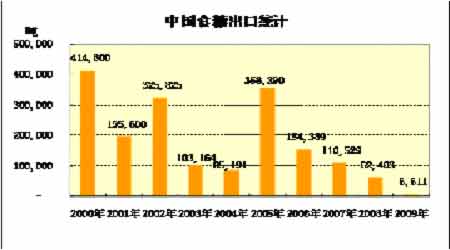

2月中国出口食糖3549吨,同比下降15.76%(见图7)。1-2月累计出口食糖6611吨,同比下降44.19%。主要出口市场是香港,日本,也门,台湾等。其中,累积出口香港2808吨,占42%、蒙古1738吨,占26%、日本529吨,占8%、也门168吨,占5%、台湾147吨,占5%等。

图7:中国食糖出口统计图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。