аТРЫВЦО > ЦкЛѕ > ДѓТНЦкЛѕзЈРИ > е§ЮФ

ЯжЛѕЪаГЁЩЯбяжЇГХ дгЭЦкЛѕЦѓЮШХЬЕз

ЁЁЁЁздЖўдТжабЎвдРДЃЌЙњМЪдгЭЪаГЁГіЯжСЫОУЮЅЕФЦѓЮШХЬЕзМЃЯѓЃЌЮоТлЪЧЯжЛѕЪаГЁЛЙЪЧЦкЛѕЪаГЁЖМЮШВНХЪЩ§ЃЌЫфШЛеЧЪЦВЛЙЛСшРїЃЌШДвВИјДІгкЖЌЬьЕФФмдДамЪаДјРДСЫЩдаэДКвтЁЃ

ЁЁЁЁЭЖзЪепашвЊЙизЂДЫДЮЕФдгЭЮШВНХЪЩ§ИёОжЃЌвђЮЊетДЮЪБМфжмЦкНЯГЄЕФХЬећЪЧзд147УРдЊЯТЕјвдРДЕФЕквЛДЮеце§втвхЩЯЕФЦѓЮШЃЌжЎЧАЙњМЪдгЭМлИёЕФЖрДЮЗДЙЅЖМЪЧЫВМфМДЪХЃЌвЛАудкКЯРэЕФамЪаИёОжжаЭљЭљЛсАщЫцзХНЯДѓМЖБ№ЕФЗДЕЏЁЃ

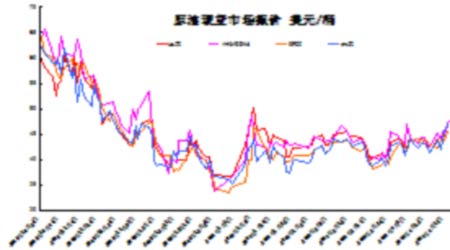

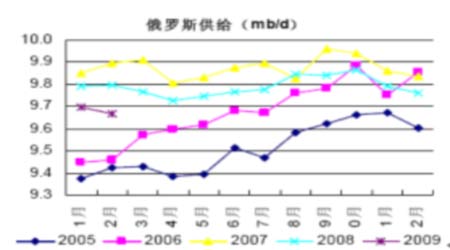

ЁЁЁЁЙњМЪдгЭЯжЛѕгыЦкЛѕМлИёзпЪЦЭМ(УРдЊ/ЭА)

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁДгЩЯСНЭМПЩвдПДГіЃЌДЫДЮЙњМЪдгЭЦкЛѕЪаГЁМлИёЕФЗДЕЏЕУЕНСЫЯжЛѕЪаГЁМлИёЩЯбяЕФжЇГХЃЌЧвдЖдТКЯдММлВюЙ§ИпЕФЯжЯѓдкНќСНдТГіЯжСЫЫѕМѕЃЌЭЗЮВКЯдМжЎМфЕФе§МлВюгЩзюИпЪБКђЕФУПЭАЪЎСљЁЂЦпУРдЊЫѕМѕЕНЦпЁЂАЫУПЭАУРдЊЁЃСэЭтЃЌНќЦкгЩгкУРЙњПтаРЕиЧјгЭПтПтДцЩдНЕЕМжТЕФХІдМдгЭгыВМТзЬидгЭМлИёЕФФцВюМлПЊЪМГіЯжЛиХЏЁЃ

ЁЁЁЁЯТУцЮвУЧНЋДгЙЉашЁЂзЪН№ЁЂЛѕБвЕШЗНУцРДЗжЮідгЭЮДРДЕФзпЯђЃК

ЁЁЁЁЪзЯШЃЌгАЯьШЋЧђЪЏгЭЙЉашЗНУцЕФжївЊОМУЬхЮЊХЗХхПЫЁЂУРЙњвђЫиЁЃ

ЁЁЁЁНќЦкХЗХхПЫейПЊСЫЕк152ДЮЛсвщЃЌЛсвщШЯЮЊ2009ФъЪРНчЪЏгЭашЧѓШеОљ8460ЭђЭАЃЌБШШЅФъШеОљМѕЩй100ЭђЭАЁЃвђЖјПтДцТњзу59ЬьашЧѓЕФзДПіНЋГжајЁЃЭЌЪБЛсвщжИГіЗЧХЗХхПЫдк2009ФъШеОљЙЉгІСП5070ЭђЭАЃЌБШШЅФъШеОљдіМг40ЭђЭАЁЃЕМжТЖдХЗХхПЫВњСПашЧѓШеОљдк2910ЭђЭАЃЌБШШЅФъШеОљМѕЩй180ЭђЭАЁЃЛсвщвЊЧѓХЗХхПЫГЩдБЙњЭъШЋТФааШЅФъ12дТЗнзіГіЕФМѕВњОіЖЈЃЌВЂГаХЕБЃжЄЪаГЁЙЉгІЁЃ

ЁЁЁЁЙњМЪФмдДЪ№БЈИцГЦЃЌНёФъ2дТХЗХхПЫГ§вСРПЫвдЭтЕФ11ИіГЩдБЙњдгЭВњСПЮЊ2570ЭђЭА/ЬьЃЌИпгкЦф2484.5ЭђЭА/ЬьЕФВњСПХфЖюЁЃХЗХхПЫГЩдБЙњЖдЩЯДЮМѕВњОіЖЈЕФжДааТЪЮЊ80%ЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁХЗХхПЫзюаТЭГМЦЃЌ1дТЗнХЗХхПЫ11ИігаХфЖюЕФГЩдБЙњдгЭШеВњСП2636.5ЭђЭАЃЌБШФПБъШеВњСПИп152ЭђЭАЁЃЖјдк2дТЗнХЗХхПЫМгДѓСЫМѕВњСІЖШЃЌБШФПБъШеВњСПИп87ЭђЭАЁЃЦфжаЩГЬиАЂРВЎ2дТЗнШеВњСПвбОЯТНЕЕН788.5ЭђЭАЃЌЕЭгкФПБъШеВњСП801ЭђЭАЁЃЙРМЦ2008ФъЗЧХЗХхПЫЙњМвЕФЪЏгЭЙЉИјБШ07ФъЯТНЕ20ЭђЭА/ЬьЃЌКЭЩЯДЮдЄВтГжЦНЁЃдЄМЦ2009ФъЗЧХЗХхПЫЙњМвЕФЪЏгЭЙЉИјЮЊдіМг40ЭђЭА/ЬьЃЌБШЩЯДЮдЄВтЯТЕї20ЭђЭА/ЬьЃЌжївЊвђЖдФЋЮїИчЁЂгЂЙњЁЂХВЭўКЭЖэТоЫЙЕФВњСПЯТЕїЁЃНёФъ2дТХЗХхПЫдгЭВњСПНЯ1дТЯТНЕ70ЭђЭА/ЬьЁЃдЄМЦ2009ФъХЗХхПЫвКЬЌЬьШЛЦјКЭЗЧЩЬвЕЪЏгЭЙЉИјЮЊ480ЭђЭА/ЬьЃЌБШ08ФъдіМг40ЭђЭА/ЬьЁЃ

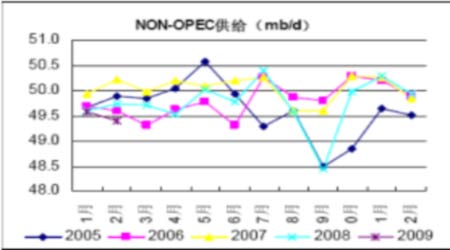

ЁЁЁЁХЗХхПЫзщжЏЖд2008ФъШЋЧђОМУдіГЄТЪЕФЙРМЦДг3.3%ЯТЕїжС3.1%ЃЌЖд2009ФъОМУдіГЄТЪЕФдЄВтДг0.4%ЯТЕїжСЃ0.2%ЃЌжївЊвђЖдАќРЈОКЯзщжЏЙњМвЁЂжаЙњКЭгЁЖШдкФкЕФЪРНчИїЕиЕФдіГЄТЪЖМгаЫљЯТЕїЁЃОЁЙмУРЙњОМУДЬМЄМЦЛЎвбОГіЬЈЃЌЕЋЛЙВЛФмШЗЖЈЦфдкКЮЪБВХФмВњЩњгАЯьвдМАФмВњЩњЖрДѓЕФгАЯьЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЧЉУћ ЩњШезЈЬт

- 11дТжаНБгУЛЇ ЗЩаХЯТди

- ЁОжїЬтЁП 2012 РСбђбђ

- аЁУРХЎ 80КѓЬиЕу жїЬтПт

- ЁОСхЩљЁП ЮвАЎШЫУёБв

- ЮввРШЛАЎФу ДѓЗчДЕ DiDa

- ЁОЭЗЬѕЁП ЙњМвЙЋЮёдБПМЪд

- ДЈВщГі712аЁН№Пт28ШЫБЛДІ

- ЁОгщРжЁП ЫЋЕлРюБљБљЗтКѓ

- ЫяКьРзСжжОСсЬјШШРБЬНИъ

- ЁОЫЕАЎЁП ЖдВЛЦ№ аТЙњДт

- ЩёУиоЙвТВн АЌЗ№Щ ЦЛЙћ

- ЁОЭМЦЌЁП гФФЌИуаІ аДец

- ЭѕСІКъ ЙЎаТСС БЬЫЎЛЗБЇ

- ЁОКиПЈЁП ЮЊФузіЩњШеКиПЈ

- ЪжЛњжЦзїНсЛщЧыМэ зЃХѓгб

ЦѓвЕЗўЮё

- ЁЄЯуИлРЭСІЪПЃБелЈDЧРЗшСЫ

- ЁЄЙЩЙЧЭЗЛЕЫР----ВЛашЪжЪѕ

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄБЧбз---БЧбз---НтОіУюеа

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ ЦЄЗєбЂ--90ЬьЩёЦцЛЛЗєЃЁ

- ЁЄЙЩЙЧЭЗЛЕЫР--зЈМвжЇеаЃЁ

- ЁЄБЧбз--БЧбз--аЁаФАЉБфЃЁ

- ЁЄЃБЧЇдЊДДвЕ--ЧсЫЩзіРЯАх

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ09ФъПЊЪВУДЕъзЌДѓЧЎ

- ЁЄЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ