社会库存仍然偏高 钢材寻找新的方向

纲要:

1、钢材社会库存仍然偏高;

2、新增贷款规模幅度维持,但出口疲软令贷款增幅受限;

3、国内钢材价格已经触及部分厂商成本,新一轮减产可能在4月中旬得到体现。

一、行情回顾与展望

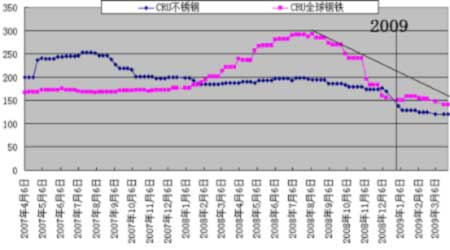

1、全球钢铁指数价格已经回到07初水平,但整体运行格局仍然位于探底格局当中。

下图是2007年至2009年3月底的CRU钢材价格图,08年9月初以来伴随全球经济实体的萎缩,CRU指数已经积重难返。

2、国内钢材价格未能延续11、12月份的上扬行情。

线材方面:尽管进口持续增加,但越来越多投资者对中国补库性质的怀疑态度。

螺纹钢方面:线材以及国内触及成本线伏击,景观宏观经济的悲观情绪令线材出现探低,但总体走势仍然持稳并积蓄上行能量。

二、主要因素分析

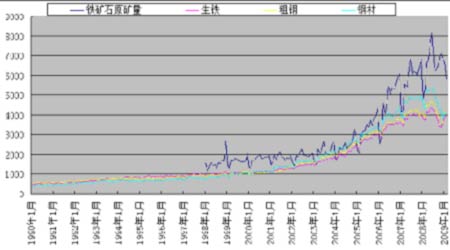

1、第一季度国内矿石产能急剧下降但进口快速抬升作为弥补,我们认为这种局面第二季度将得到改变。而虽然国内的钢材价格已经临近成本线,但中国钢材出口的减缓以及产能的暂时释放仍然令钢材价格受到制约。

上图是1990至今的分类产量图,每年3月后矿石产量都出现快速回升。不过,受到金融危机和国内经济下行的双重拖累,2002-2007年国内钢材产量高速增长势头已在2008年戛然而止。展望2009年,中国粗钢产量可能停滞不前甚至出现下滑,钢铁行业将呈现高产能、低需求、低产量的低景气状况。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论