|

|

大豆未来2月将区间震荡为主

春节过后至今的一个多月内国内大豆市场整体波动不大,处在小区间内横盘调整。美豆在2月份过后经历了持续大约2周的下跌行情,随后进入了长达三周左右的低位调整期;本周美豆再次强势反弹,摆脱下方震荡区间后再次上攻,美豆整体上近2个月的走势波动较大,震荡区间也远比国内大豆大很多。纵观内外盘走势,走势分歧较大,而随后2个月左右,南美大豆也将集中上市,美国农业部也将在本月底公布新一年度的大豆种植面积意向,这些对市场后市将会产生哪些影响呢,后期市场走势又将如何呢?本文通过对大豆自身基本面以及国内外市场特点进行分析进而对后期走势作出展望。

大豆的全球分布

目前全球大豆主产国是美国,阿根廷,巴西及中国,约占全球产量的90%以上,近年来南美大豆逐步增产,巴西阿根廷的产量之和已经超过美国的产量。根据美国农业部数据,2008年度全球大豆产量约为22088万吨,其中美国产量7286万吨,巴西产量6100万吨,阿根廷4620万吨,中国1400万吨。

主产国中,美国、巴西及阿根廷是目前世界上的主要出口国,而中国则是全球主要进口国。上一年度中国进口量高达3782万吨,创出了历史上的新高。目前中国的消费量大约在5000万吨左右,其进口量占据了整体消费的76%,进口依存度非常之高。2008年度美国出口量大约在3160万吨,是世界上最大出口国,巴西出口量约在2536万吨,阿根廷出口量约在1383万吨。

内外大豆走势的关联度

由于国内非常高的进口依存度,使得国内大豆与CBOT大豆走势存在一定的相关度,通过对比CBOT与大连市场数据统计分析,近年来这2个市场大豆走势相关系数达到了0.9以上,相关度非常高,通过下图我可以看出,大部分时间内国内大豆与美豆走势的相关系数都处在0.9以上。

但是由于国内外交割制度的不同使得国内大豆也存在相对的独立性。

CBOT大豆的期货交割的标的物是美国的2号黄大豆为主,其中大部分为转基因大豆;国内大连市场交割的标的物是国内黄大豆一号,非转基因大豆。参与CBOT市场交割的交易商来自五湖四海,既有美国本的加工进出口商,也有代表投资机构的商品基金,还有来自南美大豆及世界其他部分地区的。这也是CBOT大豆价格能成为世界大豆市场基准价格的重要原因。而国内参与交割的仅仅是国内相关企业和投资机构,进口大豆无法在国内参与交割。

大豆基本面分析

一般来说,美国大豆的播种时间是每年的四、五月份,收割时间是当年的九、十月份,这与中国大豆播种收割时间大致相当。而南美大豆播种时间是每年的九、十月份,收割时间是第二年的四、五月份。因此目前市场上流通的大部分大豆仍然是美国大豆,随着南美大豆步入收割期,随后一段时间内市场上的供应将以巴西、阿根廷为主的南美大豆。

首先,我们看看供应量

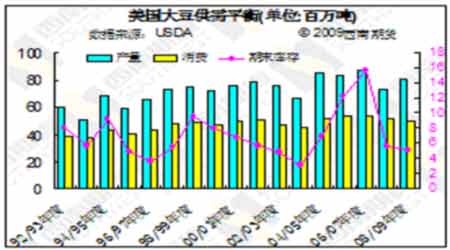

根据美国农业部3月份的供需报告显示,美国2008/09年度大豆产量预估为8054万吨, 2007/08年度美国大豆产量预估为7286万吨,本年度产量处在历史较高位置,仅次与04-05年度和05-06年度的产量。但期末库存却处在历史低位,美国2008/09年度大豆年末库存预估为503万吨;2007/08年度大豆年末库存预估为558万吨,减少了约10%。库存水平处在近10年来的第三低的位置。主要原因是出口量大增导致库存大幅降低。

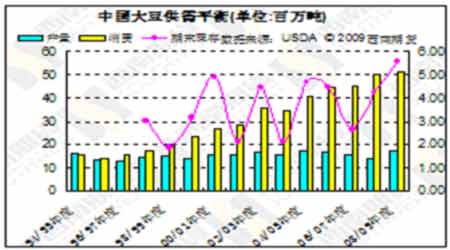

中国大豆的产量也出现了较大的增幅,根据国家粮油信息统计,08-09年度中国大豆产量在1650万吨,仅次于2004年度的产量,处在历史第二高的位置。中国的期末库存559万吨,处在历史高位。

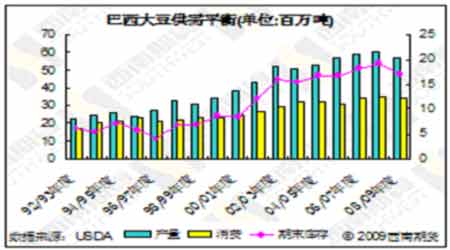

巴西、阿根廷产量08-09年度出现了下滑,其中,巴西产量为5700万吨,相对上一年度略有小幅下滑,比也早期市场预期的6000万吨有所下降;阿根廷产量为4380万吨,远低于早期市场预期的5000万吨。阿根廷已经连续三年减产,主要是由于其连续2年干旱导致。

从美国及中国产量来看,均出现了较大幅度的增加,供应较为充足,短期内不会存在供应短缺的问题。随着时间的推移,市场主供应将转为巴西、阿根廷为主的南美大豆,后期南美大豆的产量将成为市场的焦点。

其次,我们看看全球的消费情况

美国的年消费量基本上较为稳定,维持在5000万吨上下5%左右范围浮动,根据美国农业部报告显示,08-09年度预计美国消费量在4908万吨,连续三年小幅递减。中国的年消费量则是逐年递增,08-09年度预计达到了5100万吨的历史高位。相比5年前增幅达到了50%。巴西年消费量整体上略有小幅增加,08-09年度预计达到了3421万吨,相对03-04年度增幅约6%左右,变化不大;阿根廷消费量近年来呈现了较大幅度递增的趋势,08-09年度预计达到了3530万吨,相对上一年度的3616万吨略有小幅下滑,但相对5年前大约有33%的增幅。

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论