|

|

09年上半年前郑糖或陷低迷(2)

2、国内本榨季开榨情况简析

(1)、主产区多数地区开榨推迟

目前广西甘蔗长势普遍不如去年同期,尤其是桂中北的柳州、来宾等地,甘蔗长势偏矮,已经开榨企业中也反映糖分降低,茎数、株数同比减少,南宁糖业开榨后由于受到降雨天气的影响,生产一度中断,目前已经开榨的糖厂产糖仅1.6万吨。开榨时间有所推迟,大概在10――20天,主要是由于年初霜冻以及今年年中降雨影响等因素造成糖厂的开榨日期推迟。

另外,云南海南也传出推迟开榨时间的消息,而去年11月下旬就开榨的湛江糖厂,今年的开榨时间要延迟到12月5号以后,较去年相比推迟了将近半个月,据当地的糖厂反映,湛江今年糖价低迷影响农民对甘蔗收购价的预期,挫伤了农民种蔗的积极性,农资价格的大幅上涨使得当地农民施肥量较往年大幅减少,今年充足的雨水和此前几次台风也影响了甘蔗的长势,因此推迟开榨也在所难免。

综合来看,广西11月的产糖量有所减少,而云南海南湛江都推迟开榨,本榨季生产期的首月,南方甘蔗糖产区的产糖量将比上榨季同期有所减少。

(2)、目前为止国内三大主产区开榨情况

截止到12月23日,广西共有87家糖厂开榨,其中崇左14家,来宾12家,南宁17家,柳州12家,百色8家,河池4家,贵港4家,钦州8家,北海4家,防城港3家,玉林1家。其中南宁、柳州、贵港、北海、防城港已经全面开榨,剩余未开榨的糖厂,除新投产的几个厂需要等到来年开榨,其余将在下旬陆续进入生产阶段。

截止12月16日日,湛江已开榨糖厂11家,占今年计划开榨糖厂的50%。据介绍,目前,不少企业表示糖分仍然偏低,少数则表示前期偏低的糖分在逐渐恢复,不过由于很多制糖企业都处于开榨初期,月底的生产指标应更有具参考意义。另悉,以往湛江市物价局对湛江制糖企业原料收购“参考价”,今年明确改为“指导价”,建议制糖企业在指导价基础上,根据实际情况上下浮动5%。08/09榨季,湛江原料蔗收购指导价分三类,以二类245元/吨的到厂价为基准,一、三类分别增减10元/吨。

截至12月15日止,海南已有16家糖厂开榨,累计已入榨甘蔗35.45万吨,产成品糖3.35万吨,白砂糖一级品率79.23%;甘蔗混合产糖率9.45%,比上榨季同期下降0.14个百分点。销售食糖361吨,产销率1.08%。

(3)、11月份国内食糖产销数据

截至2008年11月末,本制糖期全国已累计产糖72.497万吨(上制糖期同期产糖106.99万吨),其中,产甘蔗糖27.447万吨(上制糖期同期产甘蔗糖60.74万吨);产甜菜糖45.05万吨(上制糖期同期产甜菜糖46.25万吨)。

截至2008年11月末,本制糖期全国累计销售食糖27.45万吨(上制糖期同期销售食糖63.35万吨),累计销糖率37.86%(上制糖期同期59.21%),其中,销售甘蔗糖17.16万吨(上制糖期同期42.09万吨),销糖率62.52%(上制糖期同期69.30%),销售甜菜糖10.29万吨(上制糖期同期21.26万吨),销糖率22.84%(上制糖期同期45.97%)。

总体而言,新榨季的推迟开榨使得新糖压力后移,而开榨主要是由于糖份降低等原因造成,这些对于当前糖市来说都是利好,这也正是为何10月份以来郑糖能否“逆”着大的商品利空环境而涨的主要支撑因素。但从11月份的产销数据来看,国内消费依旧不乐观,旧糖压力仍有待消化,国内糖市的转变必然面临多波曲折。

3、维护糖价――近似国家的政治任务

2008年12月2日广西壮族自治区党委书记郭声琨表示,广西不可避免地受到金融危机影响,当地正采取多项措施防止糖价暴跌,保障1300万靠糖吃饭的农民利益。由此,我们认为稳定糖价已经成为政治任务,正如近来国家对股市与消费关系的正确认识一样,股价和糖价的继续暴跌是管理层所不能忍受的,其重要性已经大于经济或市场层面,直接关系到民生冷暖和信心,继而会影响到经济的恢复,作为投资者我们对其间意义亦应当有一个正确的认识。

另外我们从08/09年度榨季糖料蔗收购价格方案亦可了解到政府对蔗农的利益保护态度。

(1)、糖料蔗收购价格继续采取蔗糖价格挂钩联动、二次结算的管理方式,挂钩联动的比例关系不变。每吨普通糖料蔗收购价格260元与每吨一级白砂糖平均含税销售价格3800元挂钩联动,联动价加价系数值6%,即糖价超过3800元/吨的部分,制糖企业按6%的比例与蔗农进行二次结算;当糖价低于3800元/吨时,不再实行二次结算,蔗农也不需将多得的蔗价款退还制糖企业。

(2)、2008/2009年榨季普通糖料蔗收购首付价维持上榨季水平,即260元/吨,并继续执行全区统一普通糖料蔗收购首付价政策。

(3)、继续实行优良品种加价政策。优良品种加价幅度范围仍维持上榨季水平,即:在普通糖料蔗收购价格基础上,良种加价分为10元、15元、20元三个档次。各市确定的具体优良品种及其加价水平,要保持稳定,不得低于上榨季水平。劣质淘汰品种及减价幅度,由各市确定。

4、市场投机环境变化的影响

当整体商品市场的牛熊势头发生转变时,市场的主流投机力量将会发生变化并体现在期货投资的持仓上。2008年上半年由于流动性过剩导致基金大量流入商品市场,全球各大宗商品如原油、金属和农产品等大部分商品价格在2008年上半年均出现不同程度的上涨牛市行情。如图(CRB指数日线图):

而我们从国内外主流投资资金的多空持仓变化中亦可窥探一斑。

(1)、CFTC公布的美原糖期货基金持仓变化情况

根据cftc报告,截止12月16日这周,基金在原糖上减持1899手多单,同时减持12541手空单,基金净多单由上周的77197手增至本周的87849手。指数基金在原糖上的净多单由上周的221197手减至本周的211538手。

从图表可以看出,在2008年下半年以来由于美国金融危机影响,基金大量的净多伴随期价的回落开始出现减持趋向。当指数期价跌落12美分/磅以下时,基金的净多持仓并未继续减少,而是呈现反复的小量增加,这说明基金在12美分/磅以下时比较看好期价。美糖指数期价自10月份以来反复在12美分/磅上下震荡运行,而基金净持仓表现为稳定的净多状态。这对期价将起重要的支撑作用。2009年基金的净持仓变化情况将会对美糖期价产生重要影响。

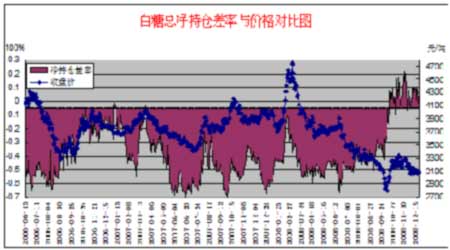

(2)、国内主流资金在郑糖上的持仓变化情况

截止12月23日,郑糖总持仓多空对比显示,由前期的净多转为净空4458手。11月20日总合约净持仓为净多35085手,为2008年以来的最大净多。但11月21日开始出现急剧减少并转为净空。国庆节后主力炒作资金大量介入做多,导致期价反整体商品跌势而走高,但面临新榨极厂家开榨逐渐展开的压力下,这些资金快速撤离,导致期价回落,重新陷入弱势。

从上图看出,2008年3月份开始,郑糖总净持仓(前20名多头与空头合计数之差,用以表明主流资金的持仓实力之差)便表现为净空,且有增加趋势!因此期价受压而一路下挫。而9月份以来,总净持仓表现为净空持续减少,特别是进入10月份则表现为净空向净多过度,同时期价产生见底大反弹。

由图可以看出,每一轮大行情的发生都伴随着大量资金的对峙,而这就体现在持仓的变化上。目前多空相对平衡,但较历史数据显示,多头力量开始复苏,而空头则开始显得相对保守。或许期价的转折已然发生在2008年10月份,只是转折后期价可能要经过多次的反复波折,才有可能迎来真正的牛市。当然如果后期整体商品环境没有改观或继续恶化,则主流资金的持仓必然倾向于大量净空,而这将继续引导价格走向弱势。