|

|

09年上半年前郑糖或陷低迷

2008年郑糖经历了大幅度的波动,但总体重心在不断下移。2008年上半年由于流动性过剩导致资金大量流入商品市场,大部分商品价格被拉高而走出一波牛市。而下半年由于次贷危机而引发美国金融危机,这严重影响了基金,而迫使基金的多头大量平仓。从而引发价格的见顶回落,进而大量投资者纷纷担忧全球经济前景和商品未来需求,因此商品价格在做空的投机力量打压下进一步加剧下挫!国内白糖在供过于求的基本面主导下价格不断下跌。至2008年第四季度期价已跌至白糖成本价格附近。2009年白糖价格是在利空的商品环境中继续“滑落”还是在供求转折的年份上重新走强?

一、2008年行情走势回顾

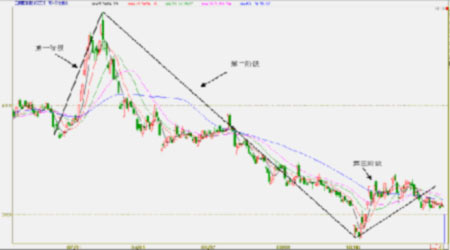

2008年国内外糖市经历了较大幅度的波动,但波动方式不尽相同。国外糖市主要表现为年初上涨,年中宽幅震荡,年末有所走弱。而国内郑州白糖期货价格则表现为年初暴涨,主要是得益于春节期间的霜冻炒作;年中大幅下跌,则是由于供过于求且美国金融危机影响;年末有所回稳,则主要炒作来年供应上的减产等利多。对于郑糖期价,其2008年波动主要分为三个阶段:

1、2008年1――3月份的暴涨

2008年第一季度时期,正处延续2007年的农产品牛市阶段,加上我国春节期间由于部分地区发生霜冻等天气灾害影响,菜油和白糖一度快速暴涨。从1月10日到2月2日,在我国南方地区先后出现了四次大范围低温雨雪冰冻极端天气过程。这次灾害性天气正值春运高峰,持续时间长、影响范围广、危害程度深,多数地区为五十年一遇,部分地区为百年一遇。至1月中旬以来广西各地长时间、大范围的低温冰冻天气以及2月初的霜冻天气,给广西的甘蔗生产造成了重大的损失。

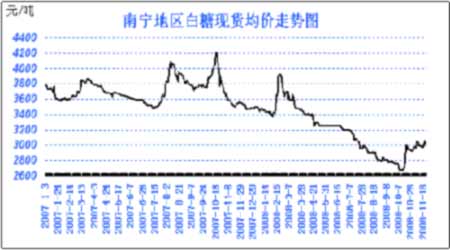

白糖当时主力809合约期价则从1月份的最低3761元/吨左右上涨至3月份的最高价4844元/吨,涨幅约28.8%。而其他农产品如大豆、豆油、豆粕、棉花、玉米和小麦等品种纷纷跟随上涨。而同期国内主产区南宁白糖现货价格从1月份的最低3400元/吨上涨至3920元/吨的最高价。

2、2008年3――10月份的下跌

此阶段国内白糖现货市场可谓一路下挫,主要是因为国内供应仍较大地过剩于需求。而期价则可细分为三个小阶段。

第一阶段是3月份到4月份。由于凯雷资本破产、贝尔斯登因流动性短缺危机而获美联储注资、将被摩根大通超低价收购、雷曼兄弟一季度净利润也可能大幅缩水58%等利空消息接踵而至加深了投资人对信贷市场的疑虑。在利空消息影响下,各商品纷纷出现急跌。同期,广西产糖765万吨再次创出单月产量新高,国内供应形势严峻,预期仍将会大量过剩等供应方面的利空重磅侵袭。郑糖901合约出现大幅度回落,期价从3月4日的最高5385元/吨下跌至4月22日的低点3723元/吨,幅度达30.8%。而国内白糖现货价格同期跌至3250元/吨(南宁地区)。

第二阶段是5月份到6月份。这一阶段由于原油价格继续高涨并创下147美圆/桶左右的高价。因此对其他商品产生“带动”,郑糖期价在此期间出现了微幅反弹行情。期价反弹无力的的重要原因在于郑商所增加交割库容,库存仓单一度高达6月25日的55268张,现货套保盘非常重,形成非常大的压力。

第三阶段是7月份到10月份。这一阶段由于美国金融危机影响加剧,原油价格从147美圆/桶的高价一路下挫,接连下破一百、80和60等重要关口。同期其他商品亦出现加剧回落局面。同期国内白糖产销率同期去年出现较大程度的下降,暗示销售进度的迟缓,供过于求的局面导致期价加速下跌探底。郑糖905合约期价从8月14日的最高3689元/吨下跌至10月10日的最低2789元/吨,跌幅达24.4%。国内主产区南宁白糖现货价格亦从3200元/吨下跌到2680元/吨。

3、2008年10月份――12月份的反弹

此阶段国内白糖期价率先其他商品企稳反弹。同期大部分商品跌势加剧,原油屡创新低,截止12月19日,原油期价跌至32.4美圆桶(一月合约)的新低。

郑糖期价能在如此浓厚空头氛围中强劲反弹,主要原因在于:一是前期空头(特别是现货套保商)利用空头氛围获利了结;二是全球供需格局有了微妙的改变,08/09年度将出现供应生产上的缺口,而国内白糖08/09年度亦将出现减产;三是新榨季的推迟。郑糖905合约从2789元/吨反弹至11月份的最高3362元/吨。

(附:国内主产区南宁白糖现货价格走势图)

二、基本面影响因素分析

1、国内外供求2009年预测

(1)、国际各主产国08/09年度食糖产量预测

|

单位:千吨 | |||||

|

国家或地区 |

榨季时间 |

8月9日 |

7月8日 |

6月7日 |

5月6日 |

|

澳大利亚 |

10月-1月 |

387 |

412 |

443 |

531 |

|

法国 |

9月-1月 |

3365 |

3972 |

3814 |

4500 |

|

德国 |

10月-1月 |

3465 |

4318 |

3606 |

4627 |

|

英国 |

9月-1月 |

1174 |

1141 |

1258 |

1458 |

|

波兰 |

9月-1月 |

1413 |

2102 |

1873 |

2248 |

|

欧盟地区 |

14112 |

17405 |

17287 |

22152 | |

|

俄罗斯 |

9月-1月 |

3370 |

3397 |

3549 |

2718 |

|

土耳其 |

8月2月 |

1957 |

2061 |

1966 |

2250 |

|

乌克兰 |

9月-12月 |

1793 |

2022 |

2837 |

2054 |

|

欧洲 |

22596 |

26463 |

27206 |

30630 | |

|

埃及 |

5月-6月 |

1850 |

1824 |

1910 |

1635 |

|

南非 |

5月-2月 |

2349 |

2281 |

2220 |

2520 |

|

非洲 |

10846 |

10226 |

10131 |

10333 | |

|

古 巴 |

10月-6月 |

1500 |

1480 |

1181 |

1197 |

|

危地马拉 |

11月-6月 |

2278 |

2170 |

2280 |

1911 |

|

墨西哥 |

11月-9月 |

5730 |

5753 |

5551 |

5502 |

|

美国 |

7月-6月 |

6762 |

7436 |

7661 |

6714 |

|

北美和中美洲 |

|||||

|

阿根廷 |

5月-11月 |

2295 |

2169 |

2459 |

2217 |

|

巴西 |

5月-4月 |

33000 |

32984 |

32495 |

27815 |

|

哥伦比亚 |

1月-12月 |

2300 |

2250 |

2277 |

2415 |

|

南美洲 |

41111 |

40629 |

40420 |

35542 | |

|

中国 |

10月-5月 |

16125 |

16131 |

13038 |

9581 |

|

印度 |

10月-9月 |

23859 |

28587 |

30766 |

20942 |

|

印度尼西亚 |

5月-12月 |

2956 |

2652 |

2508 |

2435 |

|

巴基斯坦 |

11月-7月 |

3976 |

5157 |

3834 |

2823 |

|

菲律宾 |

9月-8月 |

2257 |

2455 |

2311 |

2213 |

|

泰国 |

11月-6月 |

8170 |

8075 |

7007 |

5076 |

|

越南 |

10月-5月 |

1250 |

1149 |

1151 |

821 |

|

亚洲 |

61776 |

67273 |

63984 |

47145 | |

|

澳大利亚 |

6月-1月 |

4950 |

4939 |

5212 |

5397 |

|

大洋洲 |

5240 |

5220 |

5558 |

5755 | |

|

全球 |

160906 |

169621 |

167062 |

147671 | |

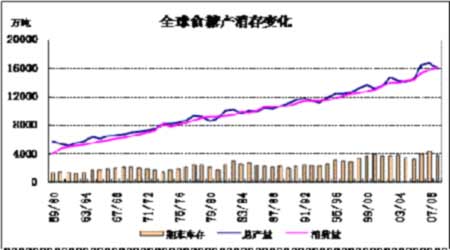

拟于2009 年9 月份结束的08/09 制糖年期间国际市场上或将不再出现食糖泛滥的局面。初步估计08/09 制糖年全球的食糖产量将从07/08 制糖年的约1.69 亿吨降至1.64 亿吨的水平,食糖消费量则将从07/08 制糖年的约1.61 亿吨增至1.64-1.65 亿吨。

Rabobank公司在近期发表的一份报告中认为,由于全球的食糖市场经过连续两个制糖年生产过剩后,供求关系将趋于平衡或者出现少许供给缺口,08-09制糖年国际糖价将继续回升,基于全球食糖市场的供求将朝着有利于糖价的方向发展,估计09-10制糖年糖价还将继续上涨。风水轮流转,可以说08年全球食糖市场供求关系发生变化已为09年和10年糖价上涨奠定了基础。估计08-09制糖年全球食糖市场的供给缺口将可能增至580万吨。

(2)、国内食糖08/09年度供求预测

单位:万亩、万吨

|

省 区 |

2008 年糖料播种情况 |

2008/09年制糖期预计 | ||

|

面积 |

同比增减( %) |

收购糖料量 |

产糖量 | |

|

全国合计 |

2757.25 |

6.5 |

11892 |

1448 |

|

甘蔗糖小计 |

2399.25 |

7.9 |

11023 |

1341 |

|

广西 |

1574 |

13.4 |

7440 |

930 |

|

云南 |

451 |

-4.04 |

1742 |

215 |

|

广 东 |

209 |

-0.48 |

1225 |

125 |

|

其中:湛 江 |

182 |

-6.67 |

900 |

90 |

|

海 南 |

128 |

6.67 |

450 |

53 |

|

福 建 |

11.89 |

2.9 |

66 |

8 |

|

四 川 |

11.36 |

3.3 |

56 |

6 |

|

湖 南 |

7 |

0 |

23 |

2 |

|

其 他 |

7 |

0 |

21 |

2 |

|

甜菜糖小计 |

358 |

-1.8 |

869 |

107 |

|

新疆 |

134 |

-2.9 |

435 |

52 |

|

黑龙江 |

140 |

2.9 |

268 |

35 |

|

内蒙古 |

60 |

-9.9 |

125 |

15 |

|

河北 |

18 |

0 |

30 |

4 |

|

其 他 |

6 |

0 |

11 |

1 |

国内08/09年度预计将比07/08年度的1484万吨产量减少36万吨左右,其中广西、云南等省略微减产;广东省由于播种面积大幅减少而减产约20%左右;全国甜菜糖也略微减产。另外,甘蔗生产本身有着“一年种植,三年收获”的内在规律,也就是说理论上四年之内甘蔗产量会有一个波动,那么新的年度我国食糖产量出现拐点的预期实现的可能性很大。

国内需求方面:

随着我国经济的增长以及人民生活水平的提高,近年来我国食糖消费需求增长迅速。2006/2007年度食糖消费量较前一年度增长15.57%;2007/2008年度食糖消费量较2006/2007年度增长8%,其中工业用糖占总消费量的64%。据中国糖业协会的数据,2007/2008年度国内白糖消费量为1350万吨,较前一年度增长了100万吨。糖协预计,2008/2009年度,白糖消费量将继续增加100万吨,达到1450万吨。

食糖的消费以饮料、糖果、罐头、糕点用糖为主。中国饮料工业协会副理事长赵亚利18日透露,2008年中国饮料总产量将突破6000万吨,是1980年的210倍,年均增幅达21%,中国成为世界第二大饮料生产国。因此食糖需求将继续呈现刚性增长趋势。

而“三聚 氰胺”事件对白糖的需求会有一定程度的影响,其对白糖需求的影响程度暂时仍未明了。至11月底,乳品产量回升至事件前的80%左右,由于乳制品产量的恢复仍需时日,故此事件对于08/09前半个榨季国内白糖需求的增长会有一定程度的影响。