|

|

���˲ƾ� > �ڻ� > ��������ר�� > ����

ǿ�������� ��ǿѹ���Դ�(2)

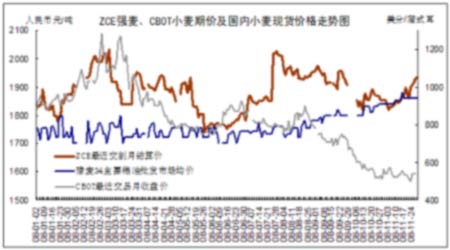

����6���ֻ��ڻ��۸����ƶԱ�

��������11�£�С���ֻ��۸����屣��ƽ�����������ڻ��۸����������ܵ������г����������̼���������ũ��Ʒ���Ƶ�Ӱ����ֻ������ƣ����ֱ��룬�۲���С��

�������ݽ��������ڻ��г��IJ�������������������ڻ����в�����������һ�£����ܵ������г�����Ӱ�죬����ԭ�Ͷ������»������ǽ���11�º���С��չ�����������������ֻ���������������ƣ����ڻ��۸��γ�֧�ţ������ڼ��������ơ����ǹ�����С��۸��������ս�Ѱ�һ����г�ƽ���еõ����������ڼ۸���������۸���ּ۲���ܻ����������������ӡ�

����

������������С����ѹ����������˥������

����1���¶ȹ��豨���������С���г�ѹ��

����USDA 11�·�����ũ��Ʒ���豨��(World Agricultural Supply and Demand Estimates)���������ڱ�������ϵ���ȫ��С���������湫��ǰ���г��²�����ũҵ��������10�·ݹ��豨����ܵ���2008��09�������С����ĩ������ݣ�ͬʱ�ϵ�ȫ��С��������ݡ�����ʦԤ������С����ĩ���Ϊ5.94����ʽ������������ũҵ��10�·���������Ԥ���6.01����ʽ���������������ũҵ������ά����С����ĩ���ϸߵ��жϣ��������ٶȵ���200����ʽ�����ﵽ6.03����ʽ�������ڷ���ʦƽ��Ԥ��ֵ5.94����ʽ����λ�ڷ���ʦԤ������(5.57-6.53)����ʽ���ڡ�2008��09���ȫ��С��������ݼ����ϵ���217���������¼��6.8237�ڶ֣���ĩ���Ҳ�ϵ�84�����1.452�ڶ��ٴ��¸ߣ�����ŷ�ˡ�����˹�ȹ��IJ��������ϵ����ֲ��˰���͢���Ĵ����Ǻ��й�С��������½���

������֮�������ϵı仯�ɼ���ȫ��С����λ���и�ֽ�����Ӱ�졣���ϰ���ĸɺ�������ʹ�ð���͢���Ĵ����ǵ�С��ǰ�������ֹۣ�����������Ϊ������Ҫ��С����ڹ�������ǰ�����Ʊػ�Ӱ��С��ó�ף��������������dz�������õ����ϵ�Ѷ�ţ���������γ�һ����֧�֡�

����2������Σ��֮�£���ʳ������������

��������С����̽��500���ָ�����������������������������Ӱ�죬����Ⱥܶ����С��Ʒ���½��ȶ���ζ��ȫ�������ů�����������ֺ�Ƶ��������ũ��Ʒ������Ʒ�ʵ�Ӱ����Ȼǿ�ҡ����ǣ������ֽ��ڷ籩�������ӣ�ʵ�徭���ܵ��ij���纣ƽ���µı�ɽ�����֣�ԭ��������Ʒ�г��������ɡ�ũ��Ʒ�ܵ�������Ե�֧�֣������½��ij̶ȿ���������ޣ����۸��ܵ��ij����Ȼ���ڡ������µ�USDA�¶ȹ��豨���У�2008��09�������С��ũ��ƽ���۸������������6.6-7.4��Ԫ����ʽ���µ���6.55-��7.15��Ԫ����ʽ��������Ҫ��������Ϣ��������С��۸���µ�ѹ����

���������ּ۸��µ���������ѹ�������ܻ�ʹС����ֲ����½�����ȥ�깩Ӧ����֮�������ò��������ӽ�����棬һЩ����������ô������˽�˷�����˾Informa EconomicsԤ����������ֲ������ֲС��6010��ӢĶ��2008��09���Ϊ6300��ӢĶ��2007��08���Ϊ6040��ӢĶ��ũҵ�о���˾AgResource�ƣ������ϣ�ȫ��2009��10���С��������»�Լ5%��6.47�ڶ֡�������ŷ�˺Ͷ���˹���������½�������˹��������ѧ�Ĺ��ᆳ��ѧ��Mike Woolverton�ƣ������»���֧�������С��۸�������δ��ʧ����ʹ�Ŵ�Σ���Լ����õ��ԡ����������ļ���С��IJ������������������������ֲ��������Լ�ȫ������Ķ�С����ֲ����»�������ζ��2009��2010��ȣ�����������ʱ���ڣ������Ի�����������磬�ݳƣ����㱾������������Ԥ�����ӣ��ն��û���Ȼ���ţ�������С����ĩ�����Զ����֮ǰ10���ƽ��ֵ1.748�ڶ֡�

����3������С����������������ȥ��ͬ��

������Ŀǰ����С��Ľ�һ���µij������������11��С��ij��ڱ���ƽ�����ƣ������г���ŷ���ֵ���С��Ʒ���½������������ĸɺ��ȣ���ʹ�����Գ��������Ƚ������ġ�

|

|

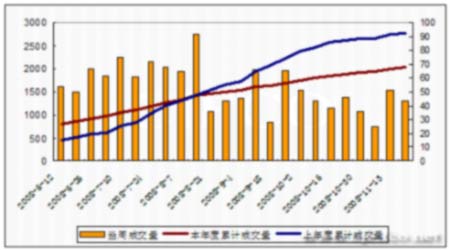

���ܳɽ� |

����װ�� |

������ۼƳ��� |

ͬ���ۼƳ��� |

|

2008-10-30 |

36.64 |

37.78 |

1921.31 |

2657.18 |

|

2008-11-6 |

24.83 |

44.79 |

1946.14 |

2658.47 |

|

2008-11-13 |

51.09 |

45.22 |

1997.23 |

2749.25 |

|

2008-11-20 |

43.86 |

57.23 |

2041.09 |

2789.81 |

��������С��������ͳ��(��λ�����)

����

�����~С���г���ȣ�6��1��-����5��31�ա�������������������������Դ������ũҵ��

�����������������ֲ����

����CBOTС����ֱֲ仯���ڻ��۸�Ա�

����

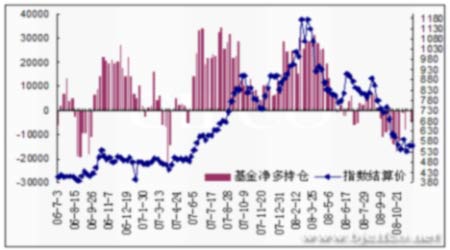

����11��С�����ֲ�������־��գ������յ���������������֣����˫�����������⣬�۸�����Ҳ����Ϊ�������ֻ��յ�̬�ƿ��ܻ����ά��Ŀǰ�г����������ڣ��ʽ�������������Ҳ����Ũ��

�������⾻��С����������������С���г��ڻ���������ũ��Ʒ����Ϊ����

|

������ 11��26�գ� |

������ 10��31�գ� |

���� | |

|

������ֲ� |

90,242 |

74,606 |

-18,361 |

|

�շ������ֲ� |

91,303 |

71,658 |

-21,916 |

|

��������ֲ� |

-1061 |

2,948 |

3,555 |

����ע�������ֲ�ָ֣����������ǰ20����Ա�ֲ֡���

�����Ա�10��31����11��28�յijֲֿ��Կ�����ǿ����˫���ֲ־������������ʽ��ע��������תΪ���ո�֣����շ����Ʋ������ԡ��ڹ�����������Ƶ����̨������£��ʽ���ǿ�������յĶ��ܲ��㣬����ǿ�����ǹ����У��Ϸ�ѹ����Ȼ��ǿ������ֽ���״��

�������⣬����ǿ��ע��ֵ�����������������ǿ���ڼ������С����ǣ��ֵ�ѹ���Կ��ܻ��ڸ�λ���֣��ݳƣ�Ŀǰ�ֻ�����С������һ�㣬������ļ۸�������С������Ŀǰ�۸�ע��ֵ��ijɱ����ܻ���2100������ǿ���ڻ�������Լ�۸�������2050���Ͽ��ܻ����²ֵ����룬������ѹ����Ƚϴ�����ζ������С�����������Ҫ�����ע��