|

|

稳步回落 豆类油脂低位筑底(2)

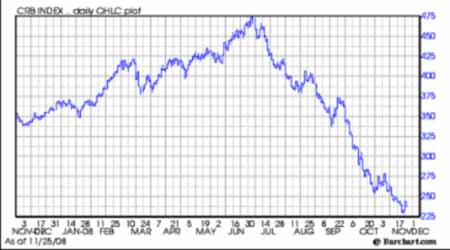

由于本月原油下破60美元/桶后迅速回落,接连破位,最低仅48.35美元/桶。市场悲观心态浓重,预期原油价格将继续回落至38-40美元/桶的长期支撑。从目前的情况来看,在未来一个月的时间内,这一目标较难实现:首先,从原油的CFTC基金持仓情况来看,净持仓已有了“空翻多”的迹象;其次,50-55美元/桶是06年以来的重要支撑,市场对此也有一定认可程度;再次,鉴于油价自147.25美元/桶的高位回落至今,OPEC有意继续采取措施遏制,而短期内经济危机激化造成继续暴跌的可能性较小,未来原油的回落很可能是“下台阶”式。

2、USD11月份供需报告分析

10月27日,美农业部对外发表声明,史无前例地修正了其于10月10日发布的利空月度报告,称将于28日上午公布10月份美作物产量报告的特别修正版,令市场始料未及。据美国农业部表示,他们发现农场服务局与国家农业统计服务中心的数据存在差距,因而调整了10月份供需数据,对其中玉米、大豆、高粱、油菜籽和葵花籽产量数据进行了调整,并调整了供需数据。

在本次修正报告中,美国农业部下调2008/2009年度美国大豆库存数据为2.05亿蒲式耳,而10月10日的预测为2.2亿蒲式耳。产量调整后,大豆供应量数据预计为31.5亿蒲式耳,而此前的预测为31.95亿蒲式耳。美国农业部上调2008/2009年度美国大豆平均价格预计为9.70美元至11.20美元/蒲式耳,而相比之下,此前的预测为9.60美元至11.10美元。

(1)、全球方面

美国农业部11月份预估全球大豆供需平衡表(单位百万吨)`

|

期初库存 |

产量 |

进口量 |

国内压榨 |

使用总计 |

出口量 |

期末库存 | ||

|

2008/09 |

10 月份 |

52.68 |

238.21 |

77.15 |

204.88 |

235.18 |

78.53 |

54.34 |

|

11 月份 |

53.04 |

235.74 |

77.11 |

203.6 |

233.96 |

77.87 |

54.06 | |

|

2007/08 |

10 月份 |

62.65 |

220.69 |

77.6 |

201.15 |

229.12 |

79.14 |

52.68 |

|

11 月份 |

62.68 |

220.89 |

78.86 |

201.96 |

229.96 |

79.43 |

53.04 |

11月份USDA报告中,对于各方面数据均进行了一定程度的调整,值得注意的是,虽然将产量下调、进口减少、压榨增加,但由于出口的减少和期初库存的增加,期末库存依然调高,08/09年度的供给仍然出于宽松局面。

(2)、美国方面

美国农业部11月份预估美国大豆供需平衡表

|

2007/08年度(估计值) |

2008/09年度(预测值) | |||

|

10月份 |

11月份 |

10月28日 |

11月份 | |

|

大豆 |

百万英亩 | |||

|

播种面积 |

64.7 |

64.7 |

75.9 |

75.9 |

|

收获面积 |

64.1 |

64.1 |

74.4 |

74.4 |

|

单产 (蒲/英亩) |

41.7 |

41.7 |

39.5 |

39.3 |

|

百万蒲式耳 | ||||

|

期初库存 |

574 |

574 |

205 |

205 |

|

产量 |

2,676 |

2,676 |

2,938 |

2,921 |

|

进口量 |

10 |

10 |

7 |

7 |

|

总供应量 |

3,260 |

3,260 |

3,150 |

3,133 |

|

压榨量 |

1,801 |

1,801 |

1,760 |

1,745 |

|

出口量 |

1,160 |

1,161 |

1,020 |

1,020 |

|

种子用量 |

95 |

93 |

90 |

90 |

|

调整值 |

-2 |

-1 |

75 |

72 |

|

总使用量 |

3,055 |

3,054 |

2,945 |

2,928 |

|

期末库存 |

205 |

205 |

205 |

205 |

|

均价 (美元/蒲) |

10.1 |

10.1 |

9.60-11.10 |

9.10-10.60 |

(单位:百万英亩、百万蒲、美元/蒲、蒲/英亩)

关于美国大豆的供需平衡表,值得关注的依然是08/09年度的产销情况。相对于07/08年度,USDA预期未来大豆种植面积仍将处于大规模增加的情况,虽然再次调低单产数据,未来产量仍然有明显增长;另一方面,压榨使用量的下降导致总使用量的减少,预期未来均价再次调低。

美国豆油供需平衡表

|

2007/08年度(估计值) |

2008/09年度(预测值) | |||

|

10月份 |

11月份 |

10月28日 |

11月份 | |

|

百万磅 | ||||

|

期初库存 |

3,085 |

3,085 |

2,375 |

2,471 |

|

产量 |

20,630 |

20,568 |

20,065 |

19,895 |

|

进口量 |

60 |

65 |

50 |

50 |

|

总供应量 |

23,775 |

23,718 |

22,490 |

22,416 |

|

国内使用量 |

18,400 |

18,272 |

18,100 |

18,100 |

|

甲酯生物燃油用量 |

3,050 |

2,893 |

3,100 |

3,100 |

|

出口量 |

3,000 |

2,975 |

2,350 |

2,300 |

|

总使用量 |

21,400 |

21,247 |

20,450 |

20,400 |

|

期末库存 |

2,375 |

2,471 |

2,040 |

2,016 |

|

均价 (美分/磅) |

52.03 |

52.03 |

44-48 |

37.5-41.5 |

(单位:百万磅)

由于08/09产量减少幅度大于使用量减少幅度,11月USDA报告中豆油的期末库存下调,同时,预期未来均价也明显调低。这主要是因为原油价格的持续回落,豆油失去了作为生物能源炒作题材支撑。

美国豆粕供需平衡表

|

2007/08年度(估计值) |

2008/09年度(预测值) | |||

|

10月份 |

11月份 |

10月28日 |

11月份 | |

|

千短吨 | ||||

|

期初库存 |

346 |

346 |

300 |

294 |

|

产量 |

42,314 |

42,242 |

41,835 |

41,491 |

|

进口量 |

140 |

140 |

165 |

165 |

|

总供应量 |

42,800 |

42,728 |

42,300 |

41,950 |

|

国内使用量 |

33,200 |

33,234 |

33,400 |

33,050 |

|

出口量 |

9,300 |

9,200 |

8,600 |

8,600 |

|

总使用量 |

42,500 |

42,434 |

42,000 |

41,650 |

|

期末库存 |

300 |

294 |

300 |

300 |

|

均价 (美元/短吨) |

335.94 |

335.94 |

260-320 |

225-315 |

11月USDA报告中对于豆粕的调整依然体现在08/09年度,对期初库存和产量的下调进而调低了总供应量,而国内使用量的下调导致总使用量也随之减少,期末库存水平保持平衡,预期未来均价继续下调。

(3)、南美方面

美国农业部11月份预估巴西供需平衡表(单位百万吨)

|

期初库存 |

产量 |

进口量 |

国内压榨 |

使用总计 |

出口量 |

期末库存 | ||

|

2008/09 |

11 月份 |

19 |

60 |

0.15 |

32.1 |

35.1 |

25.7 |

18.35 |

|

10 月份 |

19 |

62.5 |

0.15 |

32.5 |

35.5 |

27.2 |

18.95 | |

|

2007/08 |

11 月份 |

18.19 |

61 |

0.15 |

32.02 |

34.97 |

25.36 |

19 |

|

10 月份 |

18.19 |

61 |

0.15 |

32 |

34.96 |

25.38 |

19 |

美国农业部11月份预估阿根廷大豆供需平衡表(单位百万吨)

|

期初库存 |

产量 |

进口量 |

国内压榨 |

使用总计 |

出口量 |

期末库存 | ||

|

2008/09 |

11 月份 |

21.86 |

50.5 |

3.4 |

36.2 |

37.79 |

15.2 |

22.77 |

|

10 月份 |

22.14 |

50.5 |

3.35 |

37 |

38.54 |

14.4 |

23.05 | |

|

2007/08 |

11 月份 |

22.61 |

46.2 |

3 |

34.61 |

36.16 |

13.78 |

21.86 |

|

10 月份 |

22.61 |

46.5 |

2.95 |

34.9 |

36.42 |

13.5 |

22.14 |

11月USDA报告中,对于08/09年度巴西的调整主要是产量方面,对于阿根廷的调整主要是出口方面,最终小幅下调期末库存。总体而言,未来南美大豆仍面临天气等不确定性因素,同时,中国采购依然为重要影响因素。

小结:

据美国农业部(USDA)08年11月10日公布的最新月度报告,预计美国2008/09年度大豆产量为29.21亿蒲式耳,较10月28日修正报告的29.38亿蒲式耳削减1700万蒲,高于市场预测的29.16亿蒲式耳平均值(预测区间为28.79-29.87亿蒲);预计美国2008/09年度大豆结转库存为2.05亿蒲,和10月28日修正报告持平,高于市场预测的1.89亿蒲平均值(预测区间为1.46-2.58亿蒲)。总体而言,本次报告对大豆影响轻微利空,导致先前预期报告利多而上扬的大豆回吐涨幅,继续下挫。

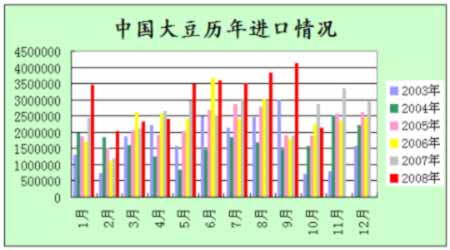

3、进出口数据变化分析

根据中国海关总署11月11日公布的初步数据显示,中国10月进口大豆213万吨,较去年同期下降25%;今年1-10月期间中国大豆进口总量较去年同期增长25.6%,至3,082万吨。

从11月大豆进口的情况来看,由于南美大豆对于美国大豆具有相对价格优势,阿根廷和巴西成为我国大豆的主要进口国,占11月进口量的近90%。而由于国产大豆和进口大豆价差的存在、扩大和延续,未来进口大豆将保持在一定水平,港口库存数量仍将保持在350-400万吨之上的高水平。因此,来自“中国需求”对于价格支撑的因素依然存在。

4、大豆产业变动情况

11月5日,中国国务院常务会议提出,当前要实行积极的财政政策和适度宽松的货币政策,出台更加有力的扩大国内需求措施。初步匡算,到2010年底约需投资4万亿(兆)元人民币。农发行将进一步加大支农力度,调整贷款计划,年底前再投放贷款550亿元,其中政策性粮棉油收购及储备贷款350亿元。同时,加大对国内粮油产业的扶助支持力度, 除原定150万吨大豆、90万吨油菜籽收购资金划拨、开展外,还采取了取消出口关税等措施。市场预期国家还将收储大豆250万吨以维护市场价格稳定。

据市场人士预计,若国家增加收储250万吨大豆,即国家收储大豆总量达到400万吨,那么,就08年度大豆产量而言,国产大豆的供大于求的局面可以得到有效改善,1.85元/斤(3700元/吨)的收储价格就能得到有效支持。

从收储的效果来看,对于短期的助力作用其实有限,更关键是具体的实施效果。尤其是油脂,并非这一政策的直接收益者。就我国目前的政策情况而言,主要目的还是保护农民利益,油厂并不是受益的主要政策目标。如果想要有效地保护油脂行业,市场希望国家能采取直接对油脂收储或是提高进口关税等强力措施,但国家似乎暂时没有这方面打算。