|

|

市场信心严重受挫 沪铜仍处寻底阶段(4)

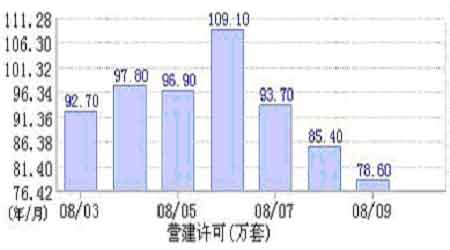

美国营建许可数量变化

美国政府报告显示,8月新屋销售月降11.5%,年降34.5%至季调后的46万套年率,为17年来最低速度。房价持续下跌,影响了新屋的销售。9月营建许可月降8.3%,年率降至78.6万套,经济学家预期中值为84万套。8月营建许可修正后月降8.5%至85.7万套。

与其同时房地产数据公司Realty Trac表示,美国第三季度房屋止赎数量较07年同期增长71%,至历史最高水平,抵押贷款标准趋严令业主放盘和融资都十分困难。数据显示,美国第三季度有76.56万户房主收到违约通知,称所涉房屋将被拍卖或剥夺赎回权,是05年1月有记录以来的最高违约记录。三季度止赎量季率上升3%,但受益于政府援助,9月止赎量月率下降12%。

美国商务部公布的数据显示,9月新屋开工月降6.3%,年降31.1%至季调后的81.7万套年率,这是1991年1月以来的最低水平,经济学家预期中值为87万套。8月新屋开工修正后月降8.1%至87.2万套。

经过连续三个月的下降之后,9月房美国屋建筑降至17年来的最低水平,预示第四季度会有进一步的下降。美国房市维持低迷,仍未有触底迹象,这加剧美国经济衰退风险,同时,新屋开工以及营建许可降至17年新低也将继续抑制美国铜消费,对铜市构成不利影响。

2、国内铜供应数量有所增加

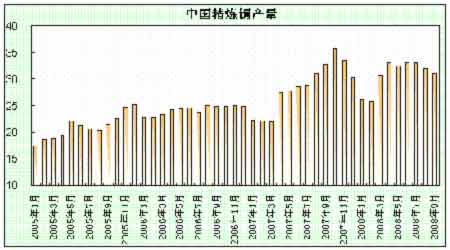

根据统计局公布的数据,9月份精炼铜产量环比有所回落,而铜材和铜精矿产量环比有所增长。9月份精炼铜产量为31.70万吨,同比增长4.7%;9月份精炼铜产量比8月份减少了0.34万吨,环比下降了1.06%;9月份铜材产量66.94万吨,同比增长8.2%,9月份铜材产量比8月份增加了4.31万吨,环比增幅12.9%;9月份铜精矿产量9.03万吨,同比增长7.5%,9月份铜精矿产量比8月份增加了0.45万吨,环比增幅5.24%。

中国精炼铜产量

面对近年快速上涨的铜价和日益升高的进口依赖程度,中国铜矿勘探资金投入快速增长,最新消息显示,我国资源储量最大的铜矿――西藏玉龙铜矿已逐步建成投产,预计到2010年该矿年产铜量将达3万吨水平,另外中国地质调查局07年在铜矿勘查方面取得重大突破,先后发现位于雅鲁藏布江和西南三江两个主要成矿带,具体包括西藏驱龙、云南普朗和云南羊拉三大铜矿,累计新增铜资源量2678万吨,一旦投产有望缓解中国铜资源过度依赖进口的紧张局面。

3、国内铜消费和进口数量有所减少

在我国,铜主要用于电力投资和空调行业,但随着法定存款准备金率的不断提高和人民币汇率的升值,我国电力行业投资增长速度明显放慢、空调出口数量也不同程度受到影响。

国内铜相关行情消费量变化

|

国内铜进出口数据 | |||

|

(单位:吨) |

9 月 |

1-9 月 |

同比变动 % |

|

进口:铜 ( 阳极铜 , 精炼铜和合金 ) |

213,782 |

1,902,170 |

-10.6 |

|

废铜 |

511,401 |

4,435,189 |

9.4 |

|

铜产品 |

80,804 |

747,575 |

-4.8 |

|

铜精矿 |

460,198 |

3,915,982 |

13.13 |

|

出口:铜 ( 阳极铜 , 精炼铜和合金 ) |

20,223 |

89,658 |

0.64 |

|

铜产品 |

42,314 |

420,538 |

13.9 |

中国海关总署公布的数据显示,9月份中国进口未锻造的铜(包括阳极铜、精炼铜、铜合金和铜材)213,782吨,较8月份的178,047吨出现较大增长,该月进口环比提高了7.1%;1-9月未锻造的铜及铜材进口1,688,433吨,同比下降10.6%;9月份铜精矿进口约46万吨,同比上升68.9%。1-9月铜精矿进口量为392万吨,同比增长13.13%。9月废铜进口约51万吨,同比减少0.12%;1-9月废铜累计进口443.52万吨,同比增长9.4%。

9月国内现货精炼铜价格高于进口铜材价格,这与前几个月情况相反,因利润空间可观,交易商加大现货铜进口量,中国9月份未造铜和半成品铜材进口量环比上升20%。

从9月份的国内精铜产量以及未锻造铜的进口水平看,供应量较8月有所增长;与此同时,随着铜价的暴跌,铜企的产品销售受到影响,铜加工企业的订单量及开工率出现明显下降,用铜企业的需求量也出现减少,铜市的供需格局正在逐步转化。

4、国际市场出现铜供应过剩

世界金属统计局(WBMS)公布,今年1-8月全球铜市供应短缺22,600吨。去年1-8月全球铜市供需缺口为225,000吨。1-8月,全球可报告总库存量下滑59000吨。在消费量统计中未统计未报告库存。

1-8月全球矿山铜产量为1005万吨,较上年同期下滑1.6%。精炼铜产量则同比增加2.9%至1223万吨。中国铜产量增加324,000吨,赞比亚和智利的铜产量均高于上年同期,但是印度和日本的铜产量分别下滑了35,000吨和39,000吨。WBMS称,1-8月全球铜消费总量为1225万吨,较上年同期增加1.1%。

中国1-8月铜消费量自上年同期的316.2万吨增加至329.6万吨。统计数据为表观消费数据,并未包括政府库存或其他未报告库存。1-8月,欧盟铜需求量同比下滑4%至260.8万吨。8月,全球精炼铜产量为156万吨,消费量为149万吨。

另一研究机构国际铜业研究组织(ICSG)在其最新的月度报告中称,今年1-7月全球精炼铜产量为1,066.3万吨,同期全球总消费量则为1,071.7万吨。今年1-7月全球精炼铜供需缺口为5.4万吨,而上年同期的缺口为8.9万吨。

同时,ICSG预期2008年全球铜矿产量将增加至1570万吨,较2007年增加1.8%,2009年产量预计达1740万吨。2008年精炼铜产量预期达到1840万吨,较2007年增加1.9%,2009年产量料增至1920万吨。

ICSG称,2007年全球精炼铜使用量增加4.1%至1770万吨,受中国推动,该国的精炼铜净进口增加144%。在2008年,中国、欧盟15国、日本以及美国的精炼铜使用量增长率下降,预期将导致总体使用量增长约3%。2009年,使用量预期保持疲软,全球铜使用量预期增长3.4%至1890万吨。ICSG指出,当前金融及信贷部门的危机可能会导致当前的预估大幅改变。2008年铜市预期供应过剩大约100,000吨,2009年将扩大至约275,000吨。

近几年铜生产的周期规律与上述预测不谋而合。2004年以来铜价快速上涨导致铜资源勘探投入大幅增长,从而迎来了新一轮的铜资源发现潮。全球07~09年扩建铜矿项目有41万吨,预生产铜矿项目有111万吨,合计为152万吨。以平均铜矿开发周期6-7年计算,2010-2011年将是全球铜资源产能的爆发期。Brookhunt预测至2010年,全球精铜供过于求74万吨,这个周期分析基本上与上述机构分析相吻合。