|

|

白糖:步入震荡走势 延续弱势格局(2)

3、进出口量――同比减少

中国海关总署公布的2008年5月及1-5月全国糖进出口详细数据:(单位:吨)

|

进口 |

5月 |

1-5月 | ||

|

数量 |

同比 % |

数量 |

同比 % | |

|

总计 |

112,611 |

-40.64 |

385,010 |

-8.53 |

|

出口 |

5月 |

1-5月 | ||

|

数量 |

同比 % |

数量 |

同比 % | |

|

总计 |

2,827 |

-54.92 |

22,822 |

-61 |

根据海关统计,2008年度截至5月末,全国累计进口食糖38.5万吨,其中,一般贸易32.74万吨,来料加工1.16万吨,进料加工3.27万吨,保税仓库进出境货物0.67万吨;全国累计出口食糖2.28万吨,其中,一般贸易0.83万吨,来料加工0.78万吨,进料加工0.66万吨,其他0.012万吨。

同时海关统计:2008年5月份全国糖精出口量为1465.26吨,1~5月份糖精累计出口量为6649.08吨,成员企业自营出口量累计为6145.08吨,其中:天津北方食品有限公司844.74吨、天津长捷化工有限公司1189.7吨、上海福新化工有限公司1137.8吨、苏州精细化工集团有限公司1212吨、平煤集团开封兴化精细化工厂1760.84吨。

根据全国糖精协作组统计,截止到5月末,全国五家定点企业累计生产糖精6404.29吨,同比减少15.87%;其中出口6213.94吨,同比减少2.01%;内销783.5吨,同比减少26.45%;月末库存2403.86吨,同比增加149.72%。

4、08/09榨季供应状况预期

2008年11月将开始08/09新的榨季,目前形势来看,新榨季产量有望继续保持增长。2008年最大的产糖地区广西的春播糖料蔗面积为1023.4千公顷(合1535万亩),增长5.8%,即使平衡到各种影响甘蔗产量的一般因素,预期08/09 榨季广西蔗糖产量较07/08榨季增长40~50万吨左右;黑龙江今年农民种植甜菜的积极性高涨,原因是英糖和南华两大糖业集团对黑龙江糖业进行资产整合后,推出了一系列的鼓励农民种植甜菜的优惠措施。甜菜种植面积较上年大幅增加。成为北方甜菜产区的第一大省。除广东外其它地区糖料种植面积也均有所增长。总体来说,08/09新榨季的种植面积仍将扩大。

因此,如无出现重大意外,08/09榨季的国内食糖产量将继续保持增产的势头,预计产量不低于1500 万吨;加上本榨季预计不低于100 万吨的陈糖结转库存;明年的国内食糖供给仍然保持充足到过剩。如果再考虑到本榨季国储和地方收储的110万吨糖,情形更难以乐观。

表:2008年糖料主要产地种植面积:

|

地区 |

2007种植面积(万亩) |

2008种植面积(万亩) |

变化 (%) |

|

广西 |

1451 |

1535 |

5.8 |

|

云南 |

454 |

457 |

0.6 |

|

广东 |

287 |

273 |

-4.9 |

|

海南 |

119 |

128 |

7.6 |

|

黑龙江 |

135 |

160 |

18.5 |

注:种植面积数据来源于各省统计局简报和中国食糖网

5、政策因素――收储无力提振糖价

到6月末止,国家已经收储了50万吨的国储糖,并在7月继续再增加收储30万吨,广西亦出台30万吨跨年度的地方收储方案,并且交储任务已全部落实。7月8日,国储糖再增加30万吨的收储任务迅速完成,仅用了1小时38分就完成了竞价成交过程,挂牌的30万吨总量全部成交,最高成交价3500元/吨,最低成交价3400元/吨。从各库点成交价与当日现货价对比来看,成交价高于现货价的库点占居多数,最高的湛江糖库成交价高出现货价200元/吨,这一现象从侧面反映出目前的糖价的确已经跌破了很多糖厂的成本底线,实时政策收储是国家保障糖厂利益的有利举措。与此同时收储的迅速完成也从另一方面反映了目前糖市沉重的库存压力以及市场的信心严重不足,供大于求的基本面格局使得收储利多也无法提振糖价走势,糖市仍面临严峻局面。

(二)、全球食糖供需状况

1、国际食糖组织预测报告

国际食糖组织(ISO)在其月度报告中预测,2008年10月结束的当前榨季全球食糖产量为1.69亿吨,07/08年度全球消费量为1.61 亿吨,预估2007/08榨季全球食糖剩余量将达800万吨。预测08/09榨季(2008年10月-2009年9月)榨季全球食糖产量大约为1.65 亿吨;2008-09 年度全球糖消费量将增加至1.64-1.65亿吨,缺口大约为100-200万吨。因乙醇需求强劲且糖产量下降,国际糖供应过剩的局面将于2009年10月截止的下一年度中结束。虽然08/09榨季食糖产量将减少而需求量将增加,但是由于前两个榨季的过剩,全球食糖供给市场仍然保持充足。另外ISO计划于8月底发布对2008/09榨季全球食糖供求情况的第一次预报。

表:ISO全球食糖产销量预期:

|

07/08榨季 |

08/09榨季 |

变化量 | |

|

全球食糖产量预期 |

1.69亿吨 |

1.65亿吨 |

减少 400 万吨 |

|

全球食糖需求量预期 |

1.61亿吨 |

1.64-1.65亿吨 |

增加 300-400 万吨 |

2、主要产糖国的供需状况

(1)、巴西:作为最大产糖国和出口国的巴西正在进行2008/09榨季的食糖生产。据巴西咨询机构JOB Economia的预计,新榨季全巴西的甘蔗产量约为5.55亿吨,较上榨季的4.93亿吨增加12.58%。同时JOB Economia表示,即使甘蔗产量增加,但由于甘蔗糖份下降,预计最终08/09榨季巴西的食糖产量也仅约为3020万吨,这一数值反而低于2007/08榨季的3080万吨。在全球范围内巴西是最大的食糖生产国和出口国,国内消费量常年保持在1000万吨左右,而近年来随着食糖产量的增加导致出口规模也快速增加,07/08榨季初据巴西糖业和酒精巨头Cosan公司CEO的预计,2007/08榨季巴西的食糖出口量可能约为2000万吨,较06/07榨季下降50-100万吨,出口量下降的主要原因是酒精生产用蔗量提高以及印度食糖出口增加挤占了巴西的部分市场。从这种情况来看,如果2008/09榨季巴西食糖产量出现下滑,则将大大缓和国际食糖市场的供应压力。此外JOB Economia还预计,下半年糖价将上涨至15-17美分之间。

(2)、印度:据印度全国合作糖厂联盟负责人维奈-库马尔表示,估计拟于今年10月份开始的08-09制糖年印度的食糖产量将出现大幅减产,仅能达到2,000万吨的水平,较先前国际糖业组织(ISO)预计的2,200万吨降低了15%。蔗农将原本种植甘蔗的土地转种其他作物是食糖减产的主要原因,另外,降雨偏少也造成了食糖的减产。目前印度新榨季的甘蔗种植面积出现较大的减幅,根据最新的印度政府数据显示,截止7月18日,预计今年印度全国甘蔗的种植面积为432万公顷,而去年同期的甘蔗种植总面积已达到528万公顷。

近两年,印度由于国内食糖产量增加迅速,导致其在食糖出口方面也占据了重要的角色。库马尔表示,估计拟于今年9月底结束的07-08制糖年印度全国的食糖产量将达到2,630万吨的水平,食糖出口量也将超过先前预计的350万吨,达到400万吨以上的水平。到目前为止,印度已经签订了360-370万吨的食糖出口合约,其中原糖占到了出口总量的约60%。印度产食糖主要销往中东、斯里兰卡和埃及等国家和地区。

库马尔还称,估计在不久的将来政府就会解除对食糖市场的管制,从10月份开始的新制糖年印度糖厂将自由销售手中的食糖。 按照印度现行政策的规定,政府在每月初即发放各糖厂可投放国内市场的食糖数量,而政府对糖业部门的管制很大程度上增加了该行业的不稳定性,因为糖厂方面将时刻担心政府是否会将国家的库存糖投放到市场。而目前阶段,印度国内由于需求旺盛已导致糖价持续上涨,印度政府正采取多种措施来稳定市场。

(3)、墨西哥:截止2008年6月28日,07-08制糖年(11-10月)墨西哥已产半精练级食糖552万吨,较06-07制糖年同期531.2万吨的产量水平增长了约3.9%;但由于气候问题以及糖厂与蔗农蔗款纠纷等问题,预计下个榨季即2008/09 榨季墨西哥食糖产量将下降3.6%-5.5%,仅达520―530万吨之间。

3、全球各大分析机构对2007/08年世界食糖生产和消费的预测数据

|

预测机构 |

时间 |

产量 |

消费 |

剩余或缺口( +/-) |

|

美国农业部( USDA) |

6月4日 |

163.27 |

149.43 |

+5.75 |

|

澳大利亚( ABARE) |

6月25日 |

168.5 |

157.4 |

+11 |

|

OECD/FAO |

7月5日 |

163.21 |

158.89 |

+3.32 |

|

伦敦 C.Czarnikow |

8月8日 |

172.47 |

161.44 |

+11.03 |

|

ED&F Man |

8月23日 |

173.92 |

158.67 |

+15.25 |

|

国际糖业组织( ISO) |

8月24日 |

169.58 |

158.78 |

+10.8 |

|

澳大利亚( ABARE) |

9月10日 |

169.6 |

158.9 |

+10.7 |

|

伦敦 C.Czarnikow |

11月14日 |

172.4 |

161.8 |

+10.6 |

|

F.O. Licht |

11月15日 |

169.19 |

154.89 |

+10.45 |

|

国际糖业组织( ISO) |

11月15日 |

170.31 |

159.17 |

+11.14 |

|

伦敦 C.Czarnikow |

2月18日 |

170.75 |

161.07 |

+9.68 |

|

国际糖业组织( ISO) |

2月21日 |

168.44 |

159.13 |

+9.31 |

|

ED&F Man |

3月10日 |

167.36 |

159.21 |

+8.15 |

|

F.O. Licht |

3月27日 |

168.87 |

154.6 |

+10.22 |

|

国际糖业组织( ISO) |

5月14日 |

168.37 |

160.92 |

+7.81 |

|

澳大利亚( ABARE) |

6月23日 |

169 |

157 |

+12 |

6月份仅有一家知名的糖业分析机构对2007/08榨季的全球食糖供求形势作出了新的评估,但是有几家机构全球糖价进行了估计,具体如下:

澳大利亚经济研究机构ABARE下调此前预估的2007/08榨季全球食糖产量,下调至16900万吨(原糖值),食糖消费量预计达到15700万吨。ABARE同时表示2008/09全球食糖供求状况好于2007/08榨季,将基本达到平衡,供给量和消费量分别为16550万吨和15990万。而下个年度全球原糖平均价格将从今年的12.8美分/磅下降至12.1美分/磅。

巴西最大的食糖和酒精有限公司Cosan称,全球对食糖和酒精需求量的增加将推动世界原糖期货价格在未来两年内上涨近1/3,达到17美分/磅。巴西第二大食糖和酒精生产商Santelisa Vale SA预测,由于全球食糖供给增速超过需求增量,今年全球食糖价格可能下跌10%,仅达9美分/磅,盘整时间将持续到2009年中期,而糖价低迷也可能暂缓该公司扩张战略。

总部设在伦敦的食糖和乙醇交易商Czarnikow机构,却坚信2009年全球食糖价格上涨,而促使糖价上涨的主要原因是热钱不断涌入商品市场。即使巴西可用土地面积在增加,但是Czarnikow仍然预计食糖价格将上涨。

德国统计分析机构F.O.Licht在报告中称,08/09 榨季全球的食糖产量将在4年里首次出现下降,而需求将持续增加。

据Licht预计,07/08榨季(10月/9月)的过剩量为960万吨,产量预估为1.704亿吨的纪录高位,高于06/07榨季的1.67亿吨水平,上年度的过剩量为1070万吨。

据称:“到2008年9月底,全球的糖总盈余估计将达到8420万吨,因此说全球库存失去控制并不夸张。”到下一榨季,糖市可能会消化至少部分过剩的库存。

08/09榨季由于糖料作物种植面积的下降,欧盟的糖产量将显著下滑,预计为1300-1400万吨,低于之前的1700万吨。此外,印度、泰国、巴基斯坦和中国的产量预期也会下滑,同时巴西08/09榨季目前也面临榨糖方面的问题。

但是未来2、3年的出口将继续面临食糖供给过剩的局面,全球的食糖库存量依然很大,估计拟于今年9月份结束的07/08制糖年全球的食糖库存量将从06/07制糖年的1400万吨增至2080万吨。

三、市场因素分析

1、现货市场

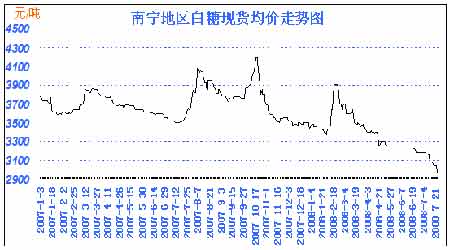

截至29日,白糖主产区南宁和昆明的现货报价出现小幅下调,其他地区报价持稳,各地成交均处于比较清淡的水平。

柳州:经销商站台报价3000-3010元/吨,报价稳定,市场销量比较差。柳州糖厂方面报价3020元/吨,现货不好卖。

南宁:中间商站台报价3000元/吨,报价下调10-30元/吨,成交偏少量。南华报价3040元/吨,飞龙报价3030元/吨,湘桂报价3010元/吨,其他集团无报价。

云南:昆明中间商报价2950-2960元/吨,报价下调30-40元/吨,成交不理想。广通报价2920元/吨,市场成交不好。

4月中旬在云南昆明召开的全国糖会上公布的本榨季云南蔗糖的含税完全成本为3352.67元/吨,较上榨季的3292元/吨多了60.67元/吨。目前白糖现货价格与生产成本出现倒挂,基于成本线的考虑,白糖现货价格的下跌空间相对有限,后市有望企稳在2800-3000一线上方。

2、CFTC基金净多持仓减少

美国商品期货交易委员会(CFTC)公布的持仓报告:截止7月22日当周,市场的投机净多头寸继续减少。在这一周基金多头减少3743手至197654手,而空头增加5009手至79345手,净多头寸为118309手,较前一周减少8752手,总持仓维持在80万手左右。净多头寸连续减少,使得国际糖价出现了回调走势。