|

|

白糖:步入震荡走势 延续弱势格局

内容摘要:

1、7月行情回顾以及8月展望

2、07/08榨季国内白糖产量创出历史新高

3、ISO:2007/08榨季全球食糖剩余量将达800万吨

4、截至6月份,国内销糖率低于去同期,产区面临较大销售压力

5、08/09新榨季的种植面积继续扩大

6、交易所库存处于相对高位,现货价格低企

一、市场行情回顾

7月份,虽然进入白糖消费旺季,但现货价持续阴跌、行业产能过剩、收储不见效果以及供过于求的基本面等因素影响,令市场无法恢复信心,白糖市场愁云密布,期现两市均延续惨淡行情。

现货综述:7月初主产区广西各地现货报价出现整体走低局面。7月8日国家收储实施后,价格不断下探令当地制糖集团倍感压力。之后严重的现货销售压力使得白糖价格持续走低;22日白糖现货市场出现恐慌下调局面,悲观人气弥漫,广西现货市场跌破3000元大关。月底,

期货综述:郑州白糖期货行情在7月依旧未能摆脱跌势,出现大幅下行的走势。临近交割的SR809合约月开盘3270元,7月22日迅速突破3000心理关口后,一度下探2900元/吨大关,并创出该品种上市以来的新低纪录2884。截至29日收盘2979,累计下跌286点,跌幅为8.76%,

主力SR901合约月开盘3796,最低价为3323,截至29日收盘3448,累计下跌334点,跌幅为8.83%。多空分歧持续加剧,总成交量大幅增加,总持仓量增至40万手上方。

二、基本面因素分析

(一)、国内供需状况

1、07/08榨季产量创出历史新高

从中糖协2008年6月份简报获悉,截止2008年6月末,07-08年制糖期已累计产糖1484.02万吨(去年同期累计产糖1199.41万吨),同比多产糖284.61万吨;其中产甘蔗糖1367.91万吨(去年同期累计产甘蔗糖1074.3万吨);产甜菜糖116.11万吨(去年同期产甜菜糖124.89万吨)。至此,07-08制糖期生产已落下了大幕,全国在07-08年制糖期共生产食糖1484.02万吨,比上一个制糖期多产糖284.61万吨,创历史以来最高水平。

2、07/08榨季国内食糖销售状况

中国糖业协会公布的《食糖产销情况简报》显示,截止2008年6月末,本制糖期全国累计销售食糖1015.69万吨(上制糖期同期销售食糖892.73万吨,本制糖期比上制糖期同期多销售食糖122.96万吨),累计销糖率68.44%(上制糖期同期74.44%),剩余工业库存468.33万吨(上榨季同期为306.46万吨)。其中,销售甘蔗糖926.28万吨(上制糖期同期773.94万吨),销糖率67.71%(上制糖期同期为72.04%),销售甜菜糖89.41万吨(上制糖期同期118.79万吨),销糖率77%(上制糖期同期为95.12%)。

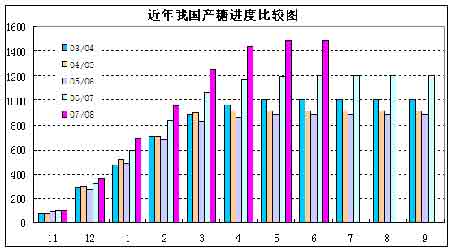

表:2007/08年制糖期全国食糖产销进度

|

省 区 |

截至 2008年6月底累计(单位:万吨、%) |

备注 | ||

|

产糖量 |

销糖量 |

销糖率 | ||

|

全国合计 |

1484.02 |

1015.69 |

68.44 |

|

|

甘蔗糖小计 |

1367.91 |

926.28 |

67.71 |

|

|

广 东 |

145.35 |

133.35 |

91.74 |

已全部收榨 |

|

其中:湛 江 |

120.72 |

112.72 |

93.37 |

已全部收榨 |

|

广 西 |

937.2 |

625.7 |

66.76 |

已全部收榨 |

|

云 南 |

216.25 |

120 |

55.49 |

已全部收榨 |

|

海 南 |

51.67 |

33.69 |

65.20 |

已全部收榨 |

|

福 建 |

7.07 |

4.87 |

68.88 |

已全部收榨 |

|

四 川 |

6.17 |

4.47 |

72.45 |

已全部收榨 |

|

湖 南 |

2.2 |

2.2 |

100 |

已全部收榨 |

|

其 他 |

2 |

2 |

100 |

已全部收榨 |

|

甜菜糖小计 |

116.11 |

89.41 |

77.00 |

|

|

黑龙江 |

31.4 |

18.84 |

60 |

已全部收榨 |

|

新 疆 |

60.76 |

50.67 |

83.39 |

已全部收榨 |

|

内蒙古 |

18 |

14 |

77.78 |

已全部收榨 |

|

河 北 |

4.95 |

4.9 |

98.99 |

已全部收榨 |

|

其 他 |

1 |

1 |

100 |

已全部收榨 |

从地区产销数据来看,主产区广东的销售情况最为理想,较去年同期的80.11%增长13.26%。老大难云南的销售一如既往地低迷,产销率甚至比去年同期的56.49%还低。而最主要的产糖地区――广西的销量虽然较去年有所提高,但在更为严酷的增产率面前,产销率也变得异常难看,距去年同期的74.46%下降9.25%。总体而言,目前产区销售压力较大。广西和云南地区缓慢的销售进度与不断走低的现货价格形成呼应。

对比前3年6月末的数据,05年、06年、07年6月末的全国制糖期累计产糖量分别为917.4万吨、881.5万吨、1199.19万吨(最后报1199.41万吨);累计销糖量分别为726.1万吨、656.7万吨、892.73万吨;累计销糖率分别为79.15%、74.5%、74.44%。

从对比结果来看,08年6月末全国累计产糖量排在第一位,产糖量创历史新高,累计销糖量亦排在第一位,销糖量为历史新高,累积销糖率排在末位,为这几年的销糖率最低。

从单月销糖量来看,08年6月份的单月销糖量为133.12万吨,而前3年6月份的单月销糖量分别为67.3万吨、69.3万吨、108.72万吨,单月销糖量为同比的历史最好水平。

在进口糖方面,截止2008年5月末,全国累计进口食糖38.5万吨,其中一般贸易进口食糖32.74万吨;全国累计出口食糖2.28万吨,其中一般贸易出口食糖0.83万吨,累计一般贸易净进口食糖31.91万吨。

在糖精产销方面,截止2008年5月末,全国定点企业累计生产糖精6404.29吨,同比减少15.87%;其中出口6213.94吨。同比减少2.01%;内销783.5吨,同比减少26.45%。

在产糖方面,07-08制糖期已胜利结束,全国共生产食糖1484.02万吨,比上一个制糖期多产糖284.61万吨,为产糖量的历史新高。

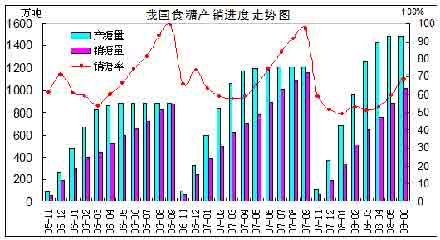

在销糖量方面,截止2008年6月末,全国累计销糖量为1015.69万吨,比去年同期多销了122.96万吨,6月末的累计销糖量应包含了已收储的50万吨国储糖在内,亦有部分地方储备糖在内。

在库存量方面,至6月末,全国的食糖库存量为468.33万吨,与去年同期的库存量306.68万吨相比,库存量增加161.65万吨,食糖库存量之大也创历史同期新高。

从基本面上看,目前距离2007至2008年食糖榨季(我国的食糖生产以每年的10月1日至第二年的9月30日为一个生产榨季)结束还有不到三个月的时间,以6月末剩余工业库存468.33万吨来计算,相当于后三个月尚需月均销售468.33/3=156.11万吨,供给压力非常巨大。一般来说,7月份,国内食糖开始进入纯销售期,市场原本还将希望寄托于良好的需求。但在巨大的供应压力面前,需求对于缓解国内食糖供过于求局面的作用也明显减弱了。