|

|

市场研究:期棉震荡寻底筑底

摘 要

虽然在国家纺织出口退税的预期刺激下,郑棉远期合约在上个月中旬保持了短暂的平静,但缺乏实质的利好,在新疆棉出疆的冲击下,郑棉终于疲惫不堪,期棉屡创前期低点。在国家从紧的宏观经济政策使得涉棉企业资金非常紧出疆的冲击下开始下跌,但相应仓单流出速度不短加快。按惯例,5-7月份是纺企用棉黄金时期,但今年的黄金却实在没法发光,同时出口退税政策和扶持纺织企业的国家政策迟迟不出,使得今年的棉花情况非常严峻。但随着涉棉企业的工业库存的不断减少和棉花价格的不短下跌,企业采购力度有所加大,在月底仓单流出速度有所加快,有利于仓单实盘压力的快速释放。随着棉花资源的不断消耗,棉花目前被动的形势只是暂时的,经过前期的大幅下跌,棉花的下跌空间有限,但从历史统计来看,在8月份一般还会出现低点,因此,后期棉花期货会以震荡寻底筑底过程为主。后期继续关注仓单的流出情况和天气状况及棉副产品的走势。

关键词:期棉;仓单;天气状况;出口退税;棉副产品。

一、 国际棉花市场情况

(一)基本情况

图1 中国棉花价格指数与Cotlook A(亚洲)指数对比走势图

7 月初以来美棉在中国需求持续疲软和国内库存不断增加的情况下,在无其他炒作因素出现的情况下,期棉价格大幅下跌,7 月11 日,美国农业部发布了最新一期全球棉花供需预测月报,报告全面调低了08/09 年度的期初库存、产量、贸易量和期末库存,使得美棉期货缺乏有利的指引,期棉欲振乏力,市场陷入了沉闷。

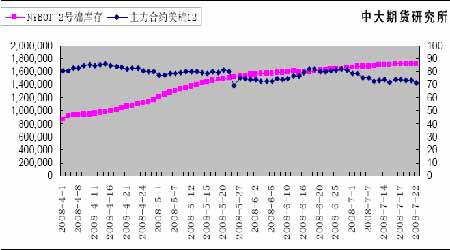

图2 NYBOT 2号棉库存 和主力合约12 分析图

(二)美棉出口装运情况

根据美国农业部(USDA)最新发布的美棉出口周报,在7 月10 日至7 月17 日这周,美国陆地棉销量为12451.32吨,比上一周低3%,比前四周平均值高28%,其中中国(2517.48吨),在这周美棉实际出口量为58514.40 吨,与前一周持平,比前四周平均值低14%,其中中国(24970.68 吨)。这也印证了近期美棉库存的不断增加。

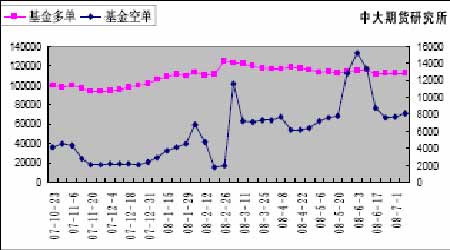

(三)商品基金和指数基金持仓情况

近期商品基金的基金净多量首次为负,表明了目前其对美棉形势的悲观态度,基金空单由7 月1 日的31,779 手大幅增加到7 月8日的75,636 手;指数基金NYBT 的持仓基本保持不变,这也是前期棉花保持横盘的印证。

图3 NYBOT棉花基金持仓多头和空头的比较图

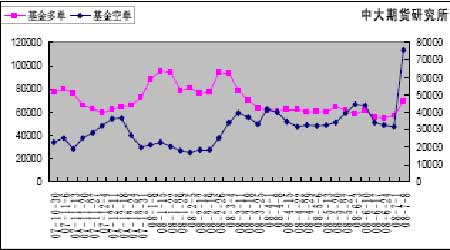

图4 指数基金NYBT 期货期权多头和空头比较