|

|

LLDPE处阶段性牛市初期 可适当买入多单(3)http://www.sina.com.cn 2008年03月13日 18:12 倍特期货

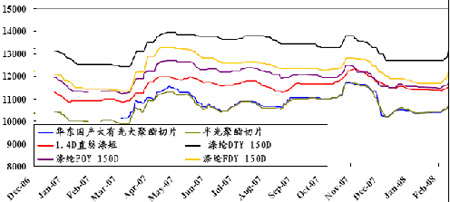

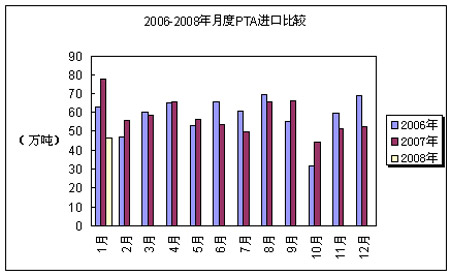

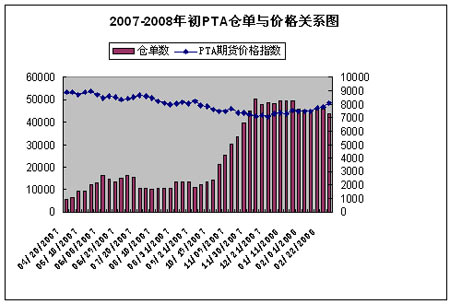

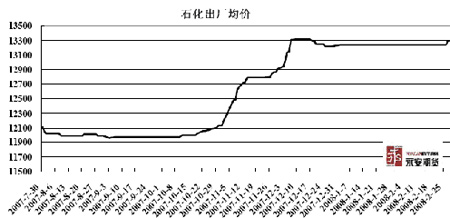

PTA下游情况: 如图二所示本月下旬PTA下游聚酯现货市场价格和销售同样开始回升,也加速了前期备货所堆积的聚酯库存的消耗,已经接近正常库存水平。产品价格和销售回暖的情况,预示了目前聚酯行业纺织行业季节性高峰3月-5月即将到来,与此同时反映出PTA需求亦将开始加速。鉴于去年的行情考虑,聚酯企业可能会提前准备下半年的用量。这将在短期内大大提高PTA需求。 PTA现货市场情况:本周PTA内外盘现货价格表现坚挺但成交维持低量。外盘卖方惜售不出,买方询盘不易,但目前追高的意向不明显。华东内贸市场气氛良好,目前市场上持货商多封盘看涨后市,聚酯工厂今日因补货需求入市询盘增多,现货价格继续走高。有的贸易商甚至看高到10000一线。 PTA进口情况: 由于人民币对美元升值加速,目前内盘价格优势越来越明显,加之国内货币紧缩政策放松,内盘PTA对于外盘的优势大大增加。据海关统计,我国1月份精对苯二甲酸(海关税则号29173611)进口量为40.2万吨,较12月减少3.6万吨,平均报关单价838.0美元/吨;其它对苯二甲酸(海关税则号29173619)进口量6.1万吨,较12月减少2.6万吨,平均报关单价821.2美元/吨。比去年同期大大减少,随着进口减少,PTA大量过剩的局面必将逐步缓解。 PTA期货市场情况 本月PTA期货成交情况活跃,期价中幅攀升,连破年内新高。目前主力合约为805合约,持仓7万手,803合约持仓5万手。 持仓有继续增加的趋势。本周期货库存仓单预计将小幅增加,仍然在5万张左右,约25万吨。从我们统计的数据得知,目前期货库存和社会库存对现货并不形成压力。 我们预计3月份803合约将有巨量仓单参与交割。这将在一定程度上减轻PTA上行压力。 近一个月内,期货库存仓单有少量消耗的趋势,随着库存压力稍稍缓解,期货价格也开始小幅拉升。 综上所述: 我们认为影响近期PTA走势的关键因素在于: 1、国内贷款下放,资金面相对活跃,3月份贷款幅度将继续加大,聚酯企业资金压力减少。 2、本周虽然现货价格提高,但成交量小,多数现货商仍然惜货不出。且PTA上游原油成本压力仍然存在,且在不断加大,成本仍然是关键支撑因素。虽然今年PTA产能仍然过剩,但PTA生产商处于高负荷运行,但我们预计今年仍有可能再次通过减产或检修来稳定PTA价格。 3、纺织业季节性需求的来临,聚酯企业备货要求加剧,短期对PTA需求也将大幅增加。 4、3月份期货库存消化将一定程度上减轻PTA上行压力。 鉴于以上考虑,我们认为未来1-2个月PTA价格将会继续震荡上行。 三、LLDPE 演绎季节性上涨 1、本月期货市场行情回顾 本月LLDPE(线性低密度聚乙烯)行情可分为两个明显的阶段,月初的盘整阶段,2月下旬开始大幅拉升阶段。 2、近期影响因素分析 石化出厂价格 自2007年7月起,国际原油价格大幅飙升,2007年10月LLDPE石化出厂价开始反映出上游成本变化,也从12000左右提高到13300左右。随着07年结束和春节的来临,LLDPE需求大大减弱,石化出厂价格均价维持在13200元/吨。2月末,石化出厂价格有小幅提升的迹象。 库存周报 从大连商品交易所公布的库存仓单来看,LLDPE库存自2月以来一直维持低位,这也与现货市场货源不多的情况相符合,并且对LLDPE价格上涨不形成任何压力。 乙烯市场情况 作为LLDPE上游原料的乙烯在春节之后,延续节前的下跌走势。由于市场供应充足,加之美国及欧洲地区的乙烯价格均出现下滑,导致市场气氛低迷,亚洲乙烯报价持续走低。在东北亚地区,有5000吨来自委内瑞拉的船货销售至南韩地区。据市场消息称,三菱化学从南韩购买现货船货,目的是为了弥补2号476000吨/年的裂解装置停车而造成的产品的损失,但由于该公司的现货库存比较充足,实际购买意向平淡。 在东南亚地区,供应依然充裕,由于下游库存较高,来自伊朗的船货仍然不能正常销售。截至2月28日,东北亚乙烯报价1290―1300美元/吨,东南亚乙烯报价1130―1140美元/吨,分别较春节之前下跌120美元/吨和220美元/吨左右。上游原油价格走势坚挺,而乙烯价格持续颓势,市场心理无所适从,加重观望情绪,进而影响市场成交。听闻由于意外机械故障,台塑考虑3月对其位于麦寮的90万吨/年2号裂解装置停车检修,如果该装置停车将持续7-10天。这并未对目前LLDPE上涨形成压力,预计市场预期在3月份乙烯将会止跌回稳。 供需情况分析 每年12月至次年1月是春季地膜生产的开始时间,在2、3月份进入生产旺季,其后从3月中旬至“五一”前,是春季地膜的销售旺季。据统计,截止2月底,山东淄博农膜厂开机率达到40%-50,江苏农膜厂节后开机率升60%,2月28日上升至70%-80%。预测订单数量在元宵节后逐渐增加,天津地区大型农膜厂大膜机组近期有可能重新启动。随着农膜工厂开机率的上升,LLDPE市场需求将逐渐放大。预计这种局面将持续至5月,到时多数农膜企业将会停产,进行机器检修。 由于从长时间范围来看,由于LLDPE供应情况一直不乐观,从2007年度到08年初,进口量明显偏少,高企的美金价格又令进口无利可图,中石化近期的低价策略也使进口门槛较高。目前已经农膜使用旺季3月份已经来临,在历史新高价,供应偏少,需求激增的情况下,我们预计一季度LLDPE在下一季度以上涨为主,底部不断抬高。 南方雪灾对市场的影响 自1月份以来,南方地区出现罕见冰冻雨雪天气,严重阻碍交通,雪灾对于LLDPE市场的影响则是喜忧参半。一方面,恶劣天气导致农作物及蔬菜大面积受灾,设施损毁严重,据农业部信息显示,截至2月14日,因灾损毁塑料大棚60万亩。目前灾后重建工作已经展开,而要恢复农业生产,首先要需要大量的优质塑料薄膜,导致后期市场对于LLDPE需求增加,对价格具有支撑作用;另一方面,雪灾导致部分地区供电中断,下游工厂被迫停产,限制市场对于LLDPE的采购数量,导致现货市场持续低迷走势,但这种情况并不会持续很久。 综上所述, 我们认为目前LLDPE价格由以下几个因素影响: 1、目前原油价格破新高,预计后市还将高位运行,而目前LLDPE跟涨幅度有限。 2、虽然截至2月29日为止,亚洲乙烯一直维持疲弱的行情,但市场预计在3月过后将止跌企稳。 3、据不完全统计,南方雪灾的影响程度因灾损毁塑料大棚60万亩。目前灾后重建工作已经展开,而要恢复农业生产,首先要需要大量的优质塑料薄膜,导致后期市场对于LLDPE需求增加,对价格具有支撑作用。 4、3月国内春季地膜使用旺季,LLDPE需求短期内大量增加 5、国内LLDPE供求偏紧的局面一直存在。 综合各方面的情况来看,我们认为目前LLDPE处于阶段性牛市的刚刚起步,建议投资者可适当持多介入。 倍特期货 杨宇

不支持Flash

|

|||||||||||||||