|

|

LLDPE处阶段性牛市初期 可适当买入多单(2)http://www.sina.com.cn 2008年03月13日 18:12 倍特期货

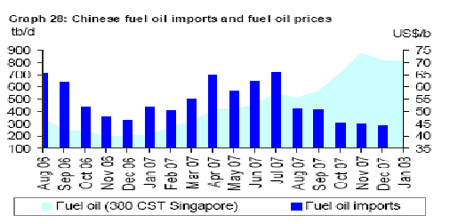

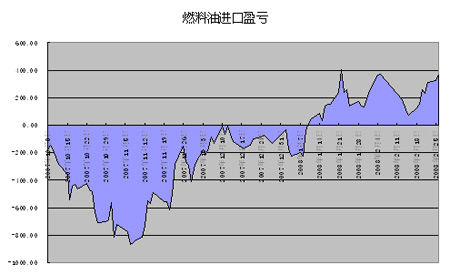

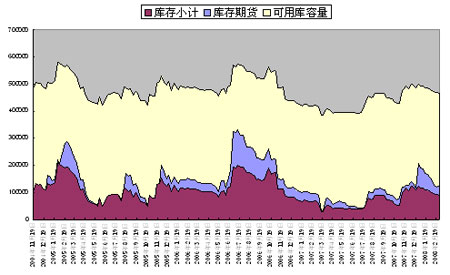

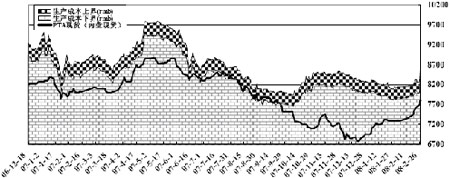

本月新加坡陆上渣油库存一直处于历史高位,但连续第三周下降,触及近5 周低点。国内方面,目前最值得关注的动向是全国范围内渣油价格异常坚挺,主要是因为前期进口减少,炼厂开工率较低的情况下,渣油库存越来越紧张。现货价格的大幅上升,使得现货对上海燃料油期货的升水扩大。我们预计随着中国买家的逐步进入,新加坡燃料油库存将继续消耗,且其价格将和沪燃料油联动性越来越强。 进口情况 上图为2006.8-2008.1我国燃料油进口量和进口价格图。从去年7月原油价格大幅上涨以来,新加坡燃料油价格也随之上涨,由于国际油价高成本,导致我国炼厂和电力工厂寻求其他更廉价的替代能源,从而导致我国燃料油进口量在2007年下半年出现大幅下滑,2007年我国进口总量比上一个年度平均减少17%。我们预计我国在2008年1月和2月进口量仍然保持低位,2月份可能有小幅回升。3月份的进口量将有较大幅度的增加。 我们从新加坡进口燃料油和国内燃料油的差价可以得知,从07年四季度,进口燃料油大幅亏损,高点接近亏损900元/吨。我们也由此可知07年四季度国内进口大大减少的原因。从11月后,进口燃料油亏损幅度有减少的趋势,从2008年1月份开始,由于燃料油进口关税从5%调整到3%,进口燃料油的价格开始有了微弱的优势,目前进口燃料油比国内燃料油价格低300元左右。在美元贬值和人民币升值的长期背景下,外盘燃料油的价格优势将会吸引更多的中国买家入场。但在短期内中国燃料油缺口难以弥补的情况下,国内燃料油价格必将还有上行的空间。 近期雪灾影响分析 去年底到今年初,中国大部分地区经历了比以往更寒冷的冬天,特别是南方地区的暴雪天气极大的影响了全国经济。针对燃料油方面,雪灾对运输用燃料油和电力用燃料油影响较大,一方面天气原因造成运输用燃料油需求减少。另外一方面,由于大量的能源缺口,工业用油需求增加。电力和和煤的短缺导致燃料油需求总体变大。短期看来,电力的短缺和煤的涨价将导致电力行业更多的使用燃料油。 自1月末开始,由于南方持续大范围的降雪令电力供应紧张,国内燃料油的需求出现转机,因此沪油期价也随之出现反弹。为了抑制能源需求,08年2月19日,中国政府宣布决定提高然油消费税,将原来30元/吨的然油消费税提高至101/元/吨。此项举措将一定幅度提高燃料油成本,抬高燃料油价格运行空间。但我们预计短期内国内灾害天气引发的电力供应紧张状况还难以缓解,电厂对燃油需求将持续到3月份。当前黄埔进口燃油资源依然紧缺,在全额消费税征收及高油价的影响下继续维持高位运行。 从上海期货交易所公布的库存仓单来看,目前库存处在历史上比较低的位置,且有慢慢消化,并继续降低的趋势。按照季节性来看,通常5月份将达到一个低位,而此时的燃料油价格将达到一个相对的高位,由此推测我们预计在3-4月的行情里,燃料油还将继续保持强势上扬的态势。 综上所述, 我们认为目前影响燃料油影响因素可归结为: 1、原油破新高,燃料油跟涨 2、国内雪灾影响导致国内燃料油需求加速,国内库存消耗 3、国内加收燃油税政策提高燃料油运行价格水准 4、新加坡燃料油库存相对高位,后期供应充足 综合以上因素,我们认为燃料油价格在近期还有上升空间,但是受进口影响,上升空间有限。 二、 PTA 新年新气象 1、本月期货市场行情回顾 本月PTA行情可谓是一改去年疲弱局面,从春节开始第一天就出现开门红的局面,此后便一发不可收拾,在短短一个月时间内主力合约805连续强势上涨,从春节前的7650点左右,拉升近500点至29日收盘8150。如下图所示: 如图三所示,从PTA指数日线图上看,春节后第一天,PTA期价即由大阳线突破长期的下降通道压制,形成了从去年12月到近期的新的上升通道,近一周加速上涨,再次突破前期上升通道上沿,强势相当明显,后市关注上方压力8340一线,近期支撑位于7940附近。 从周线上看,本周PTA继续突破近期新高,目前向上测试60周均线压力。预计下周在60日均线附近会有反复测试,然后再上行。造成今年PTA一改去年阴跌不止,反而价格稳步上涨的局面,笔者认为影响因素很多,具体因素我们将在下文中详细讨论。 2、近期影响PTA价格因素分析 PTA上游情况:本月随着原油走高,PX价格在原油成本的推动下走高,并且在本周传出消息,印尼地区一套55万吨的PX装置受地震影响遭遇不可抗力,同时地震引发的风暴使货运码头受损,预计可能一个月停止装运,估计损失PX5万吨的产量,此事件和原油连续破高,导致近日PX现货价迅速窜升至1180美元/吨FOB韩国,按照2月29日的PX价格计算,从上周生产成本7500左右,迅速提高至7800左右,加上利息运费和返利等因素,PTA生产成本应在8100左右。而今日(2008年2月29日)现货价格位于7800左右,也就是说,PTA生产商在目前的现货价格是没有利润甚至仍然亏损的。如图一所示: PTA石化结算价及挂牌价出台:中石化、翔鹭石化、宁波逸盛、华联三鑫等大型石化企业最近出台PTA2月结算价,除中石化为7800外,其余均为7900,比1月调高300元,3月挂牌价除中石化为8000外,其余均为8200一线,比2月提高300元。这说明除去运费等其他因素外,大型生产商对于3月PTA价格仍然谨慎看涨。 PTA工厂运行情况:多数PTA生产商工厂负荷保持高位运行,目前除宁波逸盛135万吨PTA装置和珠海BP90万吨装置维持80%负荷外,其余企业包括翔鹭石化150万吨,华联三鑫180万吨装置等国内装置均维持满负荷运行。

不支持Flash

|

|||||||||||||||