|

|

年度报告:对抗过剩 锌坚韧前行(3)http://www.sina.com.cn 2008年02月22日 09:00 五矿实达期货

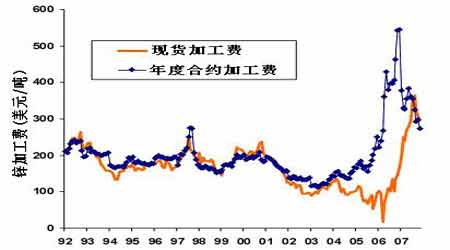

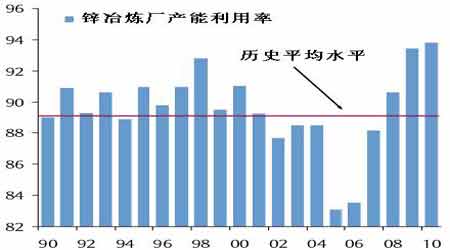

虽然 2008 年度的冶炼厂锌精矿加工费谈判结果还未达成,但 通过目前冶炼厂和矿山反应意见显示,普遍认为加工费仍将维持较高水平。如果基准价定为 2500 美元/吨的话,那么冶炼厂要求加工费将维持在 300 美元/吨,咨询机构 Brook Hunt 给出的加工费区间为270-350美元/吨对于基准价 2500 美元/吨,但是由于面对明年过剩的忧虑,谈判焦点集中在加工费与锌价的调整区间上。此外还有一个值得注意的因素是中国精锌进出口关税的调整上,市场流传中国 0#锌 5%的出口退税将取消,取而代之是征收 5-10%的出口关税,按照伦锌 2400 美元/吨计算,精锌出口企业成本将增加 360 美元/吨,这势将降低企业出口欲望,除非沪伦价差能弥补这部分损失,这或许能成为明年支撑锌价的一个可能。但总体上,精锌加工费高企预示明年精矿大量供应局面很难改变。 图 9 锌加工费高企 图 10 冶炼厂利用率处历史高位 表 2 部分新增或重启矿山锌精矿产能

数据来源:巴克莱银行 而在国内方面,根据中国有色金属工业协会公布的资料,今年 1-9 月份我国铅锌行业固定资产投资继续高速增长。数据显示,1-9 月份铅锌采选业投资 93.24 亿元,比去年同期增长 93.72%,比整个有色金属采选业快 16.06 个百分点;同期铅锌冶炼业投资 108.22 亿元,比去年同期增长57.74%,比有色金属冶炼业快 32.71 个百分点,铅锌行业是整个有色金属行业的热点。 表 3 2007 年中国部分锌行业投资项目

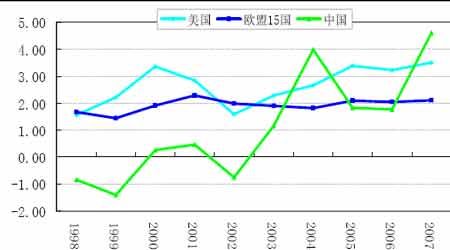

数据来源:实达统计 从时间上来判断,由于前几年锌价上涨带动的巨额利润而转化为投资的新产能,已经开始显现,锌的供应量将会持续快速增长。按照 2007 年全年约 370 万吨,今年铅锌冶炼业投资比 2006 年同期增加 50%计算,2008 年产量将比2007 年增加约 8%,产量接近400 万吨,并且这只是一个比较保守的估计,按照目前中国 GDP 和整体锌相关行业投资超过 15%的增长速度计算,明年中国总产量可能将超过450 万吨。 2.全球性通货膨胀支撑锌价 在 2007 年下半年,由于粮食,能源等商品价格上涨,全球各国通胀压力出现。其中11 月份中国消费物价指数(CPI)继 10 月份的 6.4%之后再次升高,达 6.9%,2007 年全年CPI 预计增长将达 4.6%,显示中国国内通胀压力较大。无独有偶,欧盟统计局公布的欧元 区 2007 年 11 月份的通胀率高达 3%,创下自 2002 年欧元流通以来的最高纪录。此外,欧元区通胀率最近几个月连续攀升,目前已连续 3 个月突破欧洲央行为维持物价稳定所设定的 2%警戒线,而美国 11 月 CPI 年同比增长4.3%,预计全年 CPI 将达 3.6%。此外俄罗斯,印度和巴西等国际通胀也靠在排名的前列,以为“金砖四国”为代表的新兴国家成为了全球通胀的严重地区,加上欧美国家地区,可能预示这2008 年全球将进入一个通胀时代。 图 11 全球通胀风险未减 其中作为工业血液的原油在 11 月份一度接近 100 美元/桶,2 007 年累计上涨超过 50%,而全球硬通货黄金也上升到 800 美元/盎司以上,涨幅达 30%,原材料价格上涨从基本金属蔓延至石油、铁矿石等工业材料,构成的全球通胀更具“基础性”, 可能引发全球商品第二轮上涨,这将对 2008 年锌价构成支撑。 图 12 石油价格滞后于基本金属价格 受世界经济持续增长、全球流动性过剩、美元贬值、部分农产品主产国减产、欧佩克限产、国际投机资金炒作及世界生物燃料产业迅速发展增加粮食需求等多种因素的影响,今年以来国际市场石油、粮食、食用植物油、铁矿石等大宗商品价格持续上涨,各国均出现不同程度的通货膨胀的原因,但是其中的一个最重要原因(但可能同时也是结果)就是美元的贬值。衡 量美元兑换一篮子货币的美元指数从 2002 年初的 120 开始一直下跌到 2007年末的不到 80,贬值了超过 1/3,另一方面商品指数CRB 再这段时间内上升了超过6 倍。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||