|

|

年度报告:对抗过剩 锌坚韧前行(2)http://www.sina.com.cn 2008年02月22日 09:00 五矿实达期货

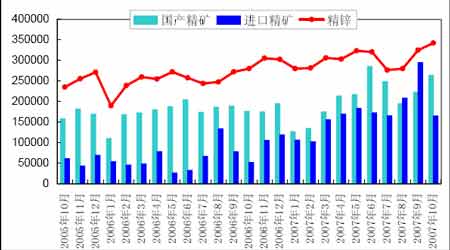

在 2007 年,由 于全球精矿供应大增,使 得精锌加工费也随之达到历史高位400 美元/吨,面对高企的锌价和加工费,国内冶炼厂都愿意进口国外精矿,其中甚至包括了部分自有精矿的企业。截止 2007 年 10 月,中国进口锌精矿 172 万吨,同比增长 180%,进口精矿数量已经达到国产精矿的 83%,锌精矿的大量进口解决了精矿不足这个之前一直制约中国精锌产量的瓶颈。 图 5 中国锌精矿与精锌月产量<吨> 在精锌进出口方面,2007 年头 10 个月精锌进口约 13 万吨,同比减少 51.6%,而同期精锌出口 25.8 万吨,同比增长 29.8%,考虑到上面提到的 2007 年中国精锌产量大增,不难解析这种情况。截止 10 月份中国精锌净出口 12.8 万吨,此外由于受到明年中国关税调整消息影响,可以预计 11、12 月份精锌出口量还会继续增加,这样的话 2007 年全年中国精锌净出口可能将超过 20 万吨,中国完成了从精锌净进口国向净出口国转变。 图 6 中国精锌进出口<吨> 二.分析与展望 1.产能持续扩张,过剩难以避免 国际铅锌研究组织(ILZSG)公布的数据显示,截至今年 9 月份,今年全球精锌缺口 4.3 万吨,而去年同期为缺口34.6 万吨,全球精锌供求从缺口向过剩开始转变。2007年 1-9月份全球锌精矿产量比去年同期增长 7.8%,而 2005-2006年锌精矿产量增速仅为3.1%,全球锌精矿产量大幅增加是使得锌市场走向过剩的最根本原因。锌精矿供应增加带动精锌产量,今 年前9 个月全球精锌产量同比增长7.2%,而 精锌消费同比增长为3.3%。 按照目前精锌产量和消费情况来看,以往的需求缺口将被弥补,而今年全球精锌市场供求将维持相对平衡。 表 1 ILZSG 全球锌供求平衡<千吨>

数据来源:ILZSG 虽然今年锌价大幅下跌,但这并没有影响到矿山产能扩张的积极性,从我们收集到的今年相关扩充产能或重新启动的矿山产能资料来看,2008 年全球锌精矿产量将增加超过 90 万吨,这将使得明年精锌产量可能会维持超过 7%的增速,预计明年精锌产量将超过 1200 万吨,而按照目前精锌消费 4.5%左右的增速计算,我们认为 2008 年精锌过剩可 能将达 30 万吨。 图 7 全球新精矿产量增速过快 图 8 标准银行全球精锌供求平衡

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||