|

|

年度报告:大豆继续走牛 任重而道远http://www.sina.com.cn 2008年02月22日 08:59 北京中期

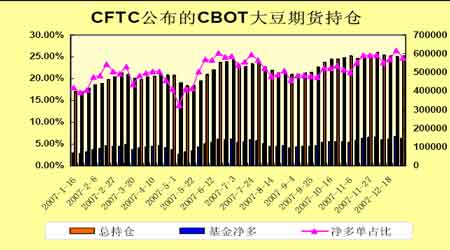

――2007 年大豆行情回顾与2008 年展望 内容提要: 2007 年是大豆市场演绎超级牛市的一年,美豆已经于年底创出接近1300 美分的新高,而连豆也站上了4700 元,耕地的有限性加上长期来农业投入的不足造成了供给难以满足需求增长的脚步,世界粮食结构性的矛盾短期内难以缓解,因此这轮牛市的基础非常清晰也非常坚固。2008 年,大豆的牛市依然会继续演绎,技术面和基本面的强势都给出了这样的信号。 第一部分 行情回顾与分析 2007 年的大豆演绎了一场超级牛市,上半年市场羞羞答答震荡反复,虽然上涨但走势并不流畅,下半年,随着产量的逐渐明晰,供应紧张的局面也渐渐清晰了起来,加之美元贬值引发的全球通胀的担忧,大豆才得以平步青云,攀登高峰。以下我们分阶段对CBOT 和大连大豆的运行进行详细的描述和分析。 一、CBOT 大豆市场行情回顾与分析 (一)上半年阶梯状上涨 年初,随着玉米价格突破400 美分,大豆也震荡上扬,突破了800 美分。但由于进入3月份,尤其是3 月下旬南美的大豆全面展开了收割,美国农业部报告发布的数据显示,2006/07 年度巴西大豆产量为5700 万吨、阿根廷4400 万吨,而上一年巴西大豆产量为5500 万吨、阿根廷4050 万吨。市场开始关注到南美丰收的压力,从800 美分开始回落,幅度不大,但延续了近两个月的时间。 3 月底的作物种植意向报告预计美国2007 年大豆播种面积为6714 万英亩,大幅下降838.2 万英亩,在6 月末最终的种植面积报告中,美豆播种面积更是被修正为6408.1 万英亩,较上一年下降了15%。这个多年来较低的播种面积奠定了产量下降的基础,拉动了价格自调整中反弹,并一路拉升至7 月中旬的950 美分附近。这期间,伴随着对播种和生长初期 天气的炒作。 接下来的一个月,在美豆生长的关键期7、8 月份,由于天气比较利于作物的生长,美豆在此压力下展开了本年度幅度最大的一次调整。从950 美分附近下调至810 美分,美国次贷危机爆发,全球商品市场为之一震,美豆也借机探明了800 美分的强支撑线,之后在各国政府政策支持下,信贷危机暂时平静,整个商品市场迎来了转机。美豆也步入了下半年流畅的上攻阶段。 (二)下半年扶摇直上,一帆风顺 信贷危机的利空消化过后,8 月下旬以后,CBOT 大豆开始快速拉升。此过程中利多的支撑主要来自美元、原油、小麦及出口需求强劲等一系列因素。美联储持续降息,加快了美元贬值的步伐,因此以美元计价的大宗商品的价格大涨,如原油价格,从而也带动了农产品的强势。另外小麦主要出口国澳大利亚、阿根廷受干旱天气影响大幅减产,引发对全球谷物供应短缺的恐慌,CBOT 小麦期价曾一度接近了10 美元,比价关系的存在,使得美豆不能视小麦的强势而不见,跟随了美麦飙升的走势。另外由于世界主要消费国中国大豆减产,而油脂需求旺盛,中国政府采取各种政策鼓励进口,美豆的出口需求被关注,来自中国的购买吸引了基金大举买进美豆期货。一直到年末,美豆主力合约突破了12 美元,3 月合约最高达到了1248 美分。 二、大连大豆市场行情回顾与分析 从上面大连大豆期货价格走势图来看,2007 年连豆走势价格是一路上升,期间几乎没有任何的调整,表现明显强于CBOT 大豆。总体表现为前半年在相对低位的蓄势,而下半年则是快速拉升。 (一)1 月初至8 月中旬,价格突破3500 一线之前震荡反复 1 月份开始大豆延续2006 年的上涨行情,预计2007 年播种面积减少,行情在资金的追捧下一路上扬,突破了3000 元以后,向3500 一线发起进攻,国内的基本面上比较复杂,多空因素的争夺导致行情虽然呈上涨的趋势,但却震荡反复,多空双方都较难在这个过程中获得稳定的盈利。利空的因素表现在:受猪蓝耳病疫情等影响,我国畜禽养殖业表现低迷,对豆粕需求降低。同时进口量增加,而豆粕的消费没能跟进,造成了港口积压了大量的大豆库存,给价格无形中带来了压力。但是随着5 月初猪肉价格上涨及相关部门一系列利好政策的出台,养殖业复苏的信号开始显现,市场看涨信心较足,令豆粕价格在短期内出现暴涨,各地现货价格持续上涨。同时豆油也由于实质性需求的推动大幅上涨,下游产品市场的走强,给大豆价格后期的快速拉升创造了良好的条件。 (二)8 月下旬至11 月中旬,加速上涨 今年夏秋季节,我国黑龙江和吉林主产区遭遇多年不遇的旱情,黑龙江中部和北部以及内蒙古东部部分地区降水比去年同期减少一半多,部分地区大豆几乎绝收,在播种面积大减的情况下,国产大豆减产已成为定局,而此时的需求却依然旺盛,油厂和贸易商在后市供给 紧张的预期心理作用下,积极抢购新粮,而农民也看到国内外大豆期货价格大幅上涨,以及减产的情况产生了强烈的惜售心理,国产大豆的开秤价格在1.60-1.70 元/斤,而此时国际海运费的价格也一路飙升,国内进口大豆的到港成本突破了4000 元/吨,上涨的行情变得明朗而流畅,资金也开始大量的流如豆类市场,直到11 月中旬,主力合约9 月合约价格接近了4600 元。 (三)11 月中下旬受制于政策压力展开中幅调整 连豆价格创出历史新高,中国的CPI 指数也创出新高,国家开始频繁的出台政策打压粮油价格,在政府采取降低进口关税、减免增值税鼓励进口来满足国内需求的打压下,连豆大幅调整,到11 月30 日,连豆809 合约在短短的10 多个交易日里,从最高的4591 元下跌至4204 元,是自8 月中旬快速拉升以来最充分的一次调整。 (四)12 月份尾随美豆强势触底反弹,创出新高 原油价格在12 月初阶段性筑底成功,从90 元下方开始对100 美元进行了新一轮的上攻,美豆跟随了原油的走势,同时长期基本面看多的预期以及南美产量的不确定性都支撑价格上涨,在短短的一个月里,上涨了100 美分,连豆自然也受到带动,同时国内豆粕由于春节备货需求的增加、豆油价格突破万元大关等多重因素的利多支撑下,连豆触底反弹,并在12 月的最后几个交易日里突破了11 月中旬的高点,以刷新纪录高点的方式完美的结束了一年的交易。 第二部分 基本面数据及影响因素分析 一、基金坚定的持有净多单,是推动行情发展的主要力量。 我们从CFTC 公布的基金持仓数据可以看出,从今年年初以来,传统基金在大豆期货上一直持有净多单,下半年稳步增加,同时净多单占总持仓的比例也维持在高位,再看指数基金在大豆期货期权上净多持仓的走势,从年初开始平缓的上扬,尤其是下半年开始,增持的速度开始加快。今年由于美豆的减产,需求的增长,使得基金非常看好豆类品种的走势。年末应该是基金兑现获利,清算了结的时候,但是我们看到基金对大豆看多的立场没有太大的变化,依然持有较大的净多头寸。当然我们需要关注,2008 年年初的一段时间,基金对于持仓权重的调整,由于2007 年大豆类产品的获利比较丰厚,可能持仓的比重会向玉米倾斜一些,但是市场预测,这样的调整,对于行情的影响不大,长期来看基金依然看好08 年豆类的走势。

不支持Flash

|

||||||||||||||||