|

|

年度报告:震荡行情千帆过 玉米前头又迎春http://www.sina.com.cn 2008年02月05日 00:05 良茂期货

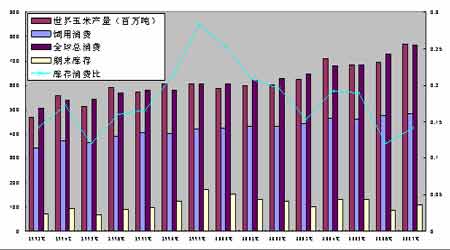

第一部分:2007年玉米行情走势回顾 一、2007年度CBOT玉米行情回顾 CBOT玉米2007年度走势图 CBOT玉米2007年走势大致分五个阶段: 1. 延续2006年涨势,从2007年初的370美分/蒲式耳左右一路上扬至440美分/蒲式耳高点; 2. 2月末开始在种植面积扩大的预期下,期价逐步回落,随后在低位受支撑企稳后区间震荡整理; 3. 5月,由于种植地区干旱,期价大幅攀升至前期高点附近; 4. 6月中旬,产区干旱气候缓解,期价迅速回落; 5. 7月末至年底,供需格局偏紧以及2008/09年度种植面积大幅调减的共同做用下,价格触底反弹,一路向上屡创新高。 二、2007年度DCE玉米行情回顾 2007年度DCE玉米指数价格走势图 1. 2007年1月-6月上旬,深加工企业对玉米需求增加以及较低的库存水平支撑着国内玉米的价格,但国内种植面积增长、需求恢复缓慢也限制了玉米价格上升的高度,连玉米在下有支撑上有阻力的情况下进行区间振荡。 2. 6月中旬-7月下旬:深加工和饲料企业对玉米需求放缓,现货商玉米销售面临压力,加上冬小麦上市影响玉米需求量,现货价格大幅度下跌拖累期货价格一路下滑。 3. 7月下旬-11月末:下半年持续震荡上扬。6月份以来,东北三省均出现持续高温少雨天气,导致辽宁1300多万亩耕地出现不同程度的旱情,影响玉米的拔节和后期品质。进入8月份,我国玉米主产区气温明显偏高,一度有所缓解的旱情再次抬头,局部减产迹象明显。在此背景下连玉米止跌大幅上涨,持仓和成交量迅速扩大。 4. 11月下旬至年底:受政府出台调控措施控制国内粮食价格的影响,连玉米上涨受阻进入调整,但支撑此轮玉米上涨的主要原因――需求的不断增大并没有发生变化,因此这段时间价格虽有调整,但下跌幅度有限,连玉米高位振荡为主。 第二部分:2008年国际玉米市场情况 一、2008年度全球玉米供需存分析 从上图可看出,2007年全球玉米产量和消费量都处于历史高位,整体供需处于紧平衡。2007年全球玉米期末库存为10906万吨,库存消费比为0.142,略高于去年的12%,但仍处于历史低位。按照一般规律,世界玉米库存消费比的数值大于0.15时,第二年的市场供大于求,价格趋于下跌;小于0.15时,第二年市场供小于求,价格趋于上涨。因此,预计2008年世界玉米价格整体为上涨格局。 二、2008年度美国玉米供需情况 USDA 12月公布的2007/08年度美国玉米供需平衡表 USDA12月报告:美国玉米供需平衡表

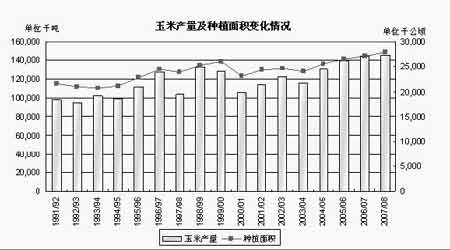

单位:百万英亩;蒲式耳/英亩;百万蒲式耳;美元/蒲式耳 美国农业部12月份月度报告中将07/08年度美国玉米出口量上调至24.5亿蒲,因其他国家对美玉米需求强劲从而增加进口量,总需求量上调至126.9亿蒲,因此期末库存下调至17.97亿蒲;07/08年度美国玉米产量为131.68亿蒲,玉米总供应量为144.87亿蒲,玉米饲料消费量为56.5亿蒲,玉米乙醇用量为32亿蒲。预计07/08年度农场平均价在3.35-3.95美元/蒲式耳,打破了95/96年度创下的记录水平。(1吨=39.368蒲) 美国国内乙醇用玉米近三个年度逐年增加,增幅明显高于其他玉米需求,目前原油仍无转势迹象,新的能源法案出台后,相信这一方面对玉米的需求还将快速增长。 第三部分:2008年度国内玉米情况 一、2007/08年度玉米种植面积预估 中国国家粮油信息中心于12月5日发布的12月份《食用谷物市场供需状况报告》中预测,2007年中国玉米播种面积为2805万公顷,与上月预测持平,较06年的2697万公顷增加108万公顷,增幅4.00%。 从今后生产发展看,我国后备耕地资源少,受玉米价格上涨的拉动,近几年玉米播种面积已达到了较高的比例,难以再有明显增加。2008年东北地区部分玉米种植面积将被大豆挤占,而黄淮区玉米种植面积增幅有限。2008年我国将面临玉米、大豆、小麦抢夺有限土地资源的种植大战。 二、2007/08年度国内玉米供需分析 1. 2007/08年度国内玉米供需情况 2007/08年度中国玉米供需平衡表(单位:万吨)

注:①玉米市场年度为当年10月至次年9月;②结余量为当年新增供给量与年度需求总量间的差额,不包括上年库存。 供应方面,从2004年到2006年,我国玉米连续三年丰收,2007年国内玉米产量也将达到较高水平,预计2007/08年我国玉米产量为14800万吨,较上年14548万吨增长252万吨,增幅1.72%。我国玉米进口量较少,本年度预计进口3万吨,略高于去年的1.6万吨。

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||