|

|

年度报告:政策主导小麦缓涨 长牛趋势仍可期待(4)http://www.sina.com.cn 2008年02月01日 00:18 北京中期

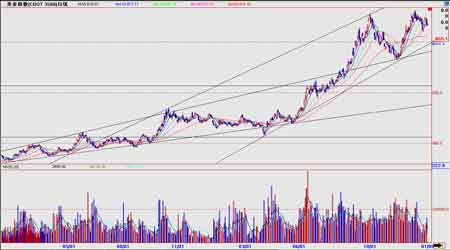

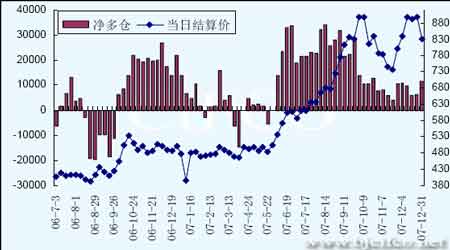

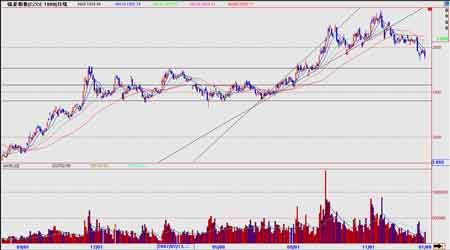

第四部分 技术面分析 美麦指数日线图 美国小麦自2005 年下半年启动牛市行情后,2006 年加速上涨形成新的平台,在2007年上半年处于上涨通道之内,而自9 月左右,小麦进入加速上涨通道之中,这种态势在2007年底仍得到了保持。预计在进入2008 年后,小麦将仍会在较长时间内处于上涨通道内,至少在6 月北半球新麦上市前仍将会保持高位坚挺,牛市格局继续。 CFTC 基金持仓变化与价格变动情况 2007 年下半年,基金推动小麦价格上涨趋势显著。临近年底,基金增持再度出现,小麦在2008 年底历史库存最低的预期仍在推动基金持有小麦多单。 强麦指数日线图 从技术图表来看,上半年基本延续了06 年底形成的震荡走势,在(1770-1900)附近波动,而自下半年启动以后,强麦便呈现震荡上行的坚挺走势,8 月突破前期区间,至9 月中旬因十一的需求而出现一次较大的冲高和回调,此后反弹至11 月中旬达到峰值后回落,12 月下旬前在2000 点以上维持了一段整理,但自下旬开始形势急转直下,跌破2000 点。 从技术上看,后市可能仍存在破位下行的区间。如果经过这轮回调后可以企稳(从技术上看,第一档支撑线在1900),强麦在后市仍可能积蓄更多的上涨能量。 第五部分 2008 年热点问题 一、小麦产量及库存变化 现在各国都在为高涨的CPI 而头疼不已,通胀成为各国经济发展的最大隐忧。尤其是美国,前美联储主席格林斯潘认为,美国有出现滞胀的可能性。在这种隐忧之下,作为引发结构性通胀可能性最大的食品价格将成为各国政府调控的重要目标。欧盟已经暂时取消粮食进口关税了,而俄罗斯、阿根廷都在关税上作文章限制粮食大量出口了,中国通过取消五大类粮食的出口关税措施限制粮食及其制成品出口了。与此同时,在农产品种植中,各国都出现了向谷物种植的倾斜,明年小麦的紧张情况在国家调控与农民种植意向改变的引导下,可能得到缓解。 国际谷物理事会(IGC)的理事长称,由于播种面积提高,2008/09 年度全球小麦库存可能出现四年来的首次增长。全球小麦播种面积预计比2007/08 年度增长4%,因为创纪录的价格将会鼓励农户提高小麦种植面积。IGC 预计全球2008/09 年度的小麦库存将高于2008年6 月底的1.1 亿吨。IGC 的数据显示,2007/08 年度全球小麦产量连续第三年低于需求,六月底五大出口国的小麦库存只有2600 万吨,是30 年来的最低水平。目前库存非常低,不过下个年度全球小麦库存将会小幅增长,这有助于遏制价格。此外还有机构预计,2008 年5月,世界小麦库存将会再创历史新低。 而我国小麦情况将在国家扶植补贴和各种托市政策引导下继续保持稳步增长,据国家粮油信息中心的数据预测,明年中国小麦仍将增产,有望达到1.06 亿吨的年产量(对比06/07年度,产量为1.0447 亿吨)。而中国小麦库存存量仍可能处在一个较高平台,12 月底最低收购价小麦存量仍约有2900 万吨,加上各省级储备,农民留存量,中国的小麦库存水平在世界仍处于较为充裕的国家。 二、气候变化影响 2007 年以来小麦价格大幅上涨,创下了历史最高纪录,这是由于澳大利亚、乌克兰和加拿大等小麦主产区天气恶劣导致小麦歉收,从而导致全球供应低于需求。未来一年,气候因素的影响仍占据主要地位。目前全球环境恶化,对农作物种植收获的影响力依然很大,这也将继续成为期货市场热衷炒做的题材之一。 对中国而言,面临相同的问题。今年春夏干旱已经造成部分地区减产的情况,幸好单产数量提高对最终产量形成了支持。而明年面对的气候形势仍然值得关注,由于今年冬天可能出现先暖后寒的情况,可能会对冬小麦的生长造成较大的影响。 三、政策变动 对于中国而言政策问题需要特别考虑,鼓励粮食增产增收也涉及国家粮食安全等重要方面,另外,相对而言粮食价格仍偏低,农资成本仍在上涨,补贴政策可能继续保持。我国总 体库存横向比较下降,但与国际市场比较仍居高位,相对而言我国小麦供需基本平衡。今年 粮食价格大涨,小麦也出现一定程度上涨,托市收购价甚至低于部分地区的开秤价,农民惜售,使今年国储收购量较去年下降三成。下一年最低收购价小麦的收购与拍卖情况是否会有所变化值得关注。 第六部分 2008 年度展望 世界粮食供需状况走势取决于明年全球小麦种植面积和产量的调整和变化。由于07 年小麦价格上涨,各国供需形势偏紧,必然引导07/08 年度小麦种植面积增加,但增加情况可能出现变数,油脂油料紧张,玉米需求不断增加,都可能继续出现“土地之争”,再加上全球气候恶化影响下作物生长可能受到严重的影响,都为最终是否可能阻止库存下降带来很多的变数。但总体而言,在世界都存在的结构性通胀压力下,小麦价格仍将会维持在高水平运行。中国情况则是能否实现第五年连续增产的问题,最低收购价小麦的政策实施是否会出现变化仍将会是焦点问题,另外小麦饲料用量是否仍将增加的问题都将会影响中国小麦市场价格的波动,但由于政策影响,总体仍以稳定为主,而期货市场则会因农产品比价效应受到玉米、大豆的影响。农产品期货市场仍可能继续保持总体牛市格局,而强麦市场由于受到政策影响很大,2007 年可以用被压抑的牛市来形容,从这个意义上讲,下一年度,强麦期货一旦被激发,很可能会再度走出强劲的走势,07 年未能突破的04 年历史高位,在08 年有可能会被改写。 强麦期货市场,牛市仍可期待。 北京中期研发部 杨莉娜

【 新浪财经吧 】

不支持Flash

|

||||||||||||