|

|

年度报告:政策主导小麦缓涨 长牛趋势仍可期待http://www.sina.com.cn 2008年02月01日 00:18 北京中期

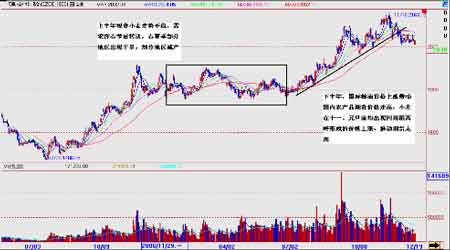

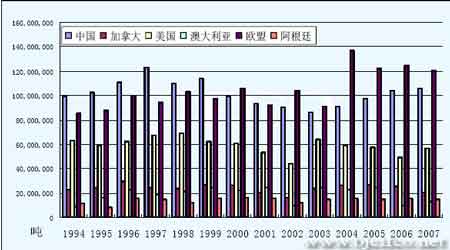

自06 年下半年开始,由美国小麦上涨引发的农产品牛市行情开始启动,在这样的大背景下,农产品期货普遍进入上行通道,07 年延续这样的牛市趋势,全年走出了引人瞩目的震荡上行行情。小麦作为世界重要的农产品期货品种,在今年的很大一部分时间内充当了领涨者的重要角色,我国的强麦期货虽然与外盘联动性不及油脂油料,但在整体上涨的运行趋势下,也自06 年下半年开始启动上涨,走出牛市行情,成为今年农产品市场的明星品种之一。强麦的走势离不开整体农产品走牛的格局,而这以世界粮食供给紧张为基本依托,而原油上涨推动物资成本整体走高,美元贬值将通胀向世界传导的格局。我国受国际环境影响,加上经济增速迅猛,资本流动性过剩,CPI 指数自3 月起高位运行,而下半年更是连续有几个月增幅在6%以上,其中食品价格成为其中的重要的助推因素,结构性上涨迹象明显。在这种内外大趋势下,期货市场农产品价格水涨船高。 第一部分:行情回顾 站在全年的高度来看,强麦的走势大致可以分为两个阶段:上半年阶段震荡、波澜不惊;下半年节节高升、屡攀高峰。而成交持仓也在不断走高的行情引导下不断走高,成交量最高达到87 万手,而持仓也曾一度接近40 万手。 2006 年是实施最低收购价小麦收购第一年,一半粮源进入国库,市场流通偏紧,担心气候影响产量,玉米价格上涨,再加上国际市场涨声一片,这些因素使强麦期货在11 月下旬达到年度峰值,此后随着国家托市小麦拍卖自十月底开始陆续进行,小麦市场价格趋于平稳,趋于区间震荡。根据统计,截至2006 年底,河南郑州粮食批发市场、安徽粮食批发交易市场、河北省粮油批发交易中心举行了七次最低收购价小麦集中竞价销售交易会,共竞价销售2006 年产小麦715.548 万吨。 1-2 月,面粉厂仍在加紧春节前的面粉备货。随着市场需求逐步得到满足,国内制粉企业开工基本恢复正常,小麦价格也开始逐渐高位回落,面粉市场受节日需求影响,互有涨跌。期间在1 月出现一波回调下探直至月底,而在春节前后强麦均处于反弹上涨之中。国家政策调控力度不断加大,基本保持每周一次100 万吨的竞价销售数量,市场供给不断增加,拍卖成交不断下降,价格也稍有回落,市场心态稳定。但另外一个问题也逐渐浮出水面,2006年小麦最低收购价政策在托市国内市场价格的同时,也使得市场大部分产区混收现象较往年严重的多,直接导致优质小麦市场供应量极小,渠道单一,为期货市场上涨留下空间。 3-4 月,强麦趋势呈现冲高回落的态势,节后市场需求趋于平淡,现货市场以稳定为主,加上托市拍卖平稳进行,总体平稳趋弱运行。这段时间气候与减产因素受到关注。2006年秋冬种以来,我国大部地区气温持续偏高,降雨偏少,部分地区旱情严重。全国有4000万亩冬小麦出现旺长,是历史上旺长最严重的一年。与此同时,有2800 多万亩冬小麦受旱,比去年同期增加1700 多万亩。国家粮油信息中心预计由于气候原因,今年中国冬小麦产量可能降低到9643 万吨,比上年低了4 个百分点。在此因素影响下回落空间有限。 5-6 月,市场需求依然较为清淡,加上5 月底新麦开始零星上市,价格总体依然平稳。今年5 月,我国北方小麦主产区出现了大面积的干旱,不同地区出现不同规模的减产、容重较差的问题,因此新小麦开秤价格水平同比偏高。6 月,国家粮油信息中心上调今年我国小麦总产量至1.05 亿吨,尽管今年我国小麦产量增长,但受不利天气及病虫害影响今年小麦质量有所降低。6 月公布了2007 年托市收购政策,基本与去年一致,但收购价明显低于现货水平,因而这一政策公布对期货市场形成利空影响,期货价格立即下挫。 7-8 月,本年度的农产品整体上涨在油脂油料上涨的带动下全面展开,小麦的大幅上涨行情也拉开帷幕。今年上半年我国农产品生产价格同比上涨8.8%,粮食生产价格比去年同期上涨7.4%,其中,谷物生产价格同比上涨8%,小麦上涨5%。新粮上市,由于农资价格上涨,种植成本与去年相比增加5.1%左右,农民对于粮食价格上涨预期和期望值增加,托市小麦收购中出现了农民惜售的现象,现货价格平稳走高。另外,由于玉米价格上涨,在饲料配比中,小麦在饲料中的用量进一步增加,托市拍卖小麦受到饲料厂家的欢迎。7 月面临005 年仓单注销,而2006 年由于收储原因,市场流通中可注册成仓单的小麦数量不足,使得小麦价格实现一波拉长,但由于随着期货价格不断走高,2007 年仓单大量生成,现货企业将优质小麦用于期货交割获取价差利润的意愿增强仓单生成量大增。另外,国外农产品尤其是小麦的上涨提供了强烈支撑,对国内期货市场形成有力提振,强麦跟涨趋势明显。总体而言,市场大幅走高,震荡上行。 9-10 月,出现一波冲高回调。9 月起进入小麦的销售旺季,十一节前厂家备货一度支撑小麦需求增加。而托市收购也于9 月底结束,最终收购2007 年新产小麦4242.4 万吨,其中,国有粮食企业收购3614.9 万吨,占收购总量的85%,比上年同期减少985.5 万吨,与去年相比下降三层。外盘小麦在9 月底冲至年度新高后回落,此后以十一为临界点,节后供需清淡,也使市场面临了暂时的调整,强麦盘面出现调整,但在2000 点附近企稳。 11-12 月,期价再度攀升。国内生产要素价格上涨,粮油价格总体上涨,面粉价格也不例外,加上年底将近,预期新年双节人们的面粉需求增加,面粉厂开工率提高,对小麦的库存需求增加,采购积极。但由于农民对小麦价格的预期依然较高,惜售情况严重,市场供应紧张,小麦现货市场价格不断上涨,面粉厂转而寻求托市拍卖小麦,这使得此前一度平稳略低的小麦拍卖变得越来越火爆,而国家在这种情况下不断推出平抑物价上涨的政策,对于小麦市场则采取了加大托市小麦拍卖力度的措施。在强势政策主导下,现货市场趋于平稳,而期货价格也止涨回落,但仍在2000 点以上高位震荡运行。但临近年末,强麦市场破位下行,跌至2000 点以下。 今年国际小麦市场风起云涌,自去年因澳大利亚受旱减产起便呈现震荡上行的发展态势,供需缺口增加,结转库存下降,美国出口强劲都支撑美国三个主要的小麦期货交易市场创出历史新高。而综合全年国内行情,中国粮食连续第四年丰收,全年粮食总产量达到1万亿斤,而小麦也是连续第四年增产,但由于国际农产品市场价格整体上涨,国内小麦市场也呈现了淡季不淡,旺季价更高的发展形势。 第二部分 基本面分析 一、世界小麦供需情况 全球小麦因天气因素影响减产,小麦主产国中,除中国情况仍为稳定之外,其它各国小麦产量都出现下降。但是世界对于粮食的需求仍处于增长之中,小麦供需缺口扩大,各国粮食供应的紧张状况加剧,小麦面粉价格上涨,世界主要国家均面临着CPI 上涨所形成的通胀压力。 (一)世界小麦产量与消费对比分析 世界小麦产量总体处于上涨趋势,但与产量增长相比,需求增长更加迅速。尤其自2004/05 年度产量达到峰值位置便出现下滑。与此同时,由于人口数量增加、经济发展因素影响,需求却是刚性增长的,因此自2005/06 年度开始,产不足需情况开始显现。2006/07年度,由于主产国小麦减产拉大了供需缺口,造成全球性的供需紧张状况,也推高了全球小麦价格。此前油料作物与谷物作物种植争地情况存在,使某些主产国小麦种植面积下滑,但由于本年度出现的紧张供需关系,主产国种植结构可能出现重新向谷物种植回归的倾向,因此2007/08 年度,小麦种植面积有望增加,产量提高,但需求的继续增长仍可能使供需缺口继续存在,只是缺口略有缩小而已。综合上述,下一年度的小麦供给情况仍可能偏紧。 世界小麦供需情况 世界小麦分国别产量变动 世界各国粮食产量形势各不相同,中国总体保持稳定,欧盟逐步增产,而美国稳中略降,但由于本年度出口增加,需求大涨,下一年度预计播种面积增加,产量增加,其它各主产国基本保持稳定水平,只是澳大利亚由于气候恶化影响产量可能处于较低水平。 近年来的产不足需,对世界小麦市场造成的主要影响就是期末结转库存下降,加上需求的刚性增长,库存消费比下降迅速。联合国粮食组织秘书处确定的小麦库存消费比安全线为17%-18%,目前世界库存消费比已经逼近警戒线,如果剔除中国供需平稳的因素,世界其它国家的库存消费状况已经非常严峻了。

世界小麦进出口在2000 年后中有所下降,总体稳定,但由于2006/07 年度小麦主要出口国澳大利亚、加拿大等国受旱减产,世界小麦供给形势紧张,引发总出口下降,但相对应的是07/08 年度,美国小麦出口量大增,一度出于下降趋势的美国小麦出口占比再度上升。

不支持Flash

|

||||||||||||||||