|

|

年度报告:政策主导小麦缓涨 长牛趋势仍可期待(3)http://www.sina.com.cn 2008年02月01日 00:18 北京中期

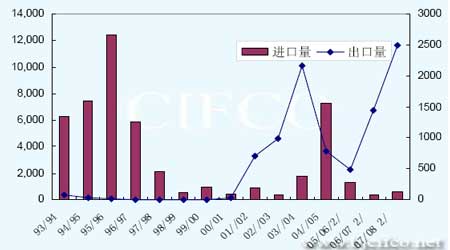

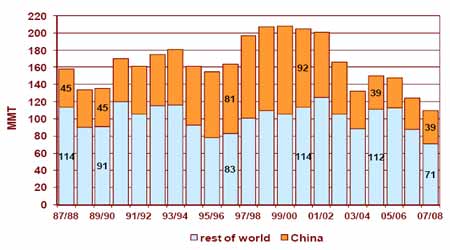

(三)小麦进出口情况 在2000 年以前,我国是小麦净进口国,主要从国外进口优质小麦,自2000 年以后,随着我国优质小麦产量增加,我国小麦进口量减少,除2004 年由于国内供需缺口加大了进口力度外,近几年来进口量减少,出口量增加,呈现净出口格局。尤其是06/07 年度,全球小麦减产,库存下降,小麦供需形势非常紧张,相对而言,我国小麦供略大于求使周边国家尤其是东南亚国家对我国制粉小麦需求量增加(传统上,其它国家进口我国陈麦作为饲用小麦)。2007 年,我国小麦面粉出口达到了100 万吨,而2006 年仅为20 万吨。 (四)小麦期末库存 中国与世界其它地区期末库存对比图 根据美国农业部相关报告显示,与世界其它地区一致,自03/04 来,虽然中国小麦产量有所增长,但期末库存量从03/04 年度开始也处于下降阶段,06/07 年度出现供略大于求的局面,而库存数量也降至四年来的低点。下一年度由于预计产量继续增加,库存情况将得到一定缓解,但也仍处于较低水平。虽然与历史相比处于低点,但依美国农业部公布的数据推断,中国库存消费比仍在30%以上,高于世界平均水平。 第三部分2007 年热点问题 一、全球粮油价格上涨的传导效应 由于全球粮食供应偏紧,油脂油料供给产不足需,美元加速贬值等因素,世界粮油价格上涨,进而传导至国内。石油价格上涨,使得农膜、柴油等不断上涨,进而推高了农产品生产成本。由此,大的基金机构看好农产品市场涨势,罗杰斯甚至认为农产品市场将会火爆10 年。农产品期货牛市从2006 年下半年便开始了,2007 年全年成为上涨形势延续的一年。 而在农产品上涨的剧烈波动变化之中,各品种比价也在发生着巨大的变化。美国有粮食专家认为,小麦大有替代玉米成为饲料的态势。由于乙醇和淀粉消费量大增导致玉米工业需求量上升,新的需求已经改变了“竞争环境”,并势必迫使饲料厂寻求饲料的替代成份。由于玉米被大量争购,饲料厂急于寻求替代品。而且随着农产品工业题材的不断强化,这种趋势可能向全球蔓延。 虽然我国小麦市场供需基本平衡,对外依存度很低,但相关品种,油料、油脂、玉米的上涨推动小麦价格走高。尤其是我国玉米价格也和世界整体发展一致,从2006 年起就出现大幅走高,在华北及南方很多地区与小麦价格出现倒挂,这种情况的发生一是促使部分地区出现了农民卖玉米而惜售小麦的现象,另一个重要影响就是饲料企业在玉米小麦价格倒挂情况下调整了配方,以小麦替代玉米做饲料。据河南省粮食局价格信息,目前辉县玉米收购价格为每吨1640 元,销售价格为每吨1680 元,而小麦收购价格为每吨1620 元,销售价格为每吨1660~1680 元;原阳小麦收购价格为每吨1500 元,玉米收购价格为每吨1640 元;南阳地区小麦收购价格基本上为每吨1500~1520 元,玉米收购价格为每吨1640 元。据了解,由于小麦玉米价格倒挂,各地农民销售玉米的积极性较高,玉米收购相对比较容易,小麦市场则显得清淡。 虽然我国小麦连续四年实现丰收,但长期以来价格水平处于低位,今年的价格上涨也存在恢复性上涨的因素。但小麦价格的上涨幅度远落后于其它农产品,并不符合农民的心理预期(有农民认为小麦价格应当涨到1 元/斤,甚至达到1.5 元/斤),造成很多地方农民惜售情况非常严重。在因干旱严重而减产的山东省,这种情况一度非常严重,最低收购价收购量很少,而在托市拍卖期间,企业热情很高,成交率大增。而在江苏这种情况也有,2006 年的国储麦已经没有了,现在拍卖的已经是2007 年的新麦。局部供给紧张情况非常显著。 由于原油上涨的引起的各类运输成本也开始上涨,使小麦的省际调度成本增加,这也使小麦进厂价格不断上涨,跨省流动成本增加,省际小麦供需冷热不均现象存在。这也造成局部小麦供应偏紧存在。 另外流动性过剩问题推动资本进入各类投资领域,不仅火热了股市、房地产,也催生了期货市场的繁荣,前10 个月,期货市场成交额高达30 亿元,很多品种尤其是今年的农产品各品种均受到资金推动的影响而大幅上涨。 二、政策因素仍主导国内小麦市场 (一)粮食补贴继续实施 小麦,作为关系国计民生的重要粮食资源,其产、供、销各层面仍受到国家政策的重要影响。我国小麦产量曾因国家取消补贴而出现连年的下降,为促进粮食生产和农民增收,2004年以来国家对种粮农民实施了粮食直补,2006 年又在粮食直补基础上实施了对种粮农民的农资综合直补政策。2007 年继续加大了农资综合直补的力度,进一步促进粮食生产和农民增收。2007 年中央财政在继续保持去年120 亿元农资综合直补资金不变的基础上,新增156亿元农资综合直补资金,同时,今年粮食直补资金也比去年预计要增加约9 亿元,增长到151 亿元以上,2007 年对种粮农民的两项直接补贴总额达到427 亿元,较上年增加165 亿元,增长63%。小麦产量逐年增长,与政策扶持力度增加有直接关系。 (二)托市收购继续实行 自2006 年起,为了稳定小麦价格,确保农民增收,国家开始实施小麦最低收购价政策。执行标准为:以当年生产的国标三等小麦为标准品,白麦每公斤1.44 元,红麦、混合麦每公斤1.38 元。收购时间为2006 年6 月至9 月,在河南、河北、山东、安徽、江苏和湖北六个最主要小麦产区实行小麦最低收购价政策,以保护粮农的种粮积极性,今年六省小麦产量为7866 万吨,占我国小麦产量的四分之三以上;六省托市收购总量达到4121.8 万吨的,占六省小麦总产量的比重达52.4%,收购总量占今年我国小麦总产量的将近40%。 2007 年我国小麦最低收购价继续执行,标准与去年相同。据统计,自6 月1 日至9 月30 日,河北、山西、江苏、安徽、山东、河南、湖北、四川、陕西、甘肃、新疆11 个小麦主产省各类粮食企业累计收购2007 年新产小麦4242.4 万吨,其中:国有粮食企业收购 3614.9 万吨,占收购总量的85%,比上年同期减少985.5 万吨。 河北、江苏、安徽、山东、河南、湖北6 省中储粮委托收储库点按最低收购价累计收购2894.9 万吨,占国有粮食企业收购总量的80%,比上年同期减少1198.2 万吨。分地区看,河南1293.5 万吨、江苏582.4万吨、安徽501.6 万吨、河北196.1 万吨、湖北194.6 万吨、山东126.7 万吨。 今年托市收购总量与去年相比下降约三成,这是由于今年粮食价格普遍上涨,开秤价提高,高于指导价,而农民惜售是另一个原因。但农资价格提高,成本上涨推动,使农民对小麦售价的期望值提高。 (三)最低收购价小麦竞价销售每周按期进行 自2006 年11 月开始,我国开始进行最低收购价小麦竞价销售活动,并有效的抑制了去年年底小麦价格上涨的势头,增加了市场供应量(投放量100 万吨左右,成交率80%上下)。 在今年上半年拍卖情况处于成交率不断走低的情况,企业需求下降,农民销售增加使得市场供应多元化,价格运行较为平稳。下半年开始至8 月之前,新麦上市,市场供应充足,需求还未启动。而8 月后,市场开始为国庆中秋双节备货,需求量上升,于是拍卖量成交量均上升,拍卖量由最低谷的不足50 万吨,增至150 万吨附近,9 月中旬备货结束,成交率下滑一直持续到11 上旬,元旦春节前备货启动,成交率一路上升,至11 月底达到90%以上,拍卖量于12 月起每周增加100 万吨,至12 月12 日增至450 万吨,19 日20 日也将保持这个水平,成交率显著下滑,市场供需紧张状况得到缓解。 (四)出口政策变化 为了控制粮价上涨,财政部、国家税务总局于2007 年12 月17 日联合发布了《关于取消小麦等原粮及其制粉出口退税的通知》。通知称,经国务院批准,从2007 年12 月20 日起,取消小麦、稻谷、大米、玉米、大豆等原粮及其制粉的出口退税。包括面粉、淀粉等加工产品的粮食产品出口再次被收紧。而在12 月30 日,国家宣布将对原粮及制粉开征5%-25%的出口关税,其中对小麦征收20%,对小麦粉征收25%的出口关税。2008 年,还将对小麦制粉出口实行配额管理。 我国小麦已连续四年丰收,供给相对充裕,而国际市场供应偏紧,我国小麦价格竞争力明显增强。海关数据显示,今年1-10 月我国小麦累计出口184.69 万吨,同比增长2.1 倍,中10 月份出口小麦136472 吨,10 月份出口面粉8.7 万吨。我国小麦价格和国际价格的差价导致企业出口愿望强烈,尤其是在面粉等制成品的出口上,企业明显加大了力度。虽然从总量来讲我国面粉出口并不大,但国家已经意识到这一出口渠道过快的增速,通过提高出口门槛,使更多的原粮及其制品留在国内消费,从而缓解国内价格上涨压力。 三、小麦现货市场稳中有升 国内小麦现货总体运行较为平稳,优质小麦与普通小麦市场价格联系密切,基本上呈现上半年总体平稳,小幅回落,8 月以后需求启动震荡走高的情况。总体运行水平高于去年同期,普通小麦保持与优质小麦一定的比价,但优质小麦价格上涨略滞后于普通小麦。期货价格波动较大,但总体反映了小麦市场的总体运行趋势,目前期现货价格差趋于缩小。

【 新浪财经吧 】

不支持Flash

|

||||||||||||