|

|

2007年度白糖报告:稳定压倒一切(3)http://www.sina.com.cn 2008年01月24日 00:05 北京中期

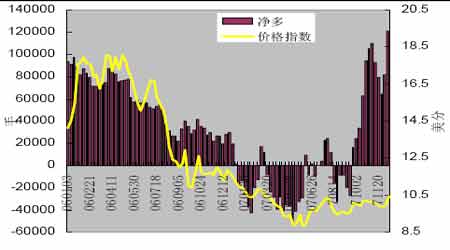

四、后市展望 新年增产已得到共识,天气因素存在变数 由于各地糖料种植面积的扩大,2007/08年度全国食糖总产量出现增长已得到共识,在11月初的海口糖会上预测总产将达到1350万吨,比上榨季增产150万吨。由于甘蔗开榨时间将持续到2008年5月,所以后期天气因素的变化对最终的产量会产生影响,特别是生产量最为集中的12月、1月和2月如果出现霜冻情况,则很有可能会造成比预期产量减少的情况,如果灾情严重的话,还将对下个榨季的产量产生不利影响。 不过,如果后期天气正常,根据以往的惯例,产量的预期可能会出现上调,在对供需形势进行评估时要考虑到这种可能性。 收储方案悬而未决 预期可能保持不变 由于预期国内食糖产量将出现大量增加,而消费增长的幅度相对有限,这样及时启动国家收储对于稳定市场价格和保证供需平衡都有着相当重要的意义。广西宣布本榨季的甘蔗收购价格为260元/吨,与上一年持平,这样总体估算制糖成本稳中略升(主要是能源、人工和技改等方面费用增加)。其他主要产区的情况与广西相似,为保证甘蔗种植面积的稳定没有因为预期增产而下调甘蔗收购价。制糖成本明确之后制定收储价格就有了依据,即最低要保证糖厂的成本和部分利润。所以,从这个角度推测国家收储不应低于去年水平―3500元/吨。此外,上年度由于市场价格的波动仅实现收储1200吨,虽然达到制止价格下跌的目的,但没能改善供应过剩的事实,而本榨季的供需形势更加严峻,收储压力大于去年,所以抬高收储价格也没有益处。这样,3500元/吨可能仍是国储设置的底线。 国际糖市供应过剩和基金重仓持有多单的因素对峙,鹿死谁手拭目以待。 国际糖市今年处于长期寻底阶段,纽约11#糖主要运行在10.7美分以下,最低曾下探到8.75美分,近期围绕10美分附近波动。由于国际食糖供应过剩的局面短期难有改观,糖价继续低位整理的可能性较大。不过,从CFTC公布的持仓信息来看,基金持有的净多头寸已经超过11万手,达到2006年以来的最高水平。这样,在大量投机资金的推动下糖价如果出现突破行情上涨也在情理之中。所以,国际市场的表现由于基本面供求形势和资金面持仓结构存在较大差异,行情的发展具有相当的不确定性。 2007年NYBOT(现为ICE)11#糖期货市场基金的持仓状况变动剧烈。年初时基金净头寸由多转空,到5月中旬净空持仓最高达到49460手,11#糖价格指数下探8.88美分/磅。之后净空头寸逐渐减少,9月下旬起转为净多持仓并迅速增加,11月初净多头寸最高达到110363手,明显超过2006年1~2月糖价处于18美分/磅以上时的水平。尽管后来空头持仓增加导致净多头寸减少,但依然处于近两年来的较高水平,显示出投机资金对糖价后市行情较为乐观。不过,虽然基金持仓偏多,但糖价未能突破10.5美分/磅的底部整理区,看起来基本面食糖供应大量过剩的形势令做空的力量相当强大。到底鹿死谁手目前还难下定论。 综上所述,在全球性食糖供应过剩的背景之下,糖价难以出现大幅上涨的行情,宽幅震荡仍是2008年市场运行的主基调。预计在榨季初期陈糖压力逐渐消化,2007年12月进入产销旺季,糖价能够保持相对稳定,如果气候出现异常可能会刺激市场有所走高。年初的销售旺季过后市场将重点关注产量的变化,如果上调预期则对糖价构成下行的压力,实施收储会成为稳定糖价的重要力量。这阶段销售进度对糖价的运行具有较大的指引意义,特别是在5月之后产量已成定局,对于库存的消化将决定榨季后半段糖价承受压力的大小,是能否出现翘尾行情的关键。同时,外盘行情的演变也具有重要的指导意义,如果国内外糖价差距扩大(内高外低)则很难避免进口糖的冲击,所以国内外市场总体趋势应该保持一致。预计郑州白糖期货价格主要波动区间在3500~4500元之内。 北京中期 张向军

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||