|

|

2007年度白糖报告:稳定压倒一切(2)http://www.sina.com.cn 2008年01月24日 00:05 北京中期

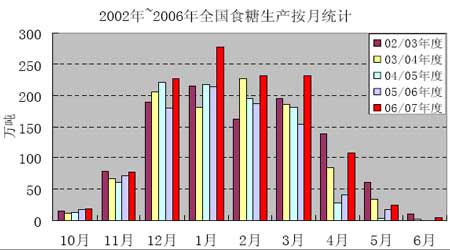

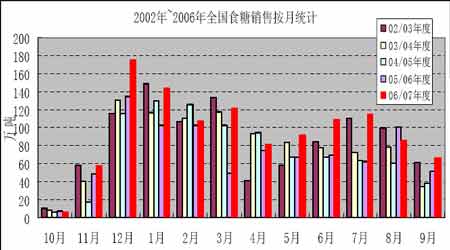

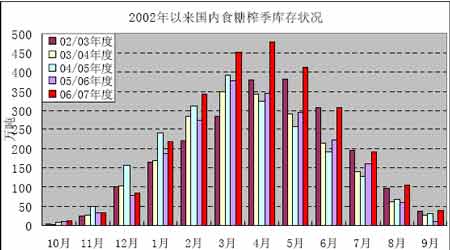

三、对热点和焦点问题的思考 2006/07年度产销特点和2007/08榨季展望 2006/07榨季初期因受广西干旱影响食糖增产的压力没有突出体现,当地糖厂多推迟开榨11月产量与往年相比无明显增长,产区糖价在食糖供应紧缺声中快速上涨到4500~4600元/吨,直到11月下旬出现降雨才令糖价逐渐回落。增产压力在1~3月比较突出,4月以后回归正常。今年天气状况比较正常,广西地区正常开榨,由于甘蔗种植面积扩大,预期广西食糖产量将达到800万吨(去年同期产量预测为650万吨,后逐渐上调,最终达到708万吨),全国总产在1350万吨左右,根据以往惯例,后期上调产量的可能性很大。特别是如果新糖上市高峰提前,则预期总产的压力会更大。 2006/07年度食糖销售状况较以往有所变化,年初销售旺季提前到12月出现,而3月本该进入需求淡季却达到120万吨的销售量,并且5、6、7月的销售数量也显著高于以往同期,出现淡季不淡的景象,为7月糖价见底反转上升做好了铺垫。看来,销售旺季提前以及同比高于以往水平是今年销量创新历史纪录的重要原因。目前刚刚进入2007/08年度不久,需求形势还不很明朗,比较各年度12月和1月的销售水平可以基本判断出整体销售状况乐观与否。如果增幅不明显,则榨季后期的销售压力会相当沉重。 库存状况的变化主要影响到对榨季末期新旧年度过渡阶段糖价走势的判断,如果库存处在历史同期高位,则对于后期食糖价格相对利空,否则即利多。2006/07年度由于开榨推迟,产糖高峰来临略晚同时持续时间稍长,导致产区工业库存高点出现在4月,比往年滞后。由于销售期相应缩短导致市场对于后期能否消化巨大库存压力异常担忧,所以糖市2、3月的反弹行情终止并进入新一轮深幅下跌走势。 收储问题 由于2006/07年度国内食糖产量大幅增加,比2005/06年度多出三百万吨以上,考虑到去年国储投放了约120万吨储备糖以满足市场需求,则今年可供应量将高于上年近200万吨,即使国内消费以10%以上的速度超常增长,那么还有可能出现50万吨以上的过剩局面。这样,国家收储就成为保证市场供需平衡的重要手段。 2006年广西政府为制止糖价下跌先行收储40万吨,不过收效甚微,糖价反弹过后又创新低,最终只得国储出面才稳定局面。由于地方收储只是短期行为,榨季末期还要将收储食糖重新投放市场,只能起到推迟供应过剩显露时间的作用,而不能从根本上改变供需形势,所以收效有限。并且,收储价格定在3600元以当时的情况来看显得有些偏高,毕竟2006年8月郑糖701、703和705合约都曾下跌到3300元以下,而当时预测2006/07年度食糖产量不过一千万吨左右,与后来的实际产量相比明显低估。由于甘蔗收购价确定之后制糖成本基本稳定,收储价格更靠近成本则抛售压力就会小些,那样稳定糖价的效果或许更加有效。 新年度预期国内食糖产量将达到1350万吨,对于消费的增幅则不那么乐观,政策收储依然是吸收过剩食糖保证供需平衡的重要手段。本榨季广西甘蔗收购价格保持260元/吨不变,由于燃油和人工成本上升将导致制糖成本稍有提高,这样如果地方和国家收储也分别保持3600元和3500元不变,那么收储的效果很可能要好于去年。由于2007/08年度实际产量要等到2008年3月以后才能基本明确,那时根据产销形势实施收储比较科学。不过,考虑到收储还担负稳定糖价的责任,如糖价过度下跌则收储会提早启动。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||