|

|

年度报告:油脂期价煮沸国内农产品期价(5)http://www.sina.com.cn 2008年01月17日 00:15 美尔雅期货

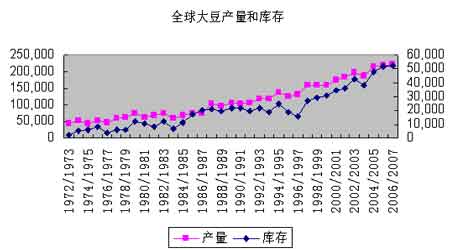

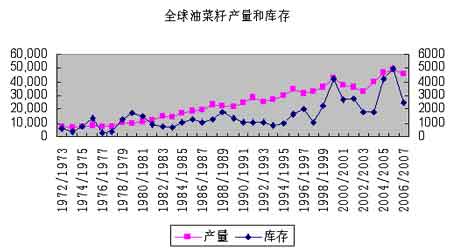

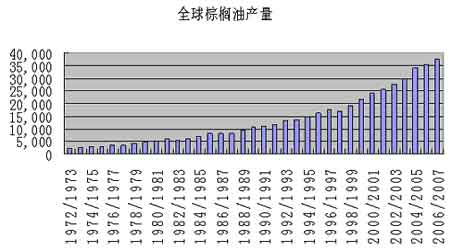

三、后市展望 全球植物油消费快速增长的同时,产量增长潜力有限。 处于历史最高水平的全球大豆产量和库存难以为继,美国和巴西大豆面积将双双减少!由于大豆价格持续低迷, 2006/07年度巴西大豆种植面积了缩减5%-8%,,2007年美国大豆春播面积减少了至少300万英亩。 全球庞大的大豆产量和库存将在2006年底达到最高峰之后,形势急转直下。 就大豆方面,本年度大豆年报有所阐述。在此就欧盟因素做一定分析:罗马尼亚的大豆产量约占欧盟大豆总产量的1/3,因此随着罗马尼亚的加入,欧盟大豆产量大幅增加。2007/2008年度,欧盟大豆种植面积为31万公顷,低于上年度的48万公顷;产量为93万吨,低于上年度的122万吨;进口为1250万吨,高于上年度的1238万吨;消费为1345万吨,低于上年度的1366万吨,其中碾榨为1230万吨,低于上年度的1245万吨;年终库存为73万吨,低于上年度的77万吨。豆油产量为225万吨,低于上年度的230万吨;豆油进口为124万吨,高于上年度的100万吨;豆油出口为 16万吨,低于上年度的22万吨;豆油消费量为336万吨,高于上年度的308万吨,其中食用消费和用于生产生物柴油消费分别为149万吨和143万吨,分别高于上年度的148万吨和114万吨;豆油年终库存为26万吨,低于上年度的29万吨。豆粕产量为980万吨,低于上年度的985万吨 2006/07年度,欧盟、中国、加拿大、印度四大油菜籽主产国全面减产,全球油菜籽产量自高点回落。2006/07年度比上年度减产282.6万吨,库存将从上年度的497.7万吨大幅下滑至245.7万吨,降幅达到50.63%。从库存状况历史情况来分析,油菜籽产量出现重大减产以后,库存状况很难在短期内快速恢复。 油菜籽是欧盟种植面积最大的油籽。菜籽油产量的约2/3用于生产生物柴油。2007/2008年度,欧盟油菜籽种植面积为610万公顷,高于上年度的517万公顷;产量为1775万吨,高于上年度的1561万吨;进口为 53万吨,低于上年度的73万吨;出口为40万吨,低于上年度的48万吨;消费为1844万吨,高于上年度的1620万吨,其中碾榨为1768万吨,高于上年度的1550万吨;年终库存为115万吨,低于上年度的171万吨。菜籽油产量为745万吨,高于上年度的646万吨;菜籽油进口为70万吨,低于上年度的71万吨;菜籽油消费量为806万吨,高于上年度的689万吨,其中食用消费和用于生产生物柴油消费分别为218万吨和519万吨,分别高于上年度的217万吨和413万吨;菜籽油年终库存为36万吨,与上年度持平。菜籽粕产量为1000万吨,高于上年度的880万吨;菜籽粕消费量为998万吨,高于上年度的885万吨。 由于生物柴油需求量不断增长,2007/2008年度,欧盟油籽(特别是油菜籽和葵花籽)种植面积、产量和碾榨量以及植物油和油粕产量,预计将比上年度有较大幅度的增长。根据美国农业部的预测,2007/2008年度,欧盟油籽种植面积为1073万公顷,高于上年度的1041万公顷;产量为2597万吨,高于上年度的2500万吨;进口为2728万吨,略低于上年度的2732万吨;出口为105万吨,低于上年度的137万吨;消费为5294万吨,高于上年度的5142万吨,其中碾榨为4833万吨,高于上年度的4657万吨;年终库存为295万吨,低于上年度的369万吨。植物油产量为1421万吨,高于上年度的1322万吨;植物油进口为987万吨,高于上年度的928万吨;植物油出口为103万吨,略低于上年度的108万吨;植物油消费量为2332万吨,高于上年度的2149万吨,其中食用消费和用于生产生物柴油消费分别为 1268万吨和733万吨,分别高于上年度的1253万吨和581万吨;植物油年终库存为145万吨,低于上年度的172万吨。 棕榈油产量变动比较平稳。鉴于棕榈树一般要栽种5年以后产量才会逐步放大,短期内棕榈油产量大幅变动的可能性不大 国内方面 2007年全球油脂供给充足,国内供给偏紧,国内外市场需求将继续扩大。当前油脂价格处于近几年来的高位,2007年继续大幅上涨的空间不大,而回落的空间也有限,因此总体将以高位振荡为主,但波动幅度较大。2006-2007粮食年度,中国食用植物油消费量为2374万吨。按照中国现有人口13亿人计算,中国人均食用植物油消费量为18公斤,接近世界平均20公斤的水平。据预测,在2007-2008粮食年度,中国食用油消费将继续增长。2006年到2010年期间,由于人均可支配收入提高,加上全球人口增长,将会对全球植物油消费贡献14%的增幅。在此期间,印度的豆油和棕榈油用量将增长200%,中国的豆油和棕榈油用量将分别增长140%和200%。 豆油: 07/08年度,我国大豆使用量预计在4785万吨 ,而产量仅为1460万吨(-9.88%),需要从国外大量进口。目前,大豆市场一片看好,截至10月31日,国产大豆收购均价在4121元/吨左右,较月初上涨300元/吨左右. 豆农一致看多的心态使其仍保有大部份的新豆库存,市场的成交缓慢以及市场的亟需心理不断推高大豆的收购价格,加之国内外大豆期货市场的强势运行,全球油籽供应趋紧,国内油籽产量的大幅下降,刺激了对豆类的需求。 2007年进口大豆CNF价格(CNF价=成本+国内费用+预期利润+运费)在突破2004年的高价位后仍一路上涨,不断创新高,目前已接近510美元/吨。进口成本增长主要是受美大豆价格的增长,截至10月30日,CBOT美豆指数较月初上涨70美分/蒲式耳左右,比年初则上涨350美分/蒲式耳左右,直接推动大豆进口成本的增长。 港口库存方面,大豆进口成本增长的另外一个很重要的因素是运输成本的增长。在10月30日,从南美到中国的粮船海运费已经从年初40美元/吨涨到130美元/吨左右,创下近两年的新高;从美国到中国的粮船海运费达到126美元/吨左右,运费的持续高涨增加了贸易商进口大豆的成本,对国内大豆市场价格将产生利多。据美国农业部USDA10月份月度报告,我国07/08年度大豆进口量预计为3350万吨(+5%),占使用量的70% ,目前在出口大国美国大幅减产的情况下,进口压力增大。据中国海关总署公布的数据显示,我国前三季度累计进口2169万吨,同比增长2.1%。 受港口大豆陆续到港以及油厂开工不足的影响,尽管10月份港口大豆库存量出现了一定的增长,总量接近250万吨。但与前期300万吨左右库存的水平相比,目前港口库存仍然维持在一个低位。 1999――2007年进口大豆CNF价格周度图

【 新浪财经吧 】

|

||||||||||||||||