|

|

年度报告:国内小麦市场仍延续政策性特征http://www.sina.com.cn 2008年01月17日 00:11 美尔雅期货

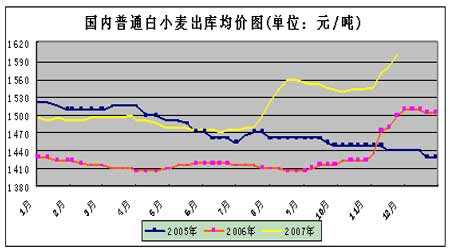

前 言 由于今年国家继续实行小麦最低收购价价保护政策,国内小麦市场仍延续政策性特征。但与2006年不同的是,2007年的小麦价格走势更显得牛气冲天。对于投资者而言,2007年的操作也显得得以应手。从1月到7月,随着国家储备轮出,受市场供应充足、面粉加工企业采购心理平和(基本可以实现随用随买)及季节性收割等因素影响,小麦价格呈震荡回落走势,直至国家继续启动小麦最低收购价预案,小麦行情才有所启稳,继而走出拉升行情。与往年不同的是,收购主体多元化,农民因吸取去年教训而惜售心理加重以及全球需求趋紧,使小麦价格节节走高。近期,随着小麦竞拍及投放力度的不断加大,国内小麦市场供应紧张局面得到有效缓解,产区价格基本趋稳,局部地区出现小幅回落。随着国家对市场的调控力度会进一步加大,政策调控或将引导小麦后市行情。 在未来的一年里,国内小麦价格走势将会何去何从?是继续维持政策性特征,还是并轨国际价格?在扑朔迷离的表象之下,机遇与挑战正暗流汹涌。 第一部分 行情回顾 一、CBOT盘面回顾 第一阶段(2007.6.8――2006.10.17):此阶段为第一次拉升行情的回调整理。美盘小麦在长达2年多时间探底行情里,于2006年9月26日,突破历史高点423美分之后,进入拉升行情,并于2006年10月17日创新高551美分。之后,如图第一阶段所示,进行长达8个月的宽幅整理,区间在430美分-520美分。 第二阶段(2007.9.28――2007.6.11):这一阶段的走势可以用“赏心悦目”来形容。技术面与基本面的完美配合令美盘小麦近450美分涨幅的完成显得犹如儿戏般轻松惬意。周边谷物市场的强势上行令当时的CBOT农产品市场整体沐浴在一个多头氛围的阳光里。全球小麦库存接近30年以来的最低是此次价格上扬的直接诱因。如图上,在2006年6月11日,美盘小麦突破551美分,并当天以最高价收盘于557美分。由于在第一阶段长达半年整理中,为上升奠定了坚实的基础。在技术上,再一次印证了“横起来有多久,竖起来就有多长”。 CBOT小麦不断刷新历史新高,站稳900美分之上,收盘于961.60美分。 第三阶段(2007.12――2007.9.28):这一阶段为基金买盘获利回吞过程。由于前一阶段的惊人涨幅,使其获利丰厚,纷纷获利了结头寸。CBOT小麦价格出现短暂回落,但强势特征明显,在750美分附近快速企稳。在基本面全球需求趋紧在前提下,CBOT小麦价格节节收高,并于2007年12月14日再创新高。收盘于981.60美分。后势有继续创新高的可能。 二、强麦市场盘面回顾 第一阶段:(2006.11.20――2007.7.10)由于国家2006年6月份实施托市收购小麦政策性利多,使国内小麦价格阴跌企稳,并出现了反季节拉升行情。而今年此阶段正好是国家收购接近尾声,国储在11月份开始实施最低小麦竞拍及春节需求加工旺季,使其小麦价格呈宽幅震荡走势,但其总体走势强于美盘。价格波动在1700――1900区间内的争夺显得较为激烈。 第二阶段(2007.7.10――2007.11.15)此阶段为拉升阶段。国家今年继续实施最低收购保护政策,使小麦价格出现了与前年相同走势,但与前年有所不同的是,收购主体多元化、农民惜售心理加重等原因,使小麦价格不断刷新历史高点,强势特征明显。 如图。特别是2007年8月30日,突破前期高点1930元,收盘于1947元。此后小麦进入加速上涨,继续前期的趋势,并不断刷新高。 第三阶段(2006.10.13――2006.12.31) 此阶段为震荡整理阶段,由于国家为平抑麦价,特别是进入11月份未,不断加大了小麦竞拍数量,一定程度上抑制了麦价,价格出现回落。但春节将近,面粉加工企业加快了采购步伐,从近期成交率来看,需求较为旺盛,这又限制了小麦的下跌空间。近期,强麦仍可能维持在150元间震荡波动。 第二部分 基本面分析篇 一、全球产需分析 1.全球粮食:世界粮食供应进一步趋紧 粮价飙升 虽然联合国粮农组织(FAO)对2007年世界粮食产量的预测达到21.14亿吨(包括大米),其中,世界粗粮产量预计为10.80亿吨,比上年提高9.7%;预计小麦产量6.05亿吨,比上年提高1.7%;稻米产量预计达到6.34亿吨(折合成大米4.29亿吨),比2006年略增,较2006年增长5.3%,为历史最高水平。但因生物燃料需求增长迅速以及干旱天气令市场供给增速减缓,今年以来,农产品一直是表现最好的国际投资商品,世界主要粮食品种的价格都居高不下,且绝大多数粮食的价格均比上年同期有较大幅度上涨。 从全年走势来看,全球粮食库存减少导致供应紧张,再加上产量增加不足,无法满足需求的持续增长,是造成价格持续上涨的主要原因。其中,小麦价格表现尤为突出。小麦库存量下降,对主要出口国特别是澳大利亚和欧盟产量的预测又一再调低,使得小麦价格6月开始一路攀升。此外,2007-2008市场年度前几个月的小麦贸易量较大,再加上货币市场的变化,美国小麦出口由于受美元贬值影响,进一步推动小麦的国际贸易。世界粗粮价格也在上涨,但涨价幅度没有小麦显著。大麦、高粱的国际价格由于市场需求强劲,都有较大增长。生物燃料工业对原料的强劲需求是玉米价格高涨的最主要因素。此外,今年独联体国家粗粮供应趋紧,欧盟的玉米和饲用小麦短缺也推动了价格上行。世界稻米价格从5月开始不断上升,但价格增幅小于其他粮食品种,特别是小麦。 以CBOT市场玉米、小麦、大豆为例,今年以来,CBOT玉米价格在2月份创下10年高点,年内最低点也处在318美分/蒲式耳的价位,而小麦期货价格更是一路飙升,并在10月份创下历史纪录(突破10美元/蒲式耳)后一直保持在高位,而大豆期货价格也是一路狂奔,并在年底创下了34年高点。国际粮农组织提供的数据则显示,同一年前比较,小麦、玉米和白米的价格,分别上升了100%、50%和20%。中国粮食价格涨幅已达18%,印尼和巴基斯坦为13%,拉丁美洲、俄罗斯和印度的粮价涨幅率也超过10%。 预计在2007/2008年度世界粮食供需继续偏紧的背景下,后期国际粮价将可能继续保持上涨,不同品种的价格走势有一定的差异。美国农业部、联合国粮农组织和国际谷物理事会等世界粮食机构普遍预计2007/2008年度小麦、大米产量低于消费量,世界粮食供需形势偏紧,成为影响粮价上涨的主要因素。美国农业部最新的报告认为,2007/2008年度世界谷物消费量为21.04亿吨,比产量高0.86%;粮食期末库存在上年度下降14.7%的基础上继续下降5.23%,至3.16亿吨。 2.全球小麦供应趋紧价格仍将维持涨势 目前,美国2007/2008年度冬小麦收割基本完成,春小麦正在收割。2007/2008年度南半球小麦作物正在成熟,预计10月份澳大利亚、阿根廷开始进入收获期,11月左右开始上市。在南半球小麦收割之前,全球小麦进口主要依赖于美国。但美国农业部自预测2007/2008年度美国小麦产量以来,连续5个月调低其小麦产量预估,9月份预测数为5732万吨。一些国际预测机构认为,由于暴雨影响了收获面积,后期美国小麦产量还有下调的可能。因此,这段时间全球小麦将面临货源有限的局面。 据美国农业部2007年12月供需报告预测,2007/08年度国际小麦产量约6.03亿吨,比上年度减少约1649万吨,国际小麦消费约6.18亿吨,产需缺口约1426万吨,全球小麦期末库存约1.10亿吨,比上年度减少约903万吨,下降200万吨,且为自1979/80年度以来最低水准。从11月份以后的情况看,由于澳大利亚、阿根廷小麦产量不容乐观,因此,供需形势仍会比较严峻。西澳大利亚目前天气干燥,而东部沿海地区近期降雨也不充足。据澳大利亚农业部初步预测,今年澳大利亚小麦产量可能不超过1600万吨,远远低于前期预测的2250万吨(美国农业部9月份报告将澳大利亚小麦产量从上月的2300万吨大幅下调至2100万吨),而阿根廷2007/2008年度小麦产量下降7.89%,出口预计减少14.3%。目前,在巴西、印度及北非洲国家需求的带动下,全球小麦需求强劲,2007/2008年度产需缺口在1272万吨左右。总体判断,今年后期国际市场小麦价格继续上涨的态势不会改变。 二、国内方面 (一)供求情况:2007年全国冬小麦播种面积3.21亿亩,与上年基本持平,其中,优质专用小麦播种面积1.99亿亩,优质率62.0%,比上年提高5.9%。冬小麦生长期间虽然气温较常年偏高,但主要产区冬小麦生长仍基本正常,连续第四年丰收。据国家统计局统计,2007年国内冬小麦产量10150万吨,同比增加290万吨,增幅2.9%。此外,据春小麦主产区反映,春小麦播种面积与上年基本持平,但受干旱影响,生长条件不如上年,部分地区产量低于上年。预计2007年春小麦产量450万吨,同比减少135万吨。总体预计2007年国内小麦总产量10600万吨,同比增加155万吨,增幅1.5%。 随着连年丰收,小麦成为国内供求平衡有余品种。近几年国内人均小麦消费量呈平稳减少趋势,其减少量与人口增长带来的需求量大致相等,小麦消费总量基本稳定,预计2007/08年度国内小麦消费量9990万吨,较上年度略减,其中,口粮消费变化不大,饲料用粮略增,工业用粮减少,种用粮等与上年持平。 (二)市场情况:2007年,国内小麦市场仍然延续去年市场局面,宏观调控政策仍然为今年小麦市场最大影响因素。今年,我国最低收购价小麦的竞价销售贯穿始终,从年初到年底不间断的周投放量,加上今年仍然实行了小麦的最低收购价政策,可以看出今年我国小麦市场仍主要受国家宏观调控政策影响。今年前两个季度,在国家持续的小麦竞价交易支持下,国内小麦市场整体保持平稳,产区平均市场价格保持在0.74元/斤左右,整体价格水平高于去年同期。第三季度开始,由于最低收购价政策的执行,小麦市场价格随之上涨。尤其是四季度中后期,由于加工企业节前备货需求增加且农民惜售心理严重,小麦市场粮源出现阶段性短缺,国内小麦价格出现大幅上涨,较第三季度末价格普遍上涨0.03-0.04元/斤,达到0.76元/斤的均价。此后,在国家宏观调控政策指导下,临时储备小麦的市场投放量进一步增加, 2007年12月12日,国家分别在安徽、郑州国家粮食交易中心投放各省小麦共90亿斤,充分满足了加工企业的阶段性备货需求,小麦市场价格逐步趋于稳定。 1-2月,我国小麦市场在国际市场大幅波动的背景下整体保持平稳运行,市场价格波动幅度不大,与去年同期市场行情基本吻合。今年元旦、春节双节期间小麦、面粉市场需求整体不旺,市场供求保持稳定。3-4月,我国小麦市场基本处于平稳回落期,但价格整体下跌水平仍然不大,各地市场价格基本高于或持平于托市价格。据监测,4月中旬,河南省中等混合小麦市场价格0.66-0.69元/斤左右,山东省混合小麦0.68-0.71元/斤左右,河北省白小麦0.685-0.72元/斤左右,江苏省、安徽省红小麦0.69元/斤左右,湖北省混合小麦0.65-0.69元/斤左右。今年6月1日最低收购价预案启动后,托市省的小麦市场价格逐步上扬,各地储备企业大力收粮,但由于农民销售小麦数量较去年同期大大减少,因此,部分企业出现加价收粮的情况,至托市收购中后期,小麦收购价格已经全面高于托市价格。最低收购价格预案并未执行的小麦产区同样如此,小麦价格出现持续上涨。另外,由于收购期间国家最低收购价小麦竞价交易并未停止,因此,非收储加工企业在农民惜售收不上粮的情况下,以持续采购竞价销售小麦的方式维持生产。 据统计,2007年托市收购政策执行期间,6月1日-9月30日,中储粮总公司在6省按最低收购价累计收购小麦约578.98亿斤,其中,白麦约(123.8)亿斤,红麦约(19.5)亿斤,混合麦约(675.2)亿斤。分省情况为,河南省约258.7亿斤,安徽省约100.32亿斤,江苏省约116.48亿斤,河北省约39.22亿斤,山东省约25.34亿斤,湖北省约38.92亿斤。 托市收购量分别约占6省小麦产量、商品量、同期国有粮食企业收购量的50.3%、80.6%、94.4%。 最低收购价预案结束后,6省小麦收购价格较上市初期上涨0.03-0.05元/斤,进一步促进了农民增收,同时国家小麦库存也大幅增加。同时,由于种粮农民基于2006年底小麦价格大涨的经验,售粮积极性明显不如2006年,造成一方面国家库存增大,另一方面农户惜粮不售的局面,小麦的市场流通量出现阶段性减少,市场现货主要靠竞价销售小麦维持供给。 根据国家有关部委要求,从去年11月3日起,开始进行最低收购价小麦的竞价销售,并月去年12月形成每周拍卖的周报惯例,同时,从今年1月1日起,每周拍卖未销售完毕的小麦在网上挂牌销售,贸易、加工企业可以随时采购,市场成交基本维持稳定。但今年11月开始,由于小麦收果期间采购小麦基本全部消耗,同时年前备货全面开始,小麦市场需求出现阶段性大幅增加,市场价格短时间内大幅上涨,在此情况下,由于农民余粮销售仍然缓慢,加工企业为保证加工粮源,全面转向竞价销售。 据监测,11月15日,河南省南部中等品小麦进厂价1480-1520元/吨左右,比上月上涨50-80元/吨左右;山东省济南中等品小麦进厂价1500-1580元/吨左右,比上月上涨60-80元/吨左右;河北省石家庄小麦进厂价1480-1500元/吨左右,比上月上涨20-40/吨左右;江苏省小麦进厂价1540-1560元/吨左右,比上月上涨约120元/吨;北京市特一粉批发价约2000元/吨,比上月上涨约40元/吨;福州市特一粉批发价约2240元/吨,比上月上涨约20元/吨;广州市特一粉批发价约2360元/吨,比上月上涨约20元/吨。从11月25日国家每周在郑州、安徽批发市场安排一次托市小麦拍卖,至2006年末共拍卖七次,累计挂牌标的小麦约715.55万吨,实际成交约503.01万吨,平均成交率约70.29%,成交量约占托市收购总量的12.3%。其中,河南省成交约172.72万吨,约占收购总量的9.53%,河北省约48.12万吨,约占总量9.88%。山东省约54.57万吨,约占总量23.43%,湖北省约19.57万吨,约占总量9.8%,江苏省约99.89万吨,约占总量16.35%,安徽省约79.59万吨,约占总量12.81。随着拍卖的持续进行,小麦投放量的进一步加大,市场小麦流通数量明显增加,价格逐步回落并趋稳。 (三)2007年,最低收购价政策的执行、最低收购价小麦的竞价销售仍为市场主导因素。 继2006年正式启动小麦最低收购价预案之后,今年我国继续在六省区执行预案。由于今年我国夏粮连续第四年增产,夏收前期市场对小麦收购价格普遍并不十分看好,但在最低收购价政策执行之后,市场局面逐步明显,小麦价格不但没有因为丰产而回落,相反的,小麦市场价格在国家最低收购价政策的支撑下,逐步上涨,避免在丰收年景出现“谷贱伤农”的情况出现,增加了农民的种粮收益,确保了农民的种粮积极性。2007年总公司在执行预案中,按照“有利于保护农民利益、有利于粮食储存、有利于监管、有利于粮食销售”的原则,在与各有关省政府、地方粮食行政管理部门、农发行省级分行沟通的基础上,在6个小麦托市产区及时确定855个委托收储企业、5546个收购库点和3582个储存库点。充分保证农民售粮,使小麦市场流通中绝大部分商品量掌握在国家手中,确保小麦价格始终稳定在最低收购价水平之上。 (四)最低收购价小麦竞价销售持续进行,确保粮价保持稳定。今年的最低收购价格小麦竞价销售政策对于市场的调控非常灵活,在市场供给量增加时投放量减少,在市场供给量出现不足时,竞价销售小麦的投放成为缓解市场阶段性供需矛盾的调控主要手段。虽然,今年在新粮大量上市期间竞价销售并未停止,但其投放量一度减少,而在今年第四季度小麦价格高涨时期,托市小麦的最大投放量一周内达到了450万吨,充分满足了市场需要,缓解了市场出现的阶段性供应紧张。以此来看,国家保持充足的库存,是非常有必要的,不但能够在夏收期间确保粮食价格不会大幅下跌,而且在粮食短缺时期将库存投放市场,以确保市场价格的稳定。 (五)农民惜售成为今年小麦市场新特点。今年新麦收购呈现前快后慢的特点,收购前期农民出售新粮的积极性比较高,收购进度也比较快,但随着市场价格的走高,加上今年秋收之后玉米价格较高,农民对小麦心理价位相应提高,惜售情绪增强,致使农村集市小麦上市量较少。从统计数据上看,今年我国最低收购价小麦政策执行的6个主产省托市收购数量较去年减少900多万吨。另外,农村壮劳力普遍外出务工,只留老幼在家,一般不愿出售前期所存余粮,也是造成夏收之后小麦市场流通量普遍不高的主要原因之一。因此,虽然在最低收购价预案执行期间以及10月份之后,收储、加工企业虽然不断提高收购价格,但是仍难以从农民手中收到粮食,随着市场收购量的减少。农民朋友的惜售心理从一个层面显示了我国种粮农民对于市场认识程度的加深以及对自身利益的考虑不断增强。农民售粮进程不再是集中在新粮上市之初急于销售,而是根据市场价格走势有意识地选择最佳售粮时机,这将持续影响未来我国粮食市场走势。 (六)我国小麦出口继续增加,进口减少。根据中国海关总署发布的数据,我国10月份进口小麦1,065吨,同比降低了98.5%。2007年1至10月份进口了78,739吨,同比降低85.5%。另外,今年10月份我国共出口小麦136,472吨,同比提高630.2%。目的地为印尼(55,809吨),菲律宾(26,250吨),马来西亚(26,250吨),阿拉伯联合尊长国(26,163吨)。2007年1至10月份我国共出口小麦1,846,877吨,同比提高206.5%。(如图下)

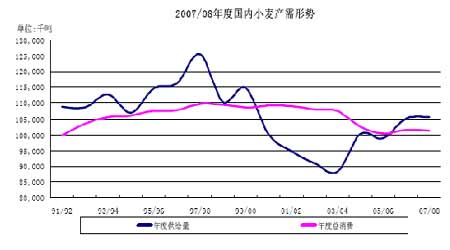

单位:万吨 (接上表) 注:空白为未列入主要商品量值表,-表示无进/出口,0表示进/出口量不足1个单位。 综述 如同2006年11月,今年11月份,我国小麦市场处于阶段性供求紧张时期,但与去年同期不同的是,今年的小麦价格上涨不是因为农民无粮可售,而是因为农民惜售形成的市场小麦流通数量不足。另外,国家对于粮食价格的宏观调控仍然是主导麦价的首要力量。后期,由于国家宏观调控政策的进一步落实,小麦价格继续大幅走高的可能性已经不打,随着小麦投放量的加大,市场需求得到满足,因此,预计12月份我国小麦市场价格将保持高位平稳。 三、2007/2008供求预测 (一)供求情况。2007/08年度全国冬小麦播种面积3.21亿亩,与上年基本持平,其中,优质专用小麦播种面积1.99亿亩,优质率62.0%,比上年提高5.9%。冬小麦生长期间虽然气温较常年偏高,但主要产区冬小麦生长仍基本正常,连续第四年丰收。据国家统计局统计,2007/08年度国内冬小麦产量10150万吨,同比增加290万吨,增幅2.9%。此外,据春小麦主产区反映,春小麦播种面积与上年基本持平,但受干旱影响,生长条件不如上年,部分地区产量低于上年。预计2007/08年度春小麦产量450万吨,同比减少135万吨。总体预计2007/08年度国内小麦总产量10600万吨,同比增加155万吨,增幅1.5%。我国小麦总消费量自20世纪90年代以后呈现先增后减的趋势。据了解,我国小麦消费总量由1993/1994年度的10515万逐年递增到1997/1998年度的10920万吨以后,自2000/2001年度开始逐年下降,至2005/2006年度减少到了1亿吨, 2006/2007年度与上一年度持平。目前,我国人均口粮消费呈下降趋势,同时居民口粮消费品种不断改善,小麦消费替代品种多,预计今年我国居民小麦消费总量仍将继续呈现稳中趋降态势。预计2007/08年度国内小麦消费量9990万吨,较上年度略减,其中,口粮消费变化不大,饲料用粮略增,工业用粮减少,种用粮等与上年持平。如图 (三)国内小麦市场供求形势分析

注:07/08年度指2007年7月至2008年6月消费年度, 08/09年度指2008年7月至2009年6月消费年度。 供需平衡说明: 如上分析,2007/2008年度我国小麦出口量将较去年大幅增加,保持在350万吨左右的高位,同时,进口数量将维持在40万吨左右。2009年度由于播种面积继续小幅增加,同时今年播种、苗期生长到目前仍较顺利,产量预期为10600万吨,总消费量将与去年基本持平,略有回调。 综合来看,本年度我国国内种植面积的增加以及自然气候良性等,小麦连续四年出现增长。预测2007/2008小麦种植面积与上年基本持平,而国内需求仍旧保持着一个平稳弱减的态势,但国家连续两年采取保护收购政策,库存也创历史新高,而此间预测中国小麦继续将出现了净出口。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||