|

|

年度报告:市场需求增长强劲 玉米波动幅度加大(2)http://www.sina.com.cn 2008年01月17日 00:10 美尔雅期货

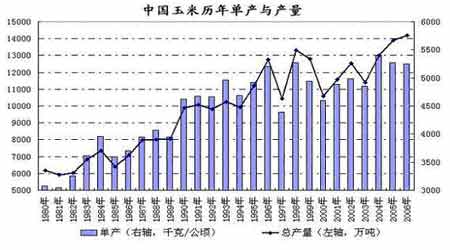

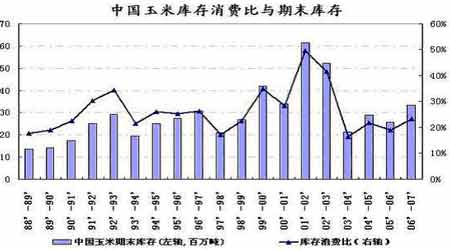

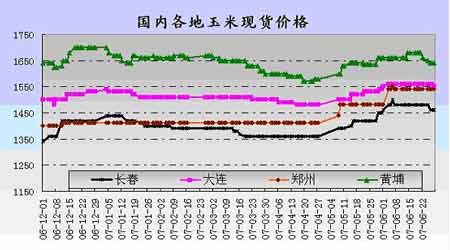

从玉米需求方面看,自禁止使用燃料添加剂―MTBE以来,今年乙醇的价格已是去年价格的两倍以上。因原油价格高企,8月份起美国乙醇产量以每天32.9万桶速度屡创新高,根据美国可再生燃料协会(RFA)提供的数据可知产量提高的主要原因在于美国乙醇加工厂的加工能力提高到之前的104%倍。与此同时,美国每个月的乙醇消费量也在大幅攀升。根据RFA数据,仅10月份新增的乙醇加工厂带来超过6亿加仑的产量增幅。目前美国有106家乙醇厂,到2007年底,将有53个新建和扩建项目完工,按照这样的速度计算,预计下一个玉米市场年度美国乙醇的产量目标是90亿加仑,那么生产这么多乙醇将需用去32亿蒲氏耳玉米,这就意味着假设07/08年度玉米继续丰产的话,种植面积还需至少增加600万英亩才能刚好满足需求。这样07年新作12月玉米的价格必须维持在350-360美分/蒲以上才能弥补由玉米-大豆轮作改为连种玉米所带来的高额种植成本,从而吸引更多的种植户多种玉米。 花旗公司最近的一份报告显示,未来10年美国乙醇产量将提高三倍,而这仍然只占到美国机动车燃料年用量的近9%,但是按照每蒲氏耳玉米生产2.7加仑燃料乙醇的比率计算已占到美国玉米年产量的31%。而占到玉米产量50%以上的养殖业也需持稳发展,如此导致美国国内的家禽生产商开始担心将来养殖业势必要与乙醇生产商展开玉米争夺大战。 进出口方面,美国农业部目前预测的本市场年度美国玉米总出口目标为5588万吨。从目前美国现状看,美国的出口量依旧较大。而从美国玉米的出口以及国内需求形势看,随着全球肉类产品需求量的增加,饲料对玉米的需求会成为美国玉米出口的强大支持,未来一年里美国玉米总需求很可能高于预期。 二、国内市场 1.供求情况 (一)从供给方面来看,受去年玉米价格种植效益较好及国家一系列惠农政策的支持,2007年国内玉米播种面积继续扩大。根据国家统计局调查数据显示,2007年国内玉米播种面积约4.15亿亩,较上年扩大1000万亩,增幅约2.5%。分地区看,东北地区玉米播种面积增幅较大,黄淮地区玉米播种面积有所扩大,西南和西北地区玉米播种面积稳中有增。从玉米产量情况看,黑龙江、吉林和内蒙的部分地区由于出现严重旱情,对玉米产量和质量影响较大,黄淮地区和西北、西南地区玉米生长基本正常。从全国范围看,由于播种面积增加较多,预计2007年全国玉米产量约14752万吨,高于去年14550万吨的水平。 (二)从需求方面来看,受养殖业恢复和玉米深加工需求的拉动,预计2007/08年度国内玉米消费将继续增长。2007年,在国家一系列鼓励养殖业的政策影响下,特别是国家积极扶持生猪饲养的政策,推动了养殖业的发展,从而带动饲料玉米消费量的提高。受国家对燃料乙醇的限制及对玉米深加工企业规范政策的影响,2007年国内玉米深加工业发展的速度受到限制,但受原有深加工企业产能的有效利用及新建成项目投产的影响,深加工企业对玉米的需求增加仍然较多。预计2007/08年度国内玉米消费总量约14140万吨,比上年度增加405万吨,增幅2.9%。其中,口粮消费约1025万吨,增加50万吨;饲料消费约9150万吨,增加200万吨;工业消费约3200万吨,增加150万吨。预计2007/08年度玉米出口量约300万吨,较上年度减少200万吨。加上出口,预计2007/08年度全年玉米总需求量约14440万吨。总体看,2007/08年度国内玉米市场供略大于需。另据中国海关总署公布的初步数据显示,1-11月中国玉米出口为487万吨,同比增加85.3%,进口为2.3万吨,同比减少63.6%。 我国依然保持对玉米的净出口,主要还是归因于国外玉米深加工需求旺盛,在国内玉米价格坚挺,出口动力必将有所减弱,但加上近些年的大量出口,国内玉米库存也面临偏低的局面。预计在未来5年内,国内将出现玉米进口的局面。中国粮油学会理事长朱长国也提出,由于乙醇和淀粉生产提高,玉米饲料用量增长,预计到2010年,中国玉米消费量将会提高26%。这可能会迫使中国到2010年进口1000万吨玉米。随着国内玉米供需缺口逐年加大,我国将由玉米的净出口国向净进口国转变。 美国农业部12月份报告中预估我国玉米07/08年度期末库存为3335万吨。这样我国玉米的库存消费比为23.65%,虽较上年度小幅上调,但仍处于历史低位。目前为止市场对我国玉米库存数字预测不一,主要是因现在市场上价格所走出的实际状况与报告的产量、消费数字存在着比较严重的背离引起的,目前在全球玉米库存告急这个节骨眼上,我国库存若再出现问题更容易引起市场主力资金的敏感反映。 从国内玉米整体需求情况看,2007年供求两旺是主调,略呈供大于求格局。淀粉加工和乙醇生产,一方面化解了新玉米上市的供应压力,另一方面也改变了玉米产区的供求结构,导致产区外销玉米降低,收购需求增强。工业需求已经成为推动当前以及今后相当长一段时间内我国玉米消费强劲增长的最主要动力。 2.市场情况: 2007年全国玉米市场价格总体上保持了高位运行的态势。根据中华粮网价格监测中心数据显示,2007年,全国主要粮油批发市场二等玉米成交均价为1530.60元/吨,较去年提高了17.55%。从产区看,东北地区2006年产玉米收购价从年初开始基本维持高位震荡走势。如吉林四平地区中等玉米收购价年初在1400元/吨左右,8月末为1450元/吨左右。黄淮地区2006年产玉米收购价从年初开始处于小幅震荡走高态势。如河南濮阳地区年初玉米收购价在1420元/吨左右,8月末涨至1570元/吨左右;山东省德州地区玉米收购价年初为1530元/吨左右,8月末涨至1650元/吨左右。9月之后,随着新玉米在黄淮及东北地区的陆续上市,在国际市场粮价上涨及国内通胀预期的双重因素影响下,国内玉米价格并没有因季节性压力而出现回落,相反,受农民惜售情绪及东北地区因天气原因玉米延迟上市的影响,产区新玉米收购价格都出现了高开高走的态势。如11月份,吉林榆树地区新产中等玉米收购价折合为1380元/吨左右,较上年同期上涨了约150元/吨;河南南阳地区新产中等玉米收购价在1600元/吨左右,较上年同期上涨了200元/吨左右;山东青岛地区新产二等玉米收购价在1700元/吨左右,较上年同期上涨了250元/吨。从港口及销区情况看,2007年南北港口玉米及销区玉米前三季度基本维持着高位震荡运行态势,第四季度受新粮收购高开高走的影响,南北港口和销区价格也出现了快速的冲高。如大连港二等玉米平仓价在8月底是1500元/吨左右,而到了11月底达到1650元/吨左右;广东港二等玉米8月底平仓价为1650元/吨左右,11月底为1850元/吨左右;广西南宁二等玉米站台价8月底为1700元/吨左右,11月底达到1900元/吨以上。南方港口及销区玉米的大幅上涨,除了受产区影响之外,运费上涨及运输瓶径的限制也是其主要原因。 在2007年中,我国的玉米现货市场的波动性继续加大,其波动节奏基本与期货市场保持同步,从2007年玉米上市后,产区市场收购价格就一路上扬,由开秤时的0.70元/斤开始走高,最高有的地方上涨到0.9元/斤。并且至今年9月中旬后,玉米价格继续上扬,至今居高不下。这说明随着玉米期货多方主体参与力度的逐渐加大,期货市场发现价格和套期保值的功能日益健全起来,同时期货市场所产生的价格信号也在一定程度上开始影响现货玉米的价格。 总体来看,2007年度随着全球玉米需求新亮点――燃料乙醇和玉米淀粉的玉米消费进入快速增长期,全球玉米当年产不足需情况加剧,尤其是美国更为严重,库存消费比下降到历史低点,07/08年度唯有世界范围内较大幅度增加玉米种植面积才能缓解全球库存大幅下降的紧张局面。

【 新浪财经吧 】

|

|||||||||||||